Збір за спеціальне використання лісових ресурсів

Збір за спеціальне використання лісових ресурсів - це загальнодержавний збір, який справляється як плата за спеціальне використання лісових ресурсів. Його справляння регламентується Розділом XVІІ Податкового кодексу України.

До спеціального використання лісових ресурсів відносять використання лісових ресурсів державного значення і лісових ресурсів місцевого значення.

Платниками збору є лісокористувачі - юридичні особи, їх філії, відділення, інші відокремлені підрозділи, що не мають статусу юридичної особи, постійні представництва нерезидентів, фізичні особи (крім фізичних осіб, які мають право безоплатно без видачі спеціального дозволу використовувати лісові ресурси, а також фізичні особи - підприємці, які здійснюють спеціальне використання лісових ресурсів на підставі спеціального дозволу (лісорубного квитка або лісового квитка) або відповідно до умов договору довгострокового тимчасового користування лісами.

Об'єктом оподаткування збором є:

1. Деревина, заготовлена в порядку рубок головного користування.

2. Деревина, заготовлена під час проведення заходів:

а) щодо поліпшення якісного складу лісів, їх оздоровлення, посилення захисних властивостей;

б) з розчищення лісових ділянок, вкритих лісовою рослинністю, у зв'язку з будівництвом гідровузлів, трубопроводів, шляхів тощо.

3. Другорядні лісові матеріали (заготівля живиці, пнів, лубу та кори, деревної зелені, деревних соків та інших другорядних лісових матеріалів).

4. Побічні лісові користування (заготівля сіна, випасання худоби, заготівля дикорослих плодів, горіхів, грибів, ягід, лікарських рослин, збирання лісової підстилки, заготівля очерету та інших побічних лісових користувань).

5. Використання корисних властивостей лісів для культурно-оздоровчих, рекреаційних, спортивних, туристичних і освітньо-виховних цілей та проведення науково-дослідних робіт.

Ставки збору за заготівлю деревини застосовуються з урахуванням розподілу лісів за поясами і розрядами:

- до першого поясу належать усі ліси, за винятком лісів

Закарпатської, Івано-Франківської та Чернівецької областей і лісів гірської зони Львівської області;

- до другого поясу належать ліси Закарпатської, Івано-Франківської та Чернівецької областей і ліси гірської зони Львівської області.

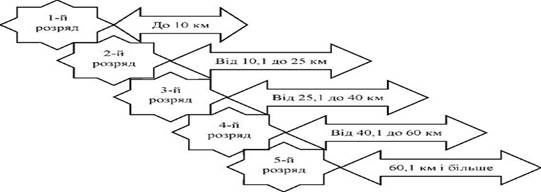

Розряди встановлюються для кожного кварталу (урочища), виходячи з відстані між центром кварталу і найближчим нижнім складом лісозаготівельника, до якого деревина вивозиться безпосередньо з лісосіки, або пунктом відвантаження деревини залізницею (рис. 7).

Рис. 7. Види розрядів лісів з метою оподаткування збором за спеціальне використання лісових ресурсів

Ставки збору за заготівлю деревини застосовуються з урахуванням розподілу лісів за поясами і розрядами.

Відстань (пряма) від центру кварталу (урочища) до нижнього складу або пункту відвантаження деревини залізницею визначається за картографічними матеріалами і коригується залежно від геоморфологічних умов місцевості за такими коефіцієнтами:

- у лісах з рівнинним рельєфом - 1,1;

- у лісах з горбистим рельєфом або у лісах, понад 30 % площі яких зайнято болотами, - 1,25;

- у лісах з гірським рельєфом - 1,5.

Ставки збору за спеціальне використання лісових ресурсів залежать від виду деревини, яка виготовляється.

Суб'єкти лісових відносин, які видають спеціальні дозволи, до 10 числа місяця, що настає за звітним кварталом, направляють органам державної податкової служби перелік лісокористувачів, яким видано лісорубні квитки та лісові квитки.

Сума збору обчислюється суб'єктами лісових відносин, які видають спеціальні дозволи, і зазначається у таких дозволах. Сума збору підлягає перерахунку, у разі:

1. Якщо загальна кількість фактично заготовленої деревини під час її відпуску з обліком за площею перевищує зазначену в лісорубному квитку та кількість більше, ніж на 10%.

2. Якщо фактичний обсяг використання лісових ресурсів перевищує зазначений в лісовому квитку на весь обсяг такого перевищення.

3. Виправлення технічних помилок, які можуть бути допущені під час проведення матеріальної і грошової оцінки бази оподаткування, а також виправлення арифметичних помилок, допущених під час підрахунків.

4. Анулювання лісорубного або лісового квитка у зв'язку з вилученням земель для інших потреб.

5. Додаткового продовження строку вивезення, але не більш як на 3 місяці.

6. Надання лісокористувачеві відстрочки.

Базовий податковий (звітний) період для збору за спеціальне використання лісових ресурсів дорівнює календарному кварталу. Лісокористувачі щокварталу складають розрахунок збору наростаючим підсумком з початку року та подають його органу ДПС за місцезнаходженням лісової ділянки у строки, визначені для квартального податкового (звітного) періоду, за винятком:

1. Лісокористувачів, якими до отримання лісорубних та лісових квитків збір вноситься в каси суб'єктів лісових відносин, які їх видають:

а) фізичних осіб, а також фізичних осіб - підприємців, яким видано лісорубні та лісові квитки;

б) лісокористувачів, у яких сума збору в лісорубному чи лісовому квитках не перевищує 50% однієї мінімальної заробітної плати, встановленої на 1 січня року, в якому сплачується збір.

2. Лісокористувачів з іншої області, які сплачують збір повністю до видачі їм спеціального дозволу за місцезнаходженням лісової ділянки, на якій здійснюється заготівля деревини.

Про надходження суми збору в касу суб'єкта лісових відносин, що видає спеціальні дозволи, у спеціально заведеній книзі робиться запис і лісокористувачеві видається квитанція. Одночасно в лісорубних та лісових квитках зазначаються номер і дата квитанції про сплату.

Збір сплачується лісокористувачами щокварталу рівними частинами від суми збору, зазначеної в спеціальних дозволах, виданих у відповідному календарному році.

Дата добавления: 2016-04-14; просмотров: 619;