Плата за користування надрами. Плата за користування надрами - це загальнодержавний платіж, який справляється у вигляді:

Плата за користування надрами - це загальнодержавний платіж, який справляється у вигляді:

1. Плати за користування надрами для видобування корисних копалин.

2. Плати за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин.

Порядок нарахування та сплати цього обов'язкового платежу регулює Розділ ХІ Податкового кодексу України.

Платниками плати за користування надрами для видобування корисних копалин є:

- суб'єкти господарювання, які здійснюють видобування корисних копалин (у тому числі під час геологічного вивчення) на підставі спеціальних дозволів на користування надрами;

- у разі укладення власниками спеціальних дозволів на користування надрами договорів на виконання робіт, пов'язаних з використанням надр третіми особами, платниками є власники таких дозволів.

Об'єктом оподаткування платою за користування надрами для видобування корисних копалин по кожній наданій в користування ділянці надр, що визначена у відповідному спеціальному дозволі, є:

1. Обсяг корисної копалини (мінеральної сировини), видобутої з надр на території України, її континентального шельфу і виключної (морської) економічної зони.

2. Обсяг корисної копалини (мінеральної сировини), видобутої з відходів гірничодобувного виробництва.

3. Обсяг погашених запасів корисних копалин.

Платниками плати за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин, є юридичні та фізичні особи - суб'єкти господарської діяльності, які використовують у межах території України ділянки надр для:

- зберігання природного газу, нафти, газоподібних та інших рідких нафтопродуктів;

- витримування виноматеріалів, виробництва і зберігання винопродукції;

- вирощування грибів, овочів, квітів та інших рослин;

- зберігання харчових продуктів, промислових та інших товарів, речовин і матеріалів;

- провадження інших видів господарської діяльності.

Об'єктом оподаткування платою за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин, є обсяг підземного простору (ділянки) надр:

1. Для зберігання природного газу та газоподібних продуктів - активний об'єм зберігання газу в пористих чи тріщинуватих геологічних утвореннях (пластах-колекторах).

2. Для зберігання нафти та рідких нафтопродуктів - об'єм спеціально створених та існуючих гірничих виробок, а також природних порожнин (печер).

3. Для виробництва і зберігання винопродукції, вирощування грибів, овочів, квітів та інших рослин, зберігання харчових продуктів, промислових та інших товарів, речовин і матеріалів - площа підземного простору, що надана у користування в спеціально створених та існуючих гірничих виробках, а також природних порожнинах (печерах).

Базою оподаткування платою за користування надрами є вартість обсягів видобутих у податковому (звітному) періоді корисних копалин (мінеральної сировини), яка обчислюється для кожного виду корисної копалини для кожної ділянки надр на базових умовах поставки (склад готової продукції підприємства).

Вартість відповідного виду видобутої корисної копалини обчислюється платником за більшою з таких її величин:

- за фактичними цінами реалізації (вартість одиниці встановлюється за величиною суми доходу, отриманого від реалізації відповідного обсягу корисних копалин. Сума доходу зменшується на суму витрат платника, пов'язаних з доставкою корисних копалин споживачу);

- за розрахунковою вартістю.

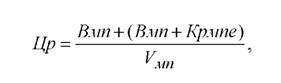

Розрахункова вартість одиниці відповідного виду видобутої корисної копалини (Цр) розраховується за формулою 1:

де Вмп - витрати, грн.;

Крмпе - коефіцієнт рентабельності гірничодобувного підприємства, десятковий дріб;

Vмn - обсяг (кількість) корисних копалин, видобутих за податковий (звітний) період, в одиницях маси або об'єму.

Для видів корисних копалин, для яких ставки плати (Свнз) встановлено у відсотках, податкові зобов'язання з плати за користування надрами (Пзн) визначаються за формулою 2:

де Уф - обсяг (кількість) відповідного виду видобутої корисної копалини, в одиницях маси або об'єму;

Вкк - вартість одиниці відповідного виду видобутої корисної копалини, грн.;

Свнз - величина ставки плати за користування надрами для видобування корисних копалин, %;

Кпп - коригуючий коефіцієнт. Для видів корисних копалин, для яких встановлено абсолютні ставки (Сазн) у грошовому вираженні, податкові зобов'язання з плати (77зн) для відповідного виду видобутих корисних копалин або погашених запасів корисних копалин, розраховуються за формулою 3:

де Уф - обсяг (кількість) відповідного виду видобутих корисних копалин або погашених запасів корисних копалин у межах однієї ділянки надр у податковому (звітному) періоді, в одиницях маси або об'єму;

Сазн - величина визначеної в абсолютних значеннях ставки плати за користування надрами для видобування корисних копалин, грн.;

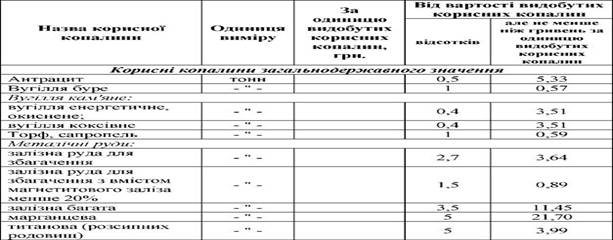

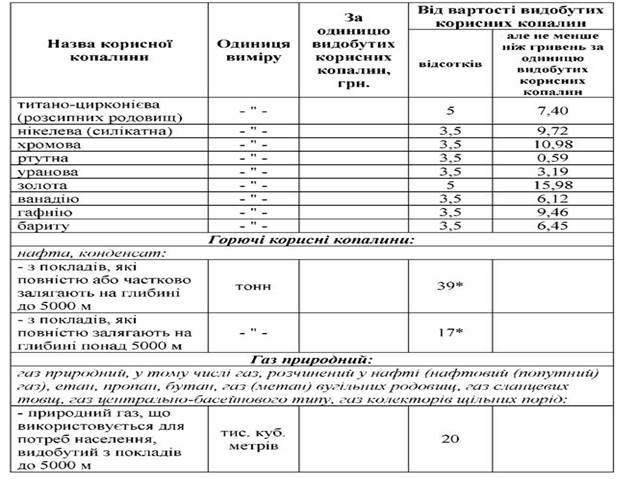

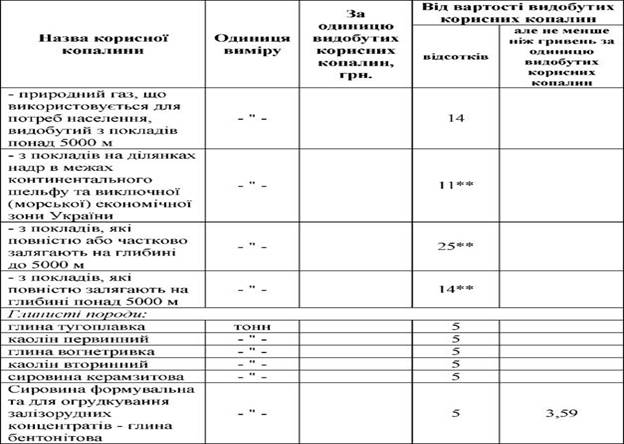

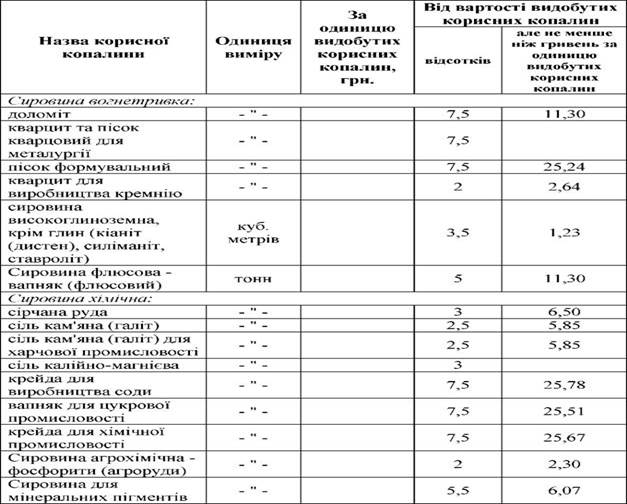

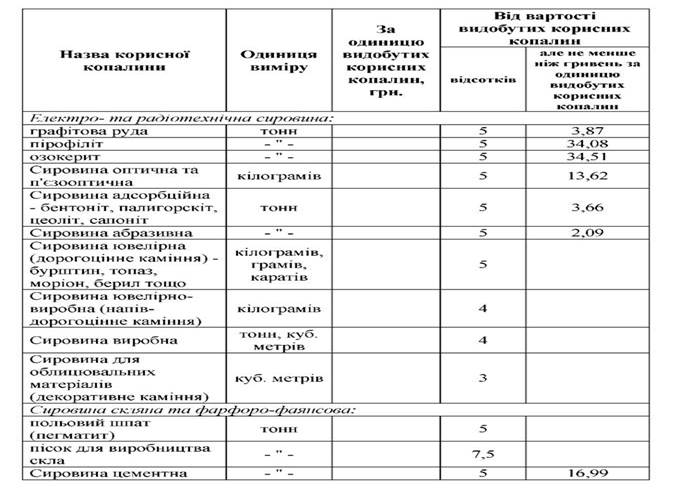

Кпп - коригуючий коефіцієнт. Ставки плати за користування надрами для видобування корисних копалин наведені в таблиці 6.

Таблиця 6 Ставки плати за користування надрами для видобування корисних копалин

До ставок плати за користування надрами для видобування корисних копалин застосовуються коригуючі коефіцієнти, які визначаються залежно від виду корисної копалини (мінеральної сировини) та умов її видобування.

Плата за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин, не справляється:

- з військових частин, закладів, установ і організацій Збройних Сил України та інших військових формувань, що фінансуються за рахунок державного бюджету;

- за використання транспортних тунелів та інших підземних комунікацій, колекторно-дренажних систем та об'єктів міського комунального господарства;

- за використання підземних споруд на глибині не більш як 20 м, збудованих відкритим способом без засипання або з подальшим ґрунтовим засипанням.

Платник плати за користування надрами протягом 40 календарних днів після закінчення податкового (звітного) кварталу подає відповідні податкові розрахунки органу державної податкової служби:

1. При користуванні надрами для видобування корисних копалин:

- за місцезнаходженням у межах території України ділянки надр, з якої видобуті корисні копалини;

- за місцем обліку платника у разі розміщення ділянки надр, з якої видобуто корисні копалини, в межах континентального шельфу або виключної (морської) економічної зони України.

2. При користуванні надрами в цілях, не пов'язаних з видобуванням корисних копалин, - за місцезнаходженням ділянки надр.

У разі якщо місце обліку платника не збігається з місцезнаходженням ділянки надр, копія податкового розрахунку подається органу державної податкової служби за місцем його податкової реєстрації.

Платник сплачує податкові зобов'язання протягом 10 календарних днів після закінчення граничного строку подання податкового розрахунку.

Органи ДПС для забезпечення контролю за правильністю обчислення платником суми плати за користування надрами можуть залучати органи державного геологічного контролю і державного гірничого нагляду.

Дата добавления: 2016-04-14; просмотров: 920;