Збір за користування радіочастотним ресурсом України

Збір за користування радіочастотним ресурсом - це загальнодержавний збір, який справляється як плата за користування радіочастотним ресурсом України і регламентується Розділом XV Податкового кодексу України.

Радіочастотний ресурс - це частина радіочастотного спектра, придатна для передавання та приймання електромагнітної енергії радіоелектронними засобами, яку можливо використовувати на території України та за її межами відповідно до законів України та міжнародного права, а також на виділених для України частотно-орбітальних позиціях.

Платниками збору є загальні користувачі радіочастотного ресурсу України, які користуються ресурсом в межах виділеної частини смуг радіочастот загального користування на підставі:

- ліцензії на користування радіочастотним ресурсом України;

- ліцензії на мовлення та дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою;

- дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою, отриманого на підставі договору з власником ліцензії на мовлення;

- дозволу на експлуатацію радіоелектронного засобу та випромінювального пристрою.

Не є платниками збору спеціальні користувачі, перелік яких визначено законодавством про радіочастотний ресурс, та радіоаматори.

Об'єктом оподаткування збором є ширина смуги радіочастот (у МГц), що визначається як частина смуги радіочастот загального користування у відповідному регіоні та зазначена в ліцензії на користування радіочастотним ресурсом України або в дозволі на експлуатацію радіоелектронного засобу та випромінювального пристрою для технологічних користувачів та користувачів, які користуються радіочастотним ресурсом для розповсюдження телерадіопрограм.

Ставки збору за користування радіочастотним ресурсом визначаються відповідно до виду радіозв'язку та діапазону радіочастот.

Види радіозв'язку визначаються від виду передачі радіосигналів залежно від потужності: від найслабших (до 1 Вт) до найпотужніших (понад 501 кВт).

Перша група видів радіозв'язку включає радіорелейний зв'язок фіксованої радіослужби; радіозв'язок фіксованої, рухомої сухопутної та морської радіослужб; радіозв'язок у системі охоронної та охоронно-пожежної сигналізації; радіозв'язок з використанням радіоподовжувачів; радіозв'язок у системі передавання даних з використанням шумоподібних сигналів; радіозв'язок у системі з фіксованим абонентським радіодоступом стандарту DECT (радіотелефони, офісні радіо-АТС, системи радіодоступу); транкінговий радіозв'язок (призначений для забезпечення голосового зв'язку між великою кількістю рухомих абонентів при обмеженій кількості радіоканалів); пошуковий радіозв'язок; радіолокаційну та радіонавігаційну радіослужби; радіозв'язок супутникової рухомої та фіксованої радіослужб; стільниковий радіозв'язок; радіозв'язок у багатоканальних розподільчих системах для передавання та ретрансляції телевізійного зображення, передавання звуку, цифрової інформації.

Друга група видів радіозв'язку включає в себе види залежно від потужності.

Третю групу видів радіозв'язку визначають ті види радіозв'язку (служби, системи, радіотехнології, радіоелектронні засоби, випромінювальні пристрої), які не ввійшли в перші дві групи.

Вид радіозв'язку, діапазон радіочастот та ширина смуги радіочастот прописані в спеціальних ліцензіях на користування радіочастотним ресурсом України або в дозволі на експлуатацію радіоелектронного засобу та випромінювального пристрою.

Для кожного виду радіозв'язку встановлена своя базова ставка збору, виражена в гривнях за 1 Мгц ширини смуги радіочастот.

Базовий податковий (звітний) період для збору дорівнює календарному місяцю.

Перелік користувачів радіочастотного ресурсу - платників збору подається центральному органу ДПС центральним органом з регулювання у сфері телекомунікацій, користування радіочастотним ресурсом та надання послуг поштового зв'язку із зазначенням виду зв'язку, смуги радіочастотного ресурсу, регіонів користування радіочастотним ресурсом двічі на рік: до 1 березня та до 1 вересня поточного року, станом на 1 січня та 1 липня.

Платники обчислюють суму збору, виходячи з виду радіозв'язку, розміру встановлених ставок та ширини смуги радіочастот по кожному регіону окремо, та подають розрахунки протягом 20 календарних днів після закінчення податкового (звітного) місяця до органів ДПС за місцем податкової реєстрації.

Збір за користування радіочастотним ресурсом України сплачується у строки, визначені для місячного податкового періоду.

Рентні платежі

Розділом ІХ Податкового кодексу України визначено такі види рентної плати:

1. Рентна плата за транспортування нафти магістральними нафтопроводами територією України.

2. Рентна плата за транспортування нафтопродуктів магістральними нафтопродуктопроводами територією України.

3. Рентна плата за транзитне транспортування трубопроводами природного газу територією України.

4. Рентна плата за транзитне транспортування трубопроводами аміаку територією України.

Платниками рентної плати є:

1. Суб'єкти господарювання, які експлуатують об'єкти магістральних трубопроводів та надають послуги з транспортування вантажу трубопроводами України.

2. Платником рентної плати за транзит природного газу територією України є уповноважений КМУ суб'єкт господарювання, який надає послуги з його транзиту територією України.

Об'єктом оподаткування рентною платою є:

1. Для нафти та нафтопродуктів - фактичні обсяги, що транспортуються територією України у звітному періоді.

2. Для природного газу та аміаку - сума добутків відстаней відповідних маршрутів їх транспортування на обсяги природного газу та аміаку, транспортованих кожним маршрутом транспортування.

Базовий податковий (звітний) період для рентної плати дорівнює календарному місяцю.

Сума податкових зобов'язань з рентної плати обчислюється як добуток відповідного об'єкта оподаткування на ставку оподаткування та з урахуванням коригуючого коефіцієнта, визначеного в установленому порядку у разі зміни тарифів (крім ставки рентної плати за транзитне транспортування природного газу).

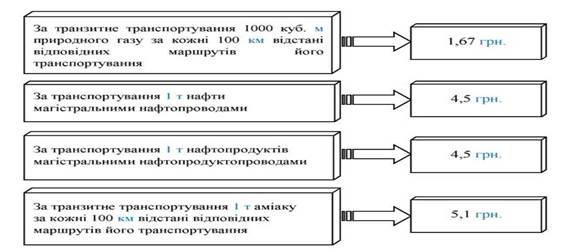

Ставки оподаткування рентною платою наведені на рис. 7.

Рис. 7. Ставки рентної плати

Податковий розрахунок з рентної плати подається платником до органу ДПС за місцем його податкової реєстрації протягом 20 календарних днів після закінчення податкового (звітного) місяця.

Сума податкових зобов'язань сплачується платником рентної плати авансовими платежами щодекади (15, 25 числа поточного місяця, 5 числа наступного місяця) виходячи з:

- фактичних обсягів природного газу та аміаку і відстані відповідних маршрутів їх транспортування територією України у відповідних декадах місяця;

- фактичних обсягів нафти і нафтопродуктів, що транспортуються територією України у відповідних декадах місяця.

Визначена у податковому розрахунку за відповідний податковий (звітний) період сума податкових зобов'язань з рентної плати з урахуванням фактично сплачених авансових платежів вноситься платниками рентної плати до державного бюджету протягом 10 календарних днів, що настають за останнім календарним днем граничного строку подання такого розрахунку.

Дата добавления: 2016-04-14; просмотров: 752;