Податкова знижка як складова оподаткування доходів фізичних осіб в Україні

Податковим кодексом України передбачена можливість повернення частини сплаченого платником податку на доходи фізичних осіб за рахунок функціонування механізму податкової знижки (до 2011 р. - податкового кредиту).

Податкова знижка для фізичних осіб, які не є суб'єктами господарювання, - це документально підтверджена сума (вартість) витрат платника податку - резидента у зв'язку з придбанням товарів (робіт, послуг) у резидентів - фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати.

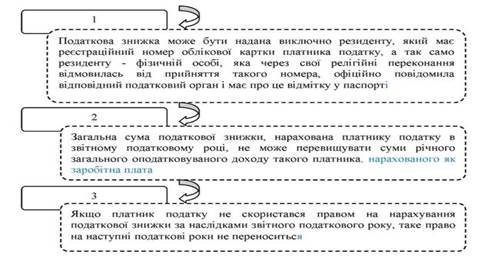

Податковий кодекс вводить певні обмеження права платників податку на одержання податкової знижки (рис.2).

Рис. 2. Обмеження права на нарахування податкової знижки

Підстави для нарахування податкової знижки із зазначенням конкретних сум відображаються платником податку у річній податковій декларації.

Податкова знижка може застосовуватися виключно до доходів, одержаних платником податку протягом року у вигляді заробітної плати. Фізичні особи - суб'єкти підприємницької діяльності та особи, які займаються незалежною професійною діяльністю (самозайняті особи), не мають права на нарахування податкової знижки, тому що їх дохід не є заробітною платою. Цього права також не мають і усі інші особи, які одержують доходи, відмінні від заробітної плати.

Перелік основних витрат, дозволених до включення до податкової знижки за результатами 2012 р., наведений в табл. 1.

Таблиця 1 Перелік витрат, дозволених до включення до податкової знижки за результатами 2012 р.

| Перелік витрат | Обмеження щодо включення витрат до податкової знижки | Стаття ПКУ |

| Частина суми процентів, сплачених за користування іпотечним житловим кредитом | Житловий будинок (квартира, кімната), що будується чи придбавається, має бути визначений як основне місце проживання | Пп. 166.3.1 п. 166.3 ст. 166 |

| Пожертвування або благодійні внески неприбутковим організаціям | Розмір внесків не повинен перевищувати 4% від суми загального оподатковуваного доходу за звітний рік | Пп. 166.3.2 п. 166.3 ст. 166 |

| Сума коштів, сплачених на користь закладів освіти для компенсації вартості навчання | Можна включити лише вартість здобуття середньої професійної або вищої освіти такого платника податку або члена його сім'ї першого ступеня споріднення в сумі, що не перевищувала у 2012 р.1500 грн. у розрахунку за кожний повний або неповний місяць навчання протягом звітного податкового року | Пп. 163.3.2 п. 166. ст. 166 |

| Компенсація вартості платних послуг з лікування | Включається сума коштів, сплачених платником податку на користь закладів охорони здоров'я у розмірі, що не покривається виплатами з фонду загальнообов'язкового державного соціального медичного страхування | Пп. 166.3.4 п. 166.3 ст. 166 |

| Страхові платежі (внески, премії) за договорами довгострокового страхування життя та пенсійні внески в рамках недержавного пенсійного забезпечення | У 2012 р. така сума не може перевищувати (у розрахунку за кожний з повних чи неповних місяців звітного податкового року, протягом яких діяв договір страхування): - при особистому страхуванні -1500 грн.; - при страхуванні члена сім'ї першого ступеня споріднення -750 грн. | Пп. 166.3.5 п.166.3 ст. 166 |

| Суми витрат на оплату допоміжних репродуктивних технологій | Можна включити суму витрат, не більше ніж сума, що дорівнює третині доходу у вигляді заробітної плати за звітний податковий рік | Абзац другий пп. 166.3.6 п. 166.3 ст. 166 |

| Суми витрат на оплату вартості державних послуг, пов'язаних з усиновленням дитини, включаючи сплату державного мита | - | Абзац третій пп. 166.3.6 п. 166.3 ст. 166 |

| Суми коштів, сплачених у зв'язку з переобладнанням транспортного засобу | Включаються витрати, пов'язані з переобладнанням транспортних засобів з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизелю, стиснутого або скрапленого газу, інших видів біопалива | Пп. 166.3.7 п.166.3 ст. 166 |

| Суми витрат на сплату видатків на будівництво (придбання) доступного житла, визначеного законом, у т.ч. на погашення пільгового іпотечного житлового кредиту, наданого на такі цілі, та процентів за ним | - | Пп. 166.3.8 п. 166.3 ст. 166 |

Податковим кодексом України передбачені також і певні обмеження щодо включення зазначених витрат до податкової знижки. Так, до податкової знижки можна включити суму коштів або вартість майна, переданих платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, зареєстрованим в Україні та внесеним до Реєстру неприбуткових організацій та установ, у розмірі, що не перевищує 4% суми його загального оподатковуваного доходу такого звітного року.

Не можна включати до податкової знижки суму коштів, сплачених на користь закладів охорони здоров'я для компенсації вартості таких платних послуг:

а) косметичного лікування або косметичної хірургії, не пов'язаних з медичними показаннями; водолікування та геліотерапії, не пов'язаних з лікуванням хронічних захворювань;

б) протезування зубів з використанням дорогоцінних металів, порцеляни та гальванопластики;

в) абортів (крім абортів, які проводяться за медичними показаннями або коли вагітність стала наслідком зґвалтування);

г) операцій із зміни статі;

ґ) лікування венеричних захворювань (крім СНІДу та венеричних захворювань, причиною яких є побутове зараження або зґвалтування);

д) лікування тютюнової чи алкогольної залежності;

е) придбання ліків, медичних засобів та пристосувань, оплати вартості медичних послуг, які не включено до переліку життєво необхідних, затвердженого Кабінетом Міністрів України.

Платник податку, який бажає скористатися правом на податкову знижку, має подати річну податкову декларацію до податкової інспекції за місцем своєї податкової адреси про суму свого загального річного оподатковуваного доходу у вигляді заробітної плати та вказати в ній сплачені суми та підтвердні документи щодо податкової знижки.

Сума, що має бути повернена платнику податку, зараховується на його банківський рахунок, відкритий у будь-якому комерційному банку, або надсилається поштовим переказом на адресу, зазначену в декларації, протягом 60 календарних днів після надходження такої податкової декларації.

Форму податкової декларації, за якою необхідно відображати отримані доходи за 2012 р., у т.ч. для реалізації права на податкову знижку, затверджено Наказом Міністерства фінансів України "Про затвердження форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи" від 07.11.2011 р. № 1395.

При цьому працівники податкової інспекції зобов'язані безкоштовно надати необхідну консультаційну допомогу щодо заповнення декларації.

До податкової знижки можуть бути включені фактично здійснені протягом звітного податкового року витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) і їх покупця (отримувача).

У зазначених документах обов'язково повинні бути відображені вартість таких товарів (робіт, послуг) і строк їх продажу (виконання, надання).

Платник податку - резидент має право включити до податкової знижки частину суми процентів за користування іпотечним житловим кредитом, наданим позичальнику в національній або іноземній валюті, фактично сплачених протягом звітного податкового року.

Іпотечний житловий кредит - це фінансовий кредит, що надається фізичній особі банківською чи іншою фінансовою установою строком не менше як на 5 повних календарних років для фінансування витрат, пов'язаних з придбанням квартири (кімнати) чи житлового будинку (його частини) або будівництвом житлового будинку (його частини), які надаються у власність позичальника з прийняттям кредитором такого житла (землі, що є під таким житловим будником, у тому числі присадибна ділянка) у заставу.

Право платника податку на податкову знижку виникає у разі, коли за рахунок іпотечного житлового кредиту будується чи купується житловий будинок (квартира, кімната), визначений таким платником як основне місце його проживання, зокрема згідно з позначкою у паспорті про реєстрацію за місцезнаходженням такого житла.

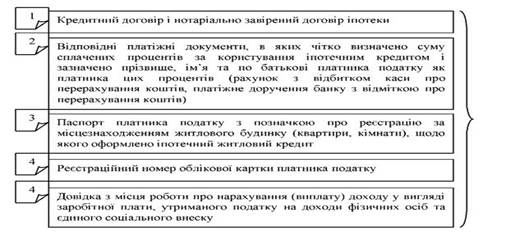

Сума фактично сплачених процентів за іпотечним житловим кредитом повинна бути документально підтверджена платником податку. Перелік документів, необхідних платнику податку-резиденту аби скористатися правом на отримання податкової знижки щодо частини суми процентів за іпотечним кредитом, наведено на рис. 3.

Рис. 3. Документи, які необхідно мати фізичній особі-резиденту для отримання права на податкову знижку щодо частини процентів за іпотечним кредитом

При цьому необхідно врахувати, що у розрахункових документах фактично сплачені суми процентів за іпотечним житловим кредитом та погашення основного зобов'язання за договором мають бути зазначені окремо.

Загальний розмір частини суми процентів, дозволених для включення до податкової знижки, дорівнює добутку суми процентів, фактично сплачених платником податку - позичальником протягом відповідного звітного податкового року, що враховується в погашення, і коефіцієнта, що враховує мінімальну площу житла.

Коефіцієнт, що враховує мінімальну площу житла для визначення податкової знижки на суму процентів за іпотечним житловим кредитом, обчислюється за такою формулою:

К = МП / ФП, (2)

де К - коефіцієнт;

МП - мінімальна загальна площа житла, що дорівнює 100 кв. метрам;

ФП - фактична загальна площа житла, що будується (придбавається) платником податку за рахунок іпотечного кредиту.

У разі якщо цей коефіцієнт більший ніж одиниця, до податкової знижки включається сума фактично сплачених процентів за іпотечним кредитом без застосування такого коефіцієнта.

Скористатися зазначеним правом на податкову знижку платник податку може щорічно, але лише щодо одного об'єкта житлової іпотеки, визначеного ним як основне місце проживання і лише протягом 10 календарних років, починаючи з року, у якому такий об'єкт житлової іпотеки придбавається або починає будуватися, а також не частіше одного разу на 10 календарних років, навіть у разі дострокового повного погашення основної суми та процентів попереднього кредиту.

Якщо іпотечний житловий кредит має строк погашення більший, ніж 10 календарних років, право на включення частини суми процентів до складу податкової знижки за новим іпотечним житловим кредитом виникає у платника податку після повного погашення основної суми та процентів попереднього іпотечного житлового кредиту.

При сплаті процентів за іпотечним житловим кредитом в іноземній валюті сума платежів перераховується у гривні за офіційним валютним (обмінним) курсом Національного банку України, що діє на день сплати таких процентів.

Дата добавления: 2016-04-14; просмотров: 486;