Характеристика основних елементів податку на доходи фізичних осіб: платники, об'єкт, база оподаткування

Податок з доходів фізичних осіб

Дохід є однією з найзначніших категорій у теорії оподаткування та податковому законодавстві. Оскільки в ринковій економіці будь-яку економічну одиницю можна подати у вартісному вигляді, а також у вигляді еквівалента грошового потоку або запасу багатства, то дохід виступає одним із основних об'єктів оподаткування.

Найбільш вагомим у системі прямого оподаткування в Україні виступає податок на доходи фізичних осіб.

До 2011 р. оподаткування доходів фізичних осіб в Україні регламентувалось Законом України "Про податок з доходів фізичних осіб" від 25.02.2003 р. №889-ГУ, який набрав чинності з 01.01.2004 р. та яким введено фіксовану ставку податку з доходів фізичних осіб у розмірі 15% (до 31.12.2006 р. - 13%). Важливим етапом розвитку прибуткового оподаткування стало також запровадження механізму нарахування податкового кредиту - документально підтвердженої суми витрат платника податку - резидента, на яку дозволялося зменшення його загального річного оподатковуваного доходу.

У Податковому кодексі України справляння податку на доходи фізичних осіб регламентується розділом IV.

Відповідно до Податкового кодексу України, доходи - це загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах як на території України, її континентальному шельфі у виключній (морській) економічній зоні, так і за їх межами.

Згідно із стандартною міжнародною класифікацію, є шість основних джерел походження доходу:

1. Трудові доходи.

2. Підприємницькі доходи.

3. Інвестиційні доходи.

4. Доходи від власності.

5. Державні соціальні трансферти.

6. Родинна допомога і трансферти.

Платниками податку на доходи фізичних осіб є:

1. Фізична особа - резидент, яка отримує доходи як з джерела їх походження в Україні, так і іноземні доходи.

Згідно з принципом резидентства, оподатковуватися має увесь дохід резидента, незалежно від місця розташування джерела доходу, а для нерезидентів оподаткуванню підлягає тільки дохід, отриманий у межах відповідної країни (екстериторіальна ознака).

2. Фізична особа - нерезидент, яка отримує доходи з джерела їх походження в Україні.

Не є платником податку нерезидент, який отримує доходи з джерела їх походження в Україні і має дипломатичні привілеї та імунітет, встановлені чинним міжнародним договором України, щодо доходів, які він отримує безпосередньо від провадження дипломатичної чи прирівняної до неї діяльності.

3. Податковий агент - юридична особа, самозайнята особа, представництво нерезидента - юридичної особи, які незалежно від організаційно-правового статусу, способу оподаткування іншими податками та форми нарахування (виплати, надання) доходу (у грошовій або не грошовій формах) зобов'язані нараховувати, утримувати та сплачувати податок від імені та за рахунок коштів платника податку.

Запровадження інституту податкового агента зумовлено необхідністю спрощення процедур адміністрування податків, необхідністю зменшення транзакційних витрат оподаткування. Податкові агенти можуть виконувати свої функції лише для доходів, що визначаються за принципом джерела доходу.

Об'єктом оподаткування податком на доходи фізичних осіб є доходи з різних джерел, наявність яких зумовлює виникнення податкових зобов'язань платника податку (рис. 1).

Рис. 1. Об'єкт оподаткування податком на доходи фізичних осіб

Важливим елементом оподаткування доходів фізичних осіб виступає база оподаткування.

Базою оподаткування є чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального оподатковуваного доходу на суми податкової знижки такого звітного року.

Загальний оподатковуваний дохід - будь-який дохід, який підлягає оподаткуванню, нарахований (виплачений, наданий) на користь платника податку протягом звітного податкового періоду.

Загальний оподатковуваний дохід складається з доходів, які остаточно оподатковуються під час їх нарахування (виплати, надання); доходів, які оподатковуються у складі загального річного оподатковуваного доходу; доходів, які оподатковуються за іншими правилами.

Загальний місячний оподатковуваний дохід складається із суми оподатковуваних доходів, нарахованих (виплачених, наданих) протягом такого звітного податкового місяця.

Загальний річний оподатковуваний дохід дорівнює сумі загальних місячних оподатковуваних доходів; іноземних доходів, отриманих протягом такого звітного податкового року; доходів, отриманих фізичною особою - підприємцем від провадження господарської діяльності; доходів, отриманих фізичною особою, яка провадить незалежну професійну діяльність.

До загального місячного (річного) оподатковуваного доходу платника податку включаються:

1. Доходи у вигляді заробітної плати, нараховані (виплачені) платнику податку відповідно до умов трудового договору (контракту).

2. Суми винагород та інших виплат, нарахованих (виплачених) платнику податку відповідно до умов цивільно-правового договору.

3. Доходи від продажу об'єктів майнових і немайнових прав, зокрема інтелектуальної (промислової) власності, та прирівняні до них права.

4. Частина доходів від операцій з майном.

5. Дохід від надання майна в лізинг, оренду або суборенду.

6. Оподатковуваний дохід, не включений до розрахунку загальних оподатковуваних доходів минулих податкових періодів та самостійно виявлений у звітному періоді платником податку або нарахований органом державної податкової служби.

7. Дохід у вигляді дивідендів, виграшів, призів, процентів, а також виграшів та призів у державну грошову лотерею.

8. Інвестиційний прибуток від операцій з цінними паперами, деривативами та корпоративними правами, випущеними в інших, ніж цінні папери, формах.

9. Дохід у вигляді вартості успадкованого чи отриманого у дарунок майна.

10. Сума надміру витрачених коштів, отриманих на відрядження або під звіт та не повернутих у встановлені законодавством строки.

11. Кошти або майно (нематеріальні активи), отримані як хабар, викрадені чи знайдені як скарб, не зданий державі згідно із законом.

12. Дохід у вигляді неустойки (штрафів, пені), відшкодування матеріальної або немайнової (моральної) шкоди.

13. Сума страхових виплат, страхових відшкодувань або пенсійних виплат, що сплачуються платнику за договорами довгострокового страхування життя та недержавного пенсійного забезпечення, за договорами пенсійного вкладу.

14. Сума пенсійних внесків у межах недержавного пенсійного забезпечення, страхових платежів (страхових внесків, страхових премій), пенсійних вкладів, сплачена будь-якою особою - резидентом за платника податку чи на його користь.

15. Дохід, отриманий платником податку як додаткове благо у вигляді вартості використання житла, інших об'єктів матеріального або нематеріального майна, що належать роботодавцю, наданих платнику податку в безоплатне користування, або компенсації вартості такого використання; вартості майна та харчування, безоплатно отриманого платником податку.

16. Дохід, отриманий платником податку за зданий (проданий) брухт чорних або дорогоцінних металів, крім доходу, отриманого за брухт дорогоцінних металів, проданий Нацбанку України.

При визначенні бази оподаткування враховуються всі доходи платника податку, отримані ним як у грошовій, так і негрошовій формах. Під час нарахування (отримання) доходів у вигляді валютних цінностей вони перераховуються у гривні за валютним курсом НБУ, що діє на момент нарахування (отримання) таких доходів.

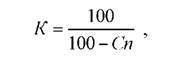

Під час нарахування (надання) доходів у будь-якій негрошовій формі базою оподаткування є вартість такого доходу, розрахована за звичайними цінами, правила визначення яких встановлені Податковим Кодексом, помножена на коефіцієнт, який обчислюється за такою формулою:

де К - коефіцієнт;

Сп - ставка податку, встановлена для таких доходів на момент їх нарахування.

У такому самому порядку визначаються об'єкт і база оподаткування для коштів, надміру витрачених платником податку на відрядження або під звіт та не повернутих у встановлені законодавством строки.

Під час нарахування доходів у формі заробітної плати, база оподаткування визначається як нарахована заробітна плата, зменшена на суму єдиного внеску на загальнообов'язкове державне соціальне страхування, страхових внесків до Накопичувального фонду, а у випадках, передбачених законом, - обов'язкових страхових внесків до недержавного пенсійного фонду, які сплачуються за рахунок заробітної плати працівника, а також на суму податкової соціальної пільги за її наявності.

Ст. 165 Податкового кодексу України встановлює перелік доходів, що не включаються до складу загального місячного (річного) оподатковуваного доходу платника податку:

1. Сума державної та соціальної матеріальної допомоги, державної допомоги у вигляді адресних виплат та надання соціальних і реабілітаційних послуг, житлових та інших субсидій або дотацій, компенсацій, винагород і страхових виплат, отримана з бюджетів та фондів загальнообов'язкового державного соціального страхування та у формі фінансової допомоги інвалідам з Фонду соціального захисту інвалідів.

2. Сума доходів, отриманих у вигляді процентів, що нараховані на цінні папери, емітовані Міністерством фінансів України, та на боргові зобов'язання НБУ.

3. Сума відшкодування розміру шкоди, заподіяної внаслідок Чорнобильської катастрофи.

4. Сума виплат чи відшкодувань (крім заробітної плати чи інших виплат та відшкодувань за цивільно-правовими договорами).

5. Сума внесків на обов'язкове страхування відповідно до закону, інших, ніж єдиний внесок на загальнообов'язкове державне соціальне страхування.

6. Сума єдиного внеску на загальнообов'язкове державне соціальне страхування, що вноситься за рахунок роботодавця.

7. Сума страхових внесків до Накопичувального фонду, а у випадках, передбачених законом, - обов'язкові страхові внески до недержавного пенсійного фонду та фонду банківського управління.

8. Вартість безоплатного лікувально-профілактичного харчування, молока або рівноцінних йому харчових продуктів, газованої солоної води, мийних і знешкоджувальних засобів, а також спеціального одягу, спеціального взуття та інших засобів індивідуального захисту, що надаються роботодавцем у тимчасове користування платнику податку, який перебуває з ним у трудових відносинах.

9. Сума грошового або майнового утримання чи забезпечення військовослужбовців строкової служби (у т. ч. осіб, що проходять альтернативну службу), яка виплачується з бюджету чи бюджетною установою.

10. Кошти, отримані на відрядження або під звіт, а також суми компенсаційних виплат в іноземній валюті, що виплачуються працівникам дипломатичної служби, направленим у довготермінове відрядження.

11 . Вартість товарів, які надходять як гарантійна заміна, а також грошова компенсація вартості товарів, надана в разі їх повернення продавцю протягом гарантійного строку, але не вище ніж ціна придбання таких товарів.

12. Кошти або вартість майна (нематеріальних активів), які надходять за рішенням суду в результаті поділу спільної сумісної власності подружжя у зв'язку з розірванням шлюбу чи визнанням його недійсним або за добровільним рішенням сторін.

13. Аліменти, що виплачуються згідно з рішенням суду або за добровільним рішенням сторін, за винятком виплати аліментів нерезидентом незалежно від їх розміру.

14. Кошти або майно, отримані як дарунок.

15. Кошти, отримані в рахунок компенсації (відшкодування) вартості майна, примусово відчуженого державою, або вартість такої компенсації, отриманої у негрошовій формі.

16. Сума надміру сплачених грошових зобов'язань, страхових внесків з бюджетів або державних цільових страхових фондів, а також бюджетного відшкодування під час застосування права на податкову знижку, що повертається платнику податку.

17. Дивіденди, які нараховуються на користь платника податку у вигляді акцій, емітованих юридичною особою - резидентом.

18. Кошти або вартість майна, що надаються як допомога на лікування та медичне обслуговування за рахунок коштів благодійної організації або роботодавця, крім витрат, що компенсуються виплатами з фонду загальнообов'язкового державного соціального медичного страхування.

19. Вартість вугілля та вугільних брикетів, безоплатно наданих в обсягах та за переліком професій, встановлених КМУ.

20. Сума, сплачена роботодавцем на користь вітчизняних вищих та професійно-технічних навчальних закладів за фізичну особу, але не вище суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 грн., незалежно від того, чи перебуває ця особа у трудових відносинах з роботодавцем, але за умови, що вона уклала з ним письмовий договір (контракт) про взяті зобов'язання з відпрацювання у такого роботодавця після закінчення вищого або професійно-технічного навчального закладу і отримання спеціальності (кваліфікації) не менше ніж 3 роки.

21 . Кошти або вартість майна (послуг), що надаються як допомога на поховання.

22. Доходи від відчуження безпосередньо власником сільськогосподарської продукції, вирощеної ним на земельних ділянках, наданих йому для ведення особистого селянського господарства.

23. Сума доходу, отримана за здану (продану) вторинну сировину та побутові відходи, за брухт дорогоцінних металів, проданий НБУ.

24. Сума стипендії, яка виплачується з бюджету учню, студенту, курсанту військових навчальних закладів, ординатору, аспіранту або ад'юнкту, але не вище ніж сума, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 грн.

25. Сума страхової виплати, страхового відшкодування або викупна сума, отримана за договором страхування від страховика-резидента, іншого ніж довгострокове страхування життя та недержавне пенсійне забезпечення.

26. Сума страхової виплати, страхового відшкодування, викупна сума або їх частина, чи пенсійна виплата, отримана за договором довгострокового страхування життя, сума пенсійної виплати із системи недержавного пенсійного забезпечення, сума виплати за договором пенсійного вкладу, договором довірчого управління, укладеним з учасником фонду банківського управління.

27. Основна сума депозиту, внесеного платником податку до банку чи небанківської фінансової установи, яка повертається йому, а також основна сума кредиту, що отримується.

28. Сума виплат громадянам України (їх спадкоємцям) грошових заощаджень, поміщених в період до 02.02.1992 р. в установи Ощадного банку СРСР та державного страхування СРСР, що діяли на території України.

29. Основна сума поворотної фінансової допомоги, наданої платником податку іншим особам, яка повертається йому; основна сума поворотної фінансової допомоги, що отримується.

30. Сума, отримана за здавання крові, грудного жіночого молока, інших видів донорства, яка виплачується з бюджету чи бюджетною установою.

31. Вартість житла, яке передається з державної або комунальної власності у власність платника податку безоплатно або із знижкою відповідно до закону, а також сума державної підтримки на будівництво чи придбання доступного житла.

32. Вартість путівок на відпочинок, оздоровлення та лікування, у т. ч. на реабілітацію інвалідів, на території України платника податку та його дітей віком до 18 років, які надаються йому безоплатно або із знижкою професійною спілкою або за рахунок коштів відповідного фонду загальнообов'язкового державного соціального страхування.

33. Дохід фізичної особи - підприємця, з якого сплачується єдиний податок.

34. Сума витрат роботодавця у зв'язку з підвищенням кваліфікації (перепідготовкою) платника податку.

35. Вартість орденів, медалей, знаків, кубків, дипломів, грамот та квітів, якими відзначаються працівники, інші категорії громадян та переможці змагань, конкурсів.

36. Вартість дарунків (а також призів переможцям та призерам спортивних змагань), якщо їх вартість не перевищує 50% однієї мінімальної заробітної плати, встановленої на 1 січня звітного податкового року, за винятком грошових виплат у будь-якій сумі.

37. Доходи у вигляді процентів на поточні банківські рахунки, за якими на користь фізичних осіб здійснюються виключно виплати заробітної плати, стипендій, пенсій, соціальної допомоги та інших передбачених законом соціальних виплат.

38. Сума страхової виплати за договорами страхування життя у разі смерті застрахованої особи, якщо така виплата отримується членами сім'ї застрахованої особи першого ступеня споріднення, або особою, яка є інвалідом I групи або дитиною-інвалідом, або має статус дитини-сироти або дитини, позбавленої батьківського піклування.

39. Сума коштів, отриманих як виграш, приз у державну грошову лотерею в розмірі, що не перевищує 50 мінімальних заробітних плат.

40. Доходи від операцій з валютними цінностями, пов'язаних з переходом права власності на такі валютні цінності.

41. Інвестиційний прибуток від операцій з борговими зобов'язаннями Нацбанку України та казначейськими зобов'язаннями України, емітованими Міністерством фінансів України.

Дата добавления: 2016-04-14; просмотров: 660;