Стратегическое управление организацией

Термин «стратегическое управление» был введен в 60-70-е гг. XX века.

Стратегическое управление – это такое управление организацией, которое опирается на человеческий потенциал как основу организации, гибко реагирует на вызов со стороны внешнего окружения, проводит своевременные изменения в организации, позволяющие добиваться конкурентных преимуществ, ориентируясь в своей деятельности на потребности покупателей, что в совокупности дает возможность организации выживать в долгосрочной перспективе, достигая при этом своих целей.

Основными принципами стратегического управления как вида управленческой деятельности являются: долгосрочность оцениваемых перспектив и принимаемых решений; направленность управленческих воздействий на изменение потенциала объекта управления (производства продукции, услуг, технологии, персонала и др.) и создание возможностей более эффективной реализации данного потенциала; первоочередной учет при разработке и принятии управленческих решений состояния и возможных изменений внешней для организации среды; альтернативность выбора управленческих решений в зависимости от состояния внутренней и внешней среды организации; осуществление постоянного контроля за состоянием и динамикой внешней среды и своевременного внесения изменений в управленческие решения.

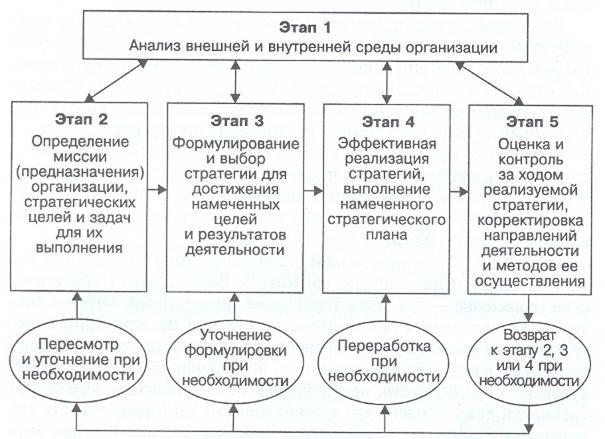

Этапы процесса стратегического управления представлены на рис. 3.4.

Анализ внешней и внутренней среды считают обычно исходным этапом стратегического управления, т.к. он служит базой как для определения миссии и целей организации, так и для выработки стратегии поведения в окружающей конкурентной среде, позволяющей осуществить миссию и достичь целей. Задача анализа среды любой организации состоит в том, чтобы дать ее руководству полное представление о внутренней среде организации, ее потенциале и тенденциях развития и о внешней среде, направлениях ее развития и о месте, занимаемом в ней данной организацией.

Рисунок 3.4 – Этапы процесса стратегического управления организацией

При этом и внутренняя среда, и внешнее окружение изучаются в процессе стратегического управления в первую очередь для того, чтобы вскрыть те возможности и угрозы, которые организация должна учитывать при определении своих целей и способов их достижения.

Внешняя среда организации включает макроокружение и непосредственное окружение. Анализ макроокружения проводится на основе изучения влияния на организацию таких факторов как: состояние экономики, правовое регулирование и управление, политические процессы, природная среда и ресурсы, социальная и культурная составляющие общества, научно-технический и технологический уровень развития общества и т.п.

Анализ непосредственного окружения связан с изучением тех составляющих внешней среды, с которыми организация находится в непосредственном взаимодействии. Это поставщики, покупатели, конкуренты, рынок рабочей силы. Организация может существенно влиять на характер и содержание взаимодействия с непосредственным окружением, активно формировать дополнительные возможности и предотвращать появление угроз ее дальнейшему существованию.

Анализ внутренней среды показывает тот потенциал и те внутренние возможности, на которые может рассчитывать организация для проведения успешной конкурентной борьбы, для достижения поставленных целей и реализации своей миссии, а также в случае необходимости их корректировки. Кроме того, внутренняя среда обеспечивает возможность нормального существования персоналу организации, предоставляя ему работу, участие в управлении, в прибылях и капитале, разрабатывая меры социальной защиты и т.п.

Анализ внутренней среды проводится по следующим направлениям: персонал организации, его потенциал, квалификация, интересы и др.; организация управления; производство, включая все этапы его общего цикла – от исследований и разработок до оперативного планирования; либо другая основная деятельность организации; финансы организации; маркетинг; организационная культура и др.

Изучение среды организации, проводимое в условиях стратегического управления, позволяет:

· при анализе внешней среды – выявить возможности, которые открываются перед организацией и которые она должна использовать для укрепления своих позиций на рынке, или угрозы для ее деятельности, т.е. вскрыть нежелательные обстоятельства, которые могут ухудшить рыночную ситуацию;

· при анализе внутренней среды – определить сильные стороны организации, ее преимущества, которые необходимо использовать для реализации возможностей (т.е. это та база, на которую опирается организация в конкурентной борьбе и которую необходимо укреплять), и слабые стороны, ухудшающие состояние организации, которые необходимо нейтрализовать, исправить, избавиться от них.

Дата добавления: 2016-04-02; просмотров: 934;