Податкові коефіцієнти у 2001-2009 році, розраховані для економіки України

| Рік | Податкові навантаження, з врахуванням платежів до позабюджетних фондів млрд. грн. | Чиста додана вартість ( ЧДВ) млрд. грн | Податковий коефіцієнт, % до ЧДВ |

| 60,8 | 176,9 | 34,4 | |

| 76,5 | 198,2 | 38,6 | |

| 88,0 | 201,3 | 43,7 | |

| 112,4 | 266,5 | 42,2 | |

| 173,1 | 338,1 | 51,2 | |

| 213,3 | 415,9 | 51,3 | |

| 274,9 | 561,7 | 48,9 | |

| 344,8 | 736,3 | 46,8 | |

| 337,9 | 689,3 | 49,0 |

Нагадаємо, що вилучення у платника податків до 30-40% його доходу – це поріг, за яким починається процес скорочення заощаджень та інвестицій в економіку.

В окремих наукових працях вимірником податкового навантаження виступають самі податкові ставки, частка чистих податків у валовому внутрішньому продукті (що охоплює податки на продукти, виробництво та імпорт), рівень податків у розрахунку на одного зайнятого та на душу населення, частка податків у виручці від реалізації продукції, обсяг чистих податків, відображених у національних рахунках, де, окрім податків на продукти, виробництво та імпорт, враховуються податки на дохід і майно, а також податки на заробітну плату, різниця між загальною сумою податкових надходжень і видатками й трансфертами з бюджету на утримання приватного сектору економіки, відношення суми податкових надходжень у бюджет до величини сукупних доходів приватного сектору.

Податкове навантаження на суб’єктів господарювання є слідством податкової політики держави, якісною характеристикою будь-якої системи оподаткування.

Політика економічного розвитку повинна спрямовуватися на підвищення конкурентоспроможності вітчизняного бізнесу та поглиблення зв’язків національної економіки зі світовим співтовариством. З метою забезпечення поступального і стабільного економічного розвитку податкова політика має бути спрямована на здійснення структурної перебудови господарського комплексу країни, створення адекватної ринковим умовах інфраструктури, підвищення конкурентоспроможності вітчизняного бізнесу, забезпечення економічного зростання доходів населення, передусім приросту заробітної плати й посилання її стимулювальної ролі. Для політики економічного розвитку, характерне послаблення податкового навантаження на бізнес, через систему податкових пільг, податкового кредиту, безмитного імпорту, прискореної амортизації держава стимулює нарощення фінансових ресурсів у суб’єктів господарювання і створює умови для розширення суспільного відтворення. Основна мета при проведенні такої політики – збільшення економічного росту шляхом покращення інвестиційної активності за рахунок найбільш вигідного податкового клімату.

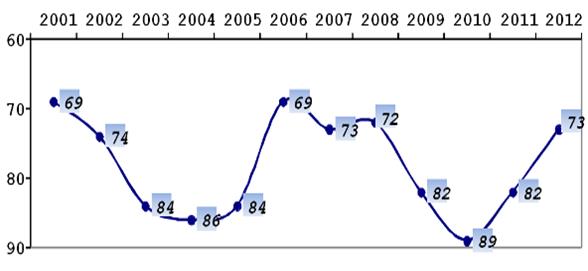

Так, проголошую політику економічного розвитку Україна у рейтингу Глобального індексу конкурентоспроможності за 2012-2013 роки поліпшила свої позиції на дев’ять пунктів і зайняла 73 місце серед 144 країн світу. Позиція України підвищується другий рік поспіль (після падіння на 17 пунктів у 2009-2010 роках) і досягла докризового рівня.

Проте Україна все ще залишається у групі країн, які не досягли середнього показника конкурентоспроможності, і значно відстає від розвинутих держав.

Рис.8.4 Позиція України у рейтингу Глобального індексу конкурентоспроможності у 2001-2012 роках

Для створення сприятливого інвестиційного клімату завдання державної політики на 2013-2014 роки повинні передбачати як заходи з дерегуляції, так і заходи із забезпечення макроекономічної стабільності, шляхом реалізації наступних завдань державної податкової політики.

Політика виважених податків. Суть такої політики полягає у встановленні такого рівня оподаткування, який би максимально забезпечував фіскальні інтереси держави і одночасно не підтримував би економічних інтересів суб’єктів господарювання. Політика збалансування інтересів при проведенні податкових маніпуляцій вимагає високої фіскальної техніки і виваженої податкової етики платників податку із одночасним системним контролем зі сторони держави за всім процесом оподаткування.

Наявність різних форм здійснення податкової політики засвідчує багатогранність внутрішнього змісту соціально-економічного поняття податкової політики.

Будь-який форма здійснення податкової політики повинен базуватися на певних інструментах участі держави в регулюванні соціально-економічних процесів.

Податкова політика провадиться, виходячи з певних принципів, які відображають її завдання. Принципи оподаткування, що вперше були сформульовані А. Смітом в його класичній роботі «Дослідження про природу та причини багатства народів», із якими в послідуючому, як правило, погоджувались економісти, зводяться до чотирьох понять: загальність, справедливість, визначеність і зручність. Вчення А. Сміта доповнив німецький економіст ХІХ ст. А. Вагнер який виокремив дев’ять принципів оподаткування, які об’єднав у чотири групи:

– фінансові (достатність обкладання податками, еластичність);

– етичні (всезагальність оподаткування, рівномірність);

– народногосподарські (вірний вибір об’єкту оподаткування, комбінація податків у систему, яка б враховувала наслідки й умови їх перекладання);

– принципи податного управління (визначеність, зручність сплати податку, максимальне зменшення витрат на стягнення податків).

У сучасній науці широке розповсюдження отримала система принципів оподаткування, розроблена послідовником вчення А. Вагнера, німецьким вченим Ф. Ноймарком, який виокремив наступні чотири групи принципів: фіскально-бюджетні (достатності податкових надходжень, здатності податкових надходжень до збільшення); етичні (загальності, співмірності, пропорційності, перерозподілу доходу та майна за допомогою податків), політико-економічні (активної податкової гнучкості, пасивної податкової гнучкості, забезпечення зростання економіки, податкової нейтральності), організаційно-правові (наочності, безсуперечності, прозорості, практичності, постійності, загальнодоступності).

Практична реалізація принципів оподаткування здійснюється через податковий механізм, якій передбачений податковим законодавством тієї чи іншої держави.

Податковий механізм являє собою сукупність організаційно-правових норм і методів управління оподаткування.

Інструментами податкового механізму є ставка податку; предмет, база та одиниця оподаткування; методи, терміни та способи сплати податку; особливості податкового режиму та ін. Податкові інструменти тісно пов’язані між собою, кожен з них має визначений економічний зміст та об’єктивні межі застосування.

Податкові важелі є напрямами дії податкових інструментів, тобто це податкові пільги та податкові санкції. Наприклад, зниження ставки оподаткування стимулюватиме економічну діяльність суб’єктів господарювання, а підвищення – навпаки. Системна дія методів, інструментів та важелів податкового механізму дозволить реалізувати економічні, соціальні, екологічні та політичні завдання.

Дата добавления: 2016-03-27; просмотров: 826;