Понятия себестоимости продукции, выручки, прибыли

Производство продукции связано с определенными затратами для предприятия, такими как затраты на приобретение сырья и материалов, расходы на выплату заработной платы, арендные платежи, административные и управленческие расходы и т. п. В экономической практике все затраты могут быть классифицированы по целому ряду признаков (табл. 7)

Таблица 7

Классификация затрат [5, 16, 19]

| Признак | Виды |

| По элементам затрат | 1. Материальные затраты (за вычетом стоимости возвратных отходов) 2. Затраты на оплату труда 3. Отчисления на социальные нужды 4. Амортизация основных фондов 5. Прочие затраты |

| По статьям калькуляции | 1. Сырье и материалы 2. Возвратные отходы 3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций 4. Топливо и энергия на технологические цели 5. Заработная плата производственных рабочих 6. Отчисления на социальное страхование 7. Расходы на подготовку и освоение производства 8. Общепроизводственные расходы - расходы на содержание и эксплуатацию оборудования; цеховые расходы на управление. 9. Общехозяйственные расходы осуществляются в рамках предприятия в целом. (административно-управленческие, общехозяйственные, налоги, обязательные платежи, отчисления и пр.) 10. Потери от брака 11. Прочие производственные расходы 12. Коммерческие расходы |

| По экономической роли в процессе производства | 1. Основные - затраты, непосредственно связанные с технологическим процессом производства, 2. Накладныерасходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов. |

| По отношению к объему производства | 1. Условно переменные 2. Условно постоянные |

| По периодичности возникновения | 1. Текущие 2. Единовременные |

| По эффективности | 1. Производительные 2. Непроизводительные |

Совокупность затрат организации на производство и реализацию продукции (работ, услуг) образует себестоимость продукции (выполнения работ, оказания услуг). В этом важнейшем для любой организации показателе отражаются многие стороны ее финансово-хозяйственной деятельности. От уровня себестоимости продукции зависят объем прибыли и уровень рентабельности.

Для целей учета, анализа и планирования выделяют различные виды себестоимости:

1. В зависимости от оперативного формирования себестоимости:

- фактическая себестоимость;

- плановая себестоимость.

2. В зависимости от полноты включенных в себестоимость расходов:

- цеховая себестоимость – затраты на производство в пределах цеха;

- производственная себестоимость – затраты на производство продукции;

- полная себестоимость – затраты на производство и реализацию продукции.

3. В зависимости от количества произведенной продукции:

- себестоимость единицы продукции;

- себестоимость всего объема выпущенной продукции.

4. В зависимости от степени готовности продукции:

- себестоимость валовой продукции – затраты на производство продукции текущего или планируемого периода, без затрат, списанных на непроизводственные счета, и затрат, относимых на резервы предстоящих расходов;

- себестоимость товарной продукции – это себестоимость валовой продукции, скорректированная на изменение остатков незавершенного производства и расходов будущих периодов;

- себестоимость реализованной продукции – себестоимость товарной продукции, увеличенная на внепроизводственные расходы [19].

Для выявления финансового результата необходимо сопоставить затраты на производство продукции и ее реализацию c выручкой (доходом).

Доходами организации признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников.

Доходы организации, в зависимости от их характера, условий осуществления и направлений деятельности, подразделяются на:

1) доходы от обычных видов деятельности - выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг;

2) прочие доходы.

Для целей налогообложения к доходам организации относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав;

2) внереализационные доходы.

Также доходы организации можно классифицировать по направлению деятельности:

1) доходы от основной деятельности – это выручка от реализации продукции (работ, услуг);

2) доходы от инвестиционной деятельности – это доходы, полученные от продажи внеоборотных активов, реализации ценных бумаг;

3) доходы от финансовой деятельности – это доходы, полученные от размещения среди инвесторов облигаций и акций предприятия [25].

Валовой доход предприятия– это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в себя оплату труда и прибыль.

Выручка от реализации продукции – это сумма денежных средств, поступивших на расчетный счет организации за реализованную потребителям продукцию, выполненные работы и оказанные услуги. В самом общем случае, выручка определяется как произведение цены товара на объем его реализации.

Прибыль на предприятии может быть получена за счет различных видов деятельности. Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль.

Балансовая прибыль– это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией.

Балансовая прибыль включает три укрупненных элемента:

• прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг. В общем случае может быть определена как разница между выручкой от реализации и себестоимостью продукции;

• прибыль (убыток) от реализации основных фондов, их прочего выбытия, а также от реализации иного имущества предприятия. Определяется как разница между выручкой от реализации имущества и его остаточной стоимостью, суммой расходов на демонтаж, транспортировку и прочих сопутствующих затрат;

• финансовые результаты от внереализационных операций. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду.

В зависимости от способа вычисления различают следующие основные виды прибыли организации:

1) валовая прибыль – разность между выручкой (нетто) от продажи товаров, продукции (работ, услуг) и себестоимостью проданных товаров (работ и услуг);

2) прибыль (убыток) от продаж – валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов;

3) прибыль (убыток) до налогообложения – прибыль от продаж, увеличенная на суммы прочих доходов (проценты к получению, доходы от участия в других организациях, прочие операционные и внереализационные доходы) за вычетом соответствующих расходов (проценты к уплате, прочие операционные и внереализационные расходы);

4) чистая прибыль (убыток) – прибыль (убыток) до налогообложения, уменьшенная на величину отложенных налоговых обязательств, текущего налога на прибыль и увеличенная на сумму отложенных налоговых активов за отчетный период.

Чистая прибыль организации по итогам отчетного периода может быть направлена на:

- отчисления в резервный капитал (формирование резервного фонда);

- выплату дивидендов;

- погашение убытков прошлых лет;

- прочие выплаты по решению акционеров (учредителей) организации (финансирование инвестиций во внеоборотные активы и в прирост оборотных средств; удовлетворение социальных нужд; материальное поощрение и др.).

Для оценки уровня эффективности работы предприятия получаемый результат (валовой доход, прибыль) сопоставляется с затратами или используемыми ресурсами. Соизмерение прибыли с затратами означает норму рентабельности.

Экономическая сущность рентабельностизаключается в том, что она показывает сумму получаемой прибыли на рубль затрат. Различают рентабельность производства, рентабельность продукции, рентабельность продаж.

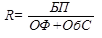

Рентабельность производства– это получение прибыли с одного рубля производственных фондов.

, (10)

, (10)

где БП — балансовая прибыль;

ОФ — основные фонды предприятия;

ОбС — оборотные средства предприятия.

Рентабельность продукции– это получение прибыли с одного рубля текущих затрат.

, (11)

, (11)

где Пр — прибыль от реализации;

себ - ть — себестоимость продукции.

Рентабельность продаж означает или повышение цен при постоянных издержках или снижение издержек при фиксированных ценах. Снижение цен, повышение себестоимости показывает падение спроса на продукцию предприятия.

, (12)

, (12)

где Пр — прибыль от реализации;

V – объем реализованной продукции.

Вопросы к самостоятельной подготовке и обсуждению:

1. Ознакомьтесь с методами калькирования себестоимости.

2. Выделите основные источники получения прибыли. Назовите основные направления распределения прибыли организации.

3. Проанализируйте, какие факторы влияют на величину прибыли организации.

4. Изучите основные виды налоговых платежей, осуществляемых предприятиями и организациями РФ.

5. Какие упрощенные системы налогообложения действуют на территории РФ?

Дата добавления: 2016-03-22; просмотров: 2404;