Точная идентифицируемость

Допустим, требуется оценить параметры уравнения функции потребления в простой модели Кейнса формирования доходов:

(3)

(3)

где  — объем потребления, совокупный доход и инвестиции соответственно, а

— объем потребления, совокупный доход и инвестиции соответственно, а  — случайный член.

— случайный член.

Структурный коэффициент  характеризует предельную склонность к потреблению.

характеризует предельную склонность к потреблению.

В исходной модели  — эндогенные переменные, а

— эндогенные переменные, а  — экзогенная. Непосредственное оценивание параметров (

— экзогенная. Непосредственное оценивание параметров (  ) в структурном уравнении функции потребления дает смещенные и несостоятельные оценки, так как объясняющая переменная

) в структурном уравнении функции потребления дает смещенные и несостоятельные оценки, так как объясняющая переменная  является эндогенной.

является эндогенной.

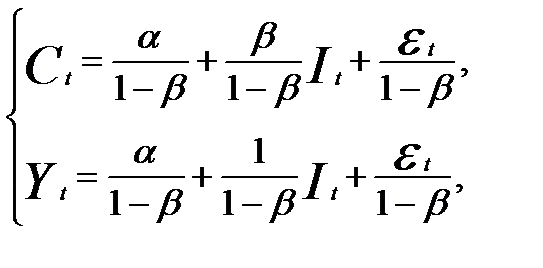

Разрешая структурную систему относительно эндогенных переменных, получим приведенную систему:

(4)

(4)

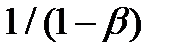

В приведенной системе коэффициенты при переменной  равные

равные  и

и  — это инвестиционные мультипликаторы потребления и дохода соответственно. Это значит, что если объем инвестиций возрастет на единицу, то объем потребления увеличится на , а совокупный доход — на .

— это инвестиционные мультипликаторы потребления и дохода соответственно. Это значит, что если объем инвестиций возрастет на единицу, то объем потребления увеличится на , а совокупный доход — на .

Рассмотрим различные методы оценивания структурных коэффициентов  .

.

Косвенный метод наименьших квадратов. Уравнение для  в приведенной форме можно также представить в виде:

в приведенной форме можно также представить в виде:

(5)

(5)

где  (6)

(6)

В этом уравнении экзогенная переменная некоррелирована со случайным членом  поэтому для оценки параметров (

поэтому для оценки параметров (  ') можно использовать обычный МНК.

') можно использовать обычный МНК.

Замечание. Для удобства рассмотрения оценку параметра и сам параметр будем в дальнейшем обозначать одним символом (параметром).

Оцененное уравнение (5), полученное по выборочным данным с помощью МНК,

дает несмещенные и состоятельные оценки параметров.

дает несмещенные и состоятельные оценки параметров.

Из выражения (6) получаем оценки  структурных коэффициентов:

структурных коэффициентов:

(7)

(7)

Поскольку получены единственные оценки структурных коэффициентов через оценки ( ) приведенных коэффициентов, то структурное уравнение функции потребления является однозначно определенным (точно идентифицируемым).

Метод инструментальных переменных.Проблема коррелированности объясняющей переменной Y, со случайным членом  в структурном уравнении (3) для

в структурном уравнении (3) для  может быть разрешена с помощью метода ИП.

может быть разрешена с помощью метода ИП.

Для применения метода ИП необходимо найти такую инструментальную переменную, которая обладает следующими свойствами:

1) коррелирует с неудачно объясняющей переменной ;

2) не коррелирует со случайным членом .

В данном случае модель сама предоставляет такую переменную. Величина коррелирует с , поскольку зависит от в уравнении (4), и не коррелирует с поскольку является экзогенной переменной.

Оценка с помощью инструментальной переменной определяется как

Полученная оценка  эквивалентна

эквивалентна  , — оценке

, — оценке  с помощью КМНК. Действительно, из соотношения (7) и учитывая, что

с помощью КМНК. Действительно, из соотношения (7) и учитывая, что  рассчитывается как соv(I, C)/var(I), получим

рассчитывается как соv(I, C)/var(I), получим

посколькусоv(I, Y) = соv(I,I+ С) = var(I) + cov(I, С).

В общем случае, когда оценка, полученная косвенным методом, единственна, она совпадает с оценкой, полученной методом ИП, т.е. КМНК можно рассматривать как частный случай метода ИП.

Пример 1. Для некоторой страны имеются данные о совокупном доходе Y, объеме потребления С и инвестициях I, полученные за 10 лет (усл. ед.):

| ||||||||||

| ||||||||||

|

Построим функцию потребления, используя модель Кейнса

формирования доходов (3).

Непосредственное оценивание структурного уравнения функции потребления обычным МНК приводит к следующим результатам:

= 60,9 + 0,635Y,

= 60,9 + 0,635Y,

т.е. оценки  = 60,9,

= 60,9,  = 0,635.

= 0,635.

Было показано, что исходная модель (3) точно идентифицируема, поэтому для оценки ее структурных коэффициентов используем КМНК.

Оценка для С в приведенной форме

= 188 + 0,695I,

т.е.  =188, = 0,695.

=188, = 0,695.

Из выражения (7) получим оценки структурных коэффициентов:

= 188/(1 +0,695) = 110,9,

= 188/(1 +0,695) = 110,9,  = 0,695/(1 + 0,695) = 0,41,

= 0,695/(1 + 0,695) = 0,41,

т.е. = 110,9 + 0,41Y.

Оценки структурных коэффициентов функции потребления,

полученные КМНК, являются несмещенными и состоятельными.

Дата добавления: 2016-03-22; просмотров: 1003;