Разработка технико-экономического обоснования

Традиционно основной целью подготовки технико-экономического обоснования (ТЭО) ИТ-проекта является получение финансирования на реализацию соответствующей инициативы. Кроме того, корректно составленное ТЭО может решать следующие задачи:

· приоритезация проектов в условиях ограниченных финансовых, человеческих и прочих ресурсов;

· определение совокупности организационно-технологических мероприятий по обеспечению заявленных бизнес-выгод от реализации проекта;

· обеспечение заинтересованности руководителей бизнес-подразделений в проекте;

· формирование основы для оценки соответствия результатов проекта и первоначальных планов.

Согласно последним исследованиям 75% компаний ставит именно такие цели при подготовке ТЭО, в то же время всего лишь 40% из них считают, что используемые ими методы позволяют получить корректную оценку эффективности внедряемого ИТ-решения.

Помимо обозначенных задач ТЭО может обеспечивать входную информацию для устава проекта, рассматриваемый в данной книге как ключевой документ интегрированного управления проектом. Для того чтобы ТЭО обеспечивал качественную информацию, рекомендуется следующим образом структурировать идентифицированные бизнес-выгоды ИТ-проекта (см. табл. 1.4.).

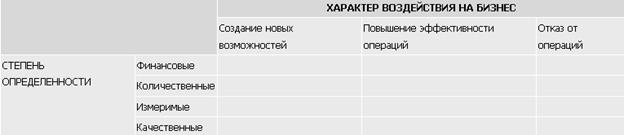

Таблица 1.4. Матрица структурирования выгод ИТ-проекта

Бизнес-выгоды можно классифицировать по двум факторам: (1) характеру воздействия на бизнес и (2) степени определенности. Таким образом, каждая выгода по проекту размещается "на пересечении" соответствующих значений двух обозначенных факторов.

Использование матрицы структурирования выгод начинается с определения характера воздействия на бизнес каждой из них. Определены три типа воздействия.

1. Создание новых возможностей: функциональность информационной системы, ранее не доступная компании, ее контрагентам или иным заинтересованным сторонам.

2. Повышение эффективности операций: функциональность новой информационной системы позволяет выполнять существовавшие до нее операции гораздо более эффективно.

3. Отказ от операций: информационная система позволяет отказаться от выполнения операций, утративших свою актуальность для бизнеса компании в связи с изменением бизнес-процессов.

После определения характера воздействия необходимо классифицировать каждую бизнес-выгоду по степени определенности (от менее определенных к более определенным): наблюдаемые (качественные), измеримые, количественные, финансовые.

1. Качественные: выгоды, которые могут быть зафиксированы на уровне экспертного мнения или суждения. В то время как данный тип выгод вполне допустим, необходимо всегда предупреждать ситуацию, когда без четкого значения выгоды на этапе планирования очень сложно определить степень ее реализации на момент принятия результатов проекта. В связи с этим рекомендуется разрабатывать четкие критерии реализации качественных выгод в самом начале проекта и, по возможности, собирать дополнительную информацию для "переноса" качественных выгод в более объективные категории.

2. Измеримые: выгоды данного типа поддаются измерению. В распоряжении аналитика есть инструменты и техники, например, ключевые показатели эффективности, позволяющие измерить их значение до внедрения. Для данного типа бизнес-выгод характерна невозможность оценить значение соответствующего показателя после внедрения.

3. Количественные: аналогично измеримым, количественные выгоды характеризуются наличием показателей, позволяющих измерить их значение до выполнения проекта. Но, в отличие от измеримых, значение показателей количественных бизнес-выгод на момент окончания проекта можно оценить с высокой степенью точности.

4. Финансовые: это тип бизнес-выгод, которые могут быть выражены в терминах финансовых показателей. Отнесение бизнес-выгоды к данной категории должно производиться только в том случае, если в распоряжении аналитика имеется достаточно достоверная информация о финансовой оценке соответствующих показателей. Очевидно, финансовые выгоды есть результат "обогащения" количественных бизнес-выгод финансовыми данными. Агрегированные финансовые выгоды проекта образуют базу для построения финансовой модели проекта (ROI-модель) и расчета инвестиционных показателей: NPV, IRR, периода окупаемости.

Выбор той или иной категории для конкретной бизнес-выгоды производится на основе доступной информации о ней до момента реализации инвестиций. Каждая бизнес-выгода на момент ее идентификации относится к наименее определенной категории - наблюдаемая. По ходу анализа необходимо максимальное количество бизнес-выгод перенести в финансовую категорию для построения экономической модели окупаемости проекта, кроме доходной части, в которой должна быть отражена и расходная. В качестве инструмента оценки стоимости проекта и системы авторы рекомендуют использовать модель совокупной стоимости владения системы (TCO), рассмотрение которой будет произведено в разделе, посвященном управлению стоимостью проекта.

Дата добавления: 2016-03-15; просмотров: 4670;