Методика установления рыночных цен на

Товары.

Методика установления цен на товары зависит от принятой на предприятии системы маркетинга и от типа рынка, на котором предприятие осуществляет свою деятельность.

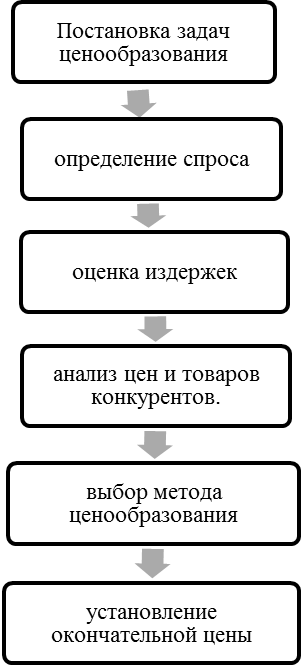

На рынках зарубежных стран выработана достаточно упорядоченная методика расчета цен на товары, которая может быть использована в практике отечественного ценообразования (рис.1).

1. Постановка задач ценообразования.

Для эффективной реализации стратегии ценообразования и обоснования цен на товары необходимо определить рынки, на которых предприятие будет работать. Это позволит сопоставить возможности различных рынков и возможности предприятия в удовлетворении рыночного спроса.

С помощью ценовой стратегии предприятия могут быть достигнуты следующие цели:

· сохранение стабильного положения на рынке;

· расширение доли рынка;

· максимизация прибыли, повышение уровня рентабельности;

· поддержание и обеспечение ликвидности ( платежеспособности ) предприятия4

· завоевание лидерства на предприятии;

· расширение экспортных возможностей предприятия.

2.Определение спроса.

Рис 1. Методика расчета цен на товары.

Любая цена, назначенная предприятием- продавцом, так или иначе скажется на уровне спроса на товар. Потребители с ограниченным бюджетом, столкнувшись с выбором альтернативных товаров, будут меньше покупать тех товаров, цены на которые оказываются для них слишком высокими.Зарубежные фирмы постоянно проводят замеры изменения спроса в зависимости от изменений цен, так как этот показатель является главным в осуществляемой политике цен. Различия в подходах к замерам диктуются типом рынка.

Чувствительность спроса к изменению цены характеризуется показателем эластичности.

Эластичностьпоказывает, на сколько процентов изменится одна переменная в результате изменения другой переменной на 1%. Если под влиянием небольшого изменения цены спрос почти не меняется, значит он – неэластичен. Если же при этом спрос претерпевает значительные изменения, то принято считать, что он эластичен.

Для общего спроса на многие товары промышленного назначения характерна низкая ценовая эластичность. Спрос, вероятнее всего будет менее эластичен при следующих обстоятельствах: товару нет или почти нет замены или отсутствуют конкуренты; покупатели не сразу замечают повышение цен; покупатели медленно меняют свои покупательские привычки; покупатели считают, что повышенная цена оправдана улучшением качества товара, естественно ростом инфляции и т.д.

3. Оценка издержек предпринимательской деятельности.

Спрос, как правило, определяет максимальную цену, которую предприятие может запросить за свой товар. В то же время минимальная цена определяется издержками предприятия. Предприятие стремиться установить на товар такую цену, которая полностью будет покрывать все издержки по производству, распределению и сбыту товара.

Издержки в ценообразовании на предприятии имеют особое значение. Их учет необходим для определения цены предложения и , самое главное, для выработки эффективной стратегии и тактики всей деятельности предприятия. Правильное определение издержек, их снижение, а иногда и повышение имеют непосредственное значение для прибыльной работы предприятия и его благополучия.

Предпринимательская деятельность в условиях рынка должна быть ориентирована на эффективную работу, т.е. должна иметь соответствующую прибыль. Поэтому кроме затрат на себестоимость продукции в предпринимательские издержки входит нормальная предпринимательская прибыль, которая должна обеспечить предприятию расширенное воспроизводство.

При расчете нормальной предпринимательской прибыли учитываются:

- затраты, обеспечивающие нормальное рас ширенное воспроизводство , т.е. капитальные вложения в основные фонды и прирост оборотных средств;

- затраты на НИОКР и другие работы, обеспечивающие научно-технический прогресс;

- затраты на социальное , в том числе жилищное и другое строительство;

- текущие затраты на социальные нужды;

- расходы на подготовку и переподготовку кадров, финансируемые из прибыли;

- отчисления в централизованные фонды и в фонды концерна, ассоциации, объединения;

- выплаты дивидендов по акциям;

- отчисления налогов, уплачиваемых за счет прибыли.

В предпринимательских издержках учитываются налог на добавленную стоимость ( НДС ), если он прибавляется к цене, т.е. начисляется сверх цены предприятия, а также акцизы.

Акциз необходимо учитывать в издержках, есл и предприятие отчисляет в бюджет акцизный налог. В этом случае цена предложения определяется с учетом этого налога. Если же акцизный налог уплачивается сбытовой базой или какой-либо другой посреднической организацией, то предприятие в своих издержках может не учитывать акцизный налог, но при этом должно предусмотреть его при конечной реализации своей продукции.

Таможенные пошлины, тарифы и сборы учитываются в предпринимательских издержках товаров, отпускаемых на экспорт.

4 . Анализ цен и товаров конкурентов.

Зарубежные фирмы при установлении цен на свои товары базируются на ценах спроса, которые рассчитываются по методике, рассмотренной выше. Иными словами, на каждой фирме к началу планируемого периода имеются расчеты по уровню цен спроса.

Максимальная цена на товар определяется спросом , а минимальная – издержками, но на установление предприятием среднего диапозона цен влияют цены конкурентов на аналогичный товар и их рыночные реакции. Предприятию необходимо знать цены и качество товаров своих конкурентов.

Анализ цен и товаров конкурентов – очень важный и ответственный этап в методике установления цен на товары. На этом этапе производителю товара необходимо иметь данные о ценах конкурентов, осуществить исследование технико-экономических характеристик товаров конкурентов и прогнозирование реакции фирмы на возможное изменение цен , предпринятое конкурентом.

Помимо этого предприятие должно провести и более широкий анализ. Ему следует изучить проблемы, связанные с этапом жизненного цикла своего товара, значение этого товара в рамках своей товарной номенклатуры, изучить намерения и ресурсы конкурента, предложенную цену и чувствительность рынка с точки зрения ценностей значимости товара, динамики издержек в зависимости от объема производства и прочие возможности, открывающиеся перед предприятием.

5. Выбор метода ценообразования.

Методы ценообразования. используемые в отечественной и зарубежной практике.

Затратный метод. Суть этого метода заключается в определении затрат на себестоимость товарной продукции, затем определяют затраты, входящие в состав прибыли ( экономические, предпринимательские издержки ). Для определения цен на отдельные виды продукции ( работ, услуг) прибыль предприятия распределяется пропорционально:

- себестоимости продукции ( работ, услуг );

- себестоимости обработки или нормативной стоимости обработки;

- оплате труда, включенной в себестоимость;

- фондоемкости, капиталоемкости изделий.

Данный метод определения цен достаточно широко используется в практической деятельности отечественных предприятий, однако он не учитывает спрос на товар, что приводит к достаточно серьезным негативным последствиям.

Расчет цены по методу «средние издержки плюс прибыль»заключается в начислении определенной наценки ( в % ) на себестоимость товара или на продажную цену:

Дата добавления: 2016-03-15; просмотров: 2521;