Состав затрат, связанных с эксплуатацией оборудования

| Статья затрат | Вид затрат | |

| переменные | постоянные | |

| Статьи РСЭО | ||

| Амортизация оборудования | + | |

| Плата за аренду (лизинг) оборудования | + | |

| Вспомогательные материалы для ухода за оборудованием (смазочные, обтирочные и др.) | + | |

| Заработная плата дежурного рабочего персонала по техническому обслуживанию (ТО), мелкому ремонту и наладке | + | |

| Силовая электроэнергия | + | |

| Сжатый воздух для привода оборудования | + | |

| Топливо (мазут, бензин, газ и др.) для привода | + | |

| Капитальный ремонт | + | |

| Внутрипроизводственное перемещение технологических грузов | + | |

| Расход быстроизнашивающихся запасных частей и расходных материалов | + | |

| Сопряженные затраты | ||

| Заработная плата управленческого персонала ремонтной службы | + | |

| Амортизация площадей, занятых оборудованием | + | |

| Оплата аренды площадей, занятых оборудованием | + | |

| Затраты на отопление, вентиляцию и освещение помещений, занятых оборудованием | + |

Из таблицы видно, что большая часть затрат, связанных с эксплуатацией оборудования, относится к постоянным затратам.

Постоянные эксплуатационные затраты формируются и учитываются в общей сумме на весь ЦПО. В связи с этим возникает задача распределения этих затрат среди единиц оборудования, входящих в ЦПО.

Данное распределение может быть выполнено следующим образом.

· Сумма амортизации рассчитывается из нормы амортизационных отчислений в процентах от полной балансовой стоимости. Годовая норма амортизационных отчислений равна обратному значению срока полезного использования. При этом следует иметь в виду, что амортизация прекращает начисляться тогда, когда хронологический возраст единицы оборудования достигнет срока полезного использования.

· Затраты на ремонт целесообразно распределять пропорционально полной балансовой стоимости единиц оборудования.

· Затраты на техническое обслуживание и устранение мелких неисправностей логично распределять пропорционально стоимости физического износа оборудования (или сумме накопленной амортизации). Последняя равна произведению полной балансовой стоимости на коэффициент физического износа.

· Сопряженные затраты лучше всего распределять пропорционально занимаемой единицами оборудования площади.

Таким образом, получаем формулу для расчета постоянных эксплуатационных затрат у i-й единицы оборудования:

где Намi – годовая норма амортизационных отчислений i-й единицы оборудования;

Sбалi – полная балансовая стоимость i-й единицы оборудования;

Sрем – сумма затрат на ремонт по парку оборудования;

Кизi – коэффициент физического износа i-й единицы оборудования;

Sобc – сумма затрат на техническое обслуживание по парку оборудования;

Ui – площадь, занимаемая i-й единицей оборудования;

Sсоп – сумма сопряженных затрат по парку оборудования.

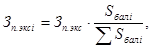

Упрощенный способ распределения постоянных эксплуатационных затрат между единицами оборудования выполняется пропорционально полной балансовой стоимости оборудования:

где Зп.экс – сума постоянных эксплуатационных затрат по парку оборудования.

где Зп.экс – сума постоянных эксплуатационных затрат по парку оборудования.

Последовательность стоимостного анализа ЦПО включает следующие этапы.

На первом этапе для каждой единицы оборудования рассчитывают сумму постоянных эксплуатационных затрат. При этом каждую единицу оборудования рассматривают как своеобразный «центр формирования затрат», величина которых зависит в первую очередь от стоимости и эксплуатационных характеристик единицы оборудования.

На втором этапе определяют коэффициенты использования для каждой единицы оборудования.

Сам по себе коэффициент использования производственной мощности несет ценную информацию о том, где имеются неиспользованные резервы, однако он недостаточен, так как «цена» недоиспользования у разного оборудования разная.

Поэтому на третьем этапе после оценки коэффициентов использования для каждой единицы оборудования рассчитывают бесполезные постоянные затраты.

На четвертом этапе выявляют те единицы оборудования, у которых бесполезные эксплуатационные затраты наибольшие.

На пятом этапе рассматривают те или иные варианты управленческих решений по выделенным «критическим» единицам оборудования и оценивают экономические последствия от реализации управленческих решений.

Таким образом, стоимостный анализ ЦПО призван раскрыть структуру затрат на функционирование оборудования и подготовить управленческие решения, которые предполагают внесение изменений в порядок использования, обновления, обслуживания, ремонта и модернизации оборудования.

6.3. ВЫБОР УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПО РЕЗУЛЬТАТАМ СТОИМОСТНОГО АНАЛИЗА ЦЕХОВОГО ПАРКА ОБОРУДОВАНИЯ.

Состояние основных средств на предприятии часто является основным фактором, сдерживающим расширение производства и освоение новой рентабельной продукции.

Низкий уровень фондоотдачи, рентабельности основных фондов, их неблагоприятная структура свидетельствуют о необходимости проведения стоимостного анализа основных фондов.

Совокупное количество эксплуатируемых на предприятии единиц оборудования, образует парк оборудования, который как система состоит из следующих элементов:

- групп однотипного оборудования;

- отдельных единиц оборудования (инвентарных единиц учета).

Парк оборудования и отдельные его элементы характеризуются следующими показателями:

- объем выполняемой работы;

- производственная мощность;

- стоимость;

-затраты на эксплуатацию.

Каждый элемент парка оборудования рассматривается как носитель дохода от выполняемых работ и затрат.

Природа бесполезных постоянных затрат на эксплуатацию оборудования связана с обслуживанием бесполезной стоимости оборудования, т.е. части стоимости оборудования, которая соответствует неиспользуемому полезностному потенциалу.

Главным фактором, определяющим уровень бесполезных постоянных затрат на эксплуатацию оборудования является степень использования его полезностного потенциала.

С некоторым приближением степень использования полезностного потенциала характеризует коэффициент использования оборудования во времени (коэффициент загрузки, который определяется отношением фактического объема выполняемой работы к плановому объему работы в машино-часах)

где  и

и  - фактический и плановый объем работ в Машино-часах для i-той единицы оборудования.

- фактический и плановый объем работ в Машино-часах для i-той единицы оборудования.

Коэффициент может определяться и для единицы оборудования, и для группы однотипного оборудования, а также для всего парка оборудования. Фактический объем работ берется по данным оперативного учета, а плановый объем работ рассчитывается:

где,  - количество рабочих дней в году

- количество рабочих дней в году

- количество смен в одном рабочем дне

- количество смен в одном рабочем дне

- продолжительность рабочей смены

- продолжительность рабочей смены

- коэффициент внутрисменных простоев.

- коэффициент внутрисменных простоев.

Для целей стоимостного анализа оборудования берутся не все постоянные затраты на эксплуатацию оборудования, а только наиболее весомые:

- амортизация оборудования;

- амортизация зданий, занимаемых оборудованием;

- техническое обслуживание и ремонт;

- налог на имущество.

Анализ и выбор управленческих решений рассмотрим на примере. Из общего парка оборудования на предприятии был признан «критическим» ЦПО в цехе 3. В этом цехе эксплуатируются семь основных единиц оборудования. При среднем полезном фонде рабочего времени 3200 ч для каждой единицы оборудования, производственная мощность парка равна 3200 ּ 7 = 22 400 машино-часов. Фактически отработанное количество машино-часов за год составило 9400, что соответствует коэффициенту использования мощности 9400/22 400 = 0,42.

Структура постоянных эксплуатационных затрат по парку за год составила 809 тыс. руб. Структура постоянных эксплуатационных затрат по основным группам затрат выглядит следующим образом:

| Сумма, тыс. руб. | % к итогу | |

| Амортизация оборудования | 116,2 | 14,4 |

| ТО оборудования (смазка, уход, контроль и т.д.) | 206,8 | 25,6 |

| Ремонт текущий и капитальный | ||

| Сопряженные затраты (амортизация и содержание площадей, управление и др.) | ||

| Итого |

Исходные данные об единицах оборудования для расчета постоянных эксплуатационных затрат приведены в таблице:

| Единица оборудования | Полная балансовая стоимость, тыс. руб. | Коэффициент физического износа | Стоимость износа, тыс. руб. | Норма амортизационных отчислений, % | Площадь, кв. м |

| Токарно-винторезный станок CA562C200 | 322,5 | 0,4 | 4,3 | ||

| Токарно-винторезный станок 1В62Г | 0,5 | 92,5 | 3,3 | ||

| Вертикально-сверлильный станок 2С132 | 0,6 | 52,2 | 0,9 | ||

| Зубофрезерный станок 53А50Н | 1,0 | 4,8 | |||

| Токарно-винторезный станок УТ16ПМ | 0,6 | 2,8 | |||

| Круглошлифовальный станок 3411 | 0,7 | 514,5 | 8,2 | ||

| Внутришлифовальный станок 3К228А | 0,7 | 5,3 | |||

| Итого по парку | 3464,5 | 2608,2 | 29,6 |

Затем необходимо выполнить расчет постоянных эксплуатационных затрат по единицам оборудования; результаты расчетов заполнить в следующей таблице.

Далее рассчитываем коэффициент использования производственной мощности и бесполезные затраты по каждой единице оборудования. Результаты расчетов также приводим в виде таблицы.

Дата добавления: 2016-03-05; просмотров: 1131;