Тема лекции № 7. ОБОСНОВАНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ МИНИ-ПРОЕКТОВ, РАЗРАБАТЫВАЕМЫХ ПО РЕЗУЛЬТАТАМ СТОИМОСТНОГО АНАЛИЗА.

7.1. СОДЕРЖАНИЕ МИНИ-ПРОЕКТА, РАЗРАБАТЫВАЕМОГО ПО РЕЗУЛЬТАТАМ СТОИМОСТНОГО АНАЛИЗА.

Результаты ФСА обычно воплощаются в небольшие по масштабам инвестиционные проекты, реализуемые в рамках отдельных рабочих мест, участков и цехов, реже в рамках всего особенно крупного предприятия. Поэтому такие проекты называются мини-проектами. На практике некоторые мини-проекты называют организационно-технические мероприятиями - это такой вид мини-проекта, когда единовременные затраты невелики и списываются на себестоимость продукции, а период внедрения новшества укладывается в год.

Мини-проект представляет собой комплекс исследовательских, конструкторских, технологических и организационных работ, направленных на осуществление рекомендаций стоимостного анализа по снижению затрат и увеличению прибыли.

В соответствии с объектами анализа различаются 2 вида мини-проектов:

- проекты по продукции;

- проекты по объектам имущества.

Основная тематическая направленность проектов по продукции:

· Освоение новой, пользующейся повышенным спросом продукции, взамен устаревшей и нерентабельной;

· Модернизация выпускаемых изделий с целью улучшения их эксплуатационных параметров и качества;

· Рационализация конструкции выпускаемых изделий с целью повышения технологичности и снижения производственных затрат.

Тематическая направленность проектов по объектам имущества предприятия:

· Приобретение и запуск в эксплуатацию нового, более совершенного оборудования взамен устаревшего;

· Модернизация эксплуатируемого оборудования с целью улучшения его характеристик и повышения производительности;

· Замена недогруженного и функционально избыточного оборудования на оборудование, более соответствующее условиям производства.

Эффективность ФСА проявляется в эффективности мини-проекта, осуществляемого по его результатам. Например, соотношение между затратами на анализ и реализацию мероприятия и последующей экономией для США 1:6, для Германии 1:10.

Оценка эффективности мини-проектов базируется на положениях «Методических рекомендаций по оценке эффективности инвестиционных проектов (вторая редакция)», утвержденных Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.99 № ВК477.

В зависимости от характера результатов от мини-проекта может рассчитываться как интегральный экономический эффект, если возможно оценить доходы от проекта, так и сравнительный экономический эффект, если доходы трудно рассчитать, но можно выявить изменения в затратах и результатах.

Мини-проект, осуществляемый по результатам ФСА, имеет следующие особенности:

1. По содержанию – это проекты «на изменение», т.е. в них предлагается что-то изменить в работе действующего предприятия. Изменения могут касаться продукции, средств производства и систем управления;

2. В составе инвестиций большую долю занимают материализованные инвестиции, т.е. стоимость уже имеющихся основных средств. Это уже частично изношенные машины, оборудование, транспортные средства, помещения и т.д. Если даже указанные активы к моменту начала проекта бездействовали, это не означает, что они не имеют стоимости и эту стоимость не следует учитывать;

3. Обоснование экономической эффективности проводится путем сравнения затрат и результатов на заданном отрезке времени в 2-х вариантах:

а) старый - всё сохраняется как было и изменений не вносится.

б) новый - все предполагаемые изменения внесены.

4. Оценка эффективности мини-проектов с позиций интересов предприятия, где они реализуются. При этом рассчитываются не только показатели самого мини-проекта, но и то изменение показателей деятельности предприятия, которое произойдет под влиянием реализации этого мини-проекта.

7.2. ОБОСНОВАНИЕ МИНИ ПРОЕКТОВ, ДЛЯ КОТОРЫХ ВОЗМОЖНА ОЦЕНКА ЭКОНОМИЧЕСКОГО РЕЗУЛЬТАТА.

Экономический результат – это валовой доход или выручка от реализации продукции или выполнения работ (услуг).

К мини-проектам, для которых можно оценить экономический эффект относят мини-проекты по освоению новой продукции или новых услуг, по освоению модернизированной продукции, разработанной на базе ранее выпускавшейся, по расширению производственных мощностей и увеличению объема выпуска продукции или объема выполняемых услуг.

Обоснование таких мини-проектов делается через расчет интегрального экономического эффекта (чистый дисконтированный доход - ЧДД), также могут оцениваться внутренние нормы доходности, индекс доходности, срок окупаемости.

Если по сравнению с исходным состоянием интегральный эффект возрастает, то проект признается эффективным.

Интегральный экономический эффект рассчитывают за расчетный горизонт (жизненный цикл) мини-проекта. Расчетный горизонт охватывает тот отрезок времени, в течение которого осуществляется мини-проект и проявляются его результаты. Расчетный горизонт измеряется количеством расчетных шагов (расчетных периодов (месяц, квартал, год)). Обычно расчетный горизонт не превышает 20 расчетных шагов.

На каждом расчетном шаге определяют затраты и результаты в денежном выражении. Так как затраты и результаты оцениваются для разных моментов времени, то необходимо определить их текущую стоимость, сделав приведение к нулевому расчетному шагу с помощью коэффициента дисконтирования:

где αt – коэффициент дисконтирования для t-го шага;

r –ставка дисконта;

t – номер расчетного шага в пределах расчетного горизонта.

Интегральный экономический эффект, или ЧДД – сумма пошаговых эффектов за расчетный горизонт, приведенная к начальному моменту или превышение интегральных результатов над интегральными затратами:

Pt – экономический результат на t-м расчетном шаге.

Зt – затраты на t-м расчетном шаге.

Эt – эффект на t-м расчетном шаге или денежный поток (Cash Flow).

n – расчетный горизонт, выраженный в количестве расчетных шагов.

Если имеется несколько вариантов мини-проекта, то лучшим признается тот, у которого чистый дисконтный доход максимален. Под экономическим результатом на t-м шаге Pt понимают валовой доход или выручку от реализации продукции (выполнения услуг). Затраты на t-м шаге рассчитывают:

Зt =Иt + Kt -Лt

Иt – текущие (операционные) затраты (без амортизации) на t-м шаге;

Kt – инвестиционные затраты на t-м шаге;

Лt – выручка от продажи выбывающих фондов.

Динамику затрат и результатов на протяжении расчетного периода трудно предсказать, поэтому для практических расчетов вносятся упрощения:

1. На начальном, нулевом шаге имеют место инвестиционные затраты или капитальные вложения К (например, на приобретение оборудования и инструмента, формирование производственных запасов материалов и т. д.).

2. На протяжении расчетного горизонта n, выраженного в годах, имеют место не изменяющиеся среднегодовые затраты Зг и результаты Pг.

Тогда интегральный эффект равен:  ,

,

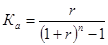

где Ка – норма амортизации основных фондов, которая рассчитывается по правилу сложных процентов:

.

.

Годовые затраты определяют по формуле

Зг = И + (Ка + r) ּ К,

где И – годовые текущие затраты (без амортизации);

К – инвестиционные затраты в начале проекта.

Расчеты по данным формулам производят, когда инфляция отсутствует, т.к. предсказание темпов инфляции затруднительно, то целесообразно выполнять расчет в стабильных денежных единицах. В качестве нормы дисконта выбирается реальная банковская ставка, т.е. ставка дохода, очищенная от инфляционной составляющей и включающей премию за риск (от 0,12 до 0,15 для малорискованных проектов и свыше 0,18 для рискованных проектов).

Дата добавления: 2016-03-05; просмотров: 936;