Обоснование мини-проектов, для которых невозможна оценка экономического результата

Эффективность многих мини-проектов, которые вносят в производство локальные изменения (например, в конструкцию изделий, технологию и организацию производства, состав применяемых основных средств и т.п.), невозможно оценить с помощью показателя интегрального экономического эффекта или ЧДД, так как для них невозможно определить валовой доход или выручку. Объект данных проектов создает промежуточную продукцию или промежуточные услуги внутреннего применения, на которые отсутствуют цены и тарифы. Обоснование таких проектов делается на основе расчета либо сравнительно экономического эффекта, либо годовой экономии затрат.

Сравнительный экономический эффект – это прирост интегрального экономического эффекта, если сравнивать два варианта за один и тот же расчетный горизонт: первый вариант – исходное состояние производства сохраняется без изменений; второй вариант – в производство вносятся изменения согласно предлагаемому мини-проекту. При этом сам интегральный эффект не рассчитывают, а оценивают только его изменение.

Внедрение мини-проекта может вызвать не только снижение затрат, но и изменение объема производства в рамках рассматриваемого производственного звена предприятия. Поэтому операционные (производственные) затраты исходного состояния корректируют индексным методом на объем производства, соответствующий новому состоянию производства после внедрения проекта.

Так как показатель объема производства изменяется не слишком сильно, то принимают следующие допущения.

1. Если вносимые проектом изменения приводят к значительному изменению трудоемкости единицы продукции, то корректировку операционных затрат выполняют по индексу изменения общей трудоемкости продукции или работ. В остальных случаях затраты корректируются по индексу изменения объема производства в натуральных или условно-натуральных единицах.

2. Инвестиционные затраты берут как дополнительные единовременные вложения в сумме, необходимой для реализации проекта (на НИР, ОКР, освоение, приобретение новой оснастки и нового оборудования и т.д.). В то время как при расчете интегрального экономического эффекта к учету берут всю сумму потребных инвестиций.

3. Принимаются в расчет доходы от продажи высвобождаемых основных фондов по остаточной или утилизационной стоимости.

Сравнительный экономический эффект, так же как и интегральный, рассчитывается за определенный расчетный горизонт, равный сроку «жизни» мини-проекта, с разбивкой этого горизонта на расчетные шаги.

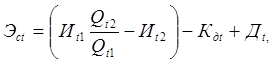

Сравнительный экономический эффект на t-м расчетном шаге определяют по формуле:

где Иt1 и Иt2 – операционные затраты на t-м шаге до и после внедрения проекта соответственно (без амортизации);

Qt1 и Qt2 – объем продукции или работ в натуральных или условно-натуральных единицах на t-м шаге до и после внедрения проекта соответственно;

Qt2/Qt1 – индекс изменения объема производства или работ;

Кдt – дополнительные инвестиционные затраты на t-м шаге;

Дt – доход от продажи высвобождаемых основных средств на t-м шаге.

Сравнительный экономический эффект мини-проекта за расчетный горизонт – сумма продисконтированных эффектов по расчетным шагам:

Отсюда получаем окончательную формулу для определения сравнительного экономического эффекта:

Расчет сравнительного экономического эффекта может быть упрощен, если принять, что до и после внедрения проекта действительны следующие допущения.

1. Расчетный шаг принимают равным одному году.

2. Все дополнительные инвестиционные затраты произведены на нулевом шаге и на последующих шагах их нет.

3. Текущие (операционные) затраты по годам в обоих вариантах – до и после внедрения проекта – поддерживаются на постоянном уровне.

4. Объемы производства (работ) по годам в обоих вариантах также поддерживаются на постоянном уровне.

5. Выручка от продажи выбывающих фондов незначительна и в расчетах не учитывается.

При указанных допущениях формула сравнительного экономического эффекта имеет вид:

где Кд – дополнительные инвестиционные затраты, производимые в начале проекта;

И1 и И2 – годовые операционные затраты до и после внедрения мини-проекта соответственно (без амортизации);

Qr1 и Qr2 – годовой объем производства (работ) в натуральных или условно-натуральных единицах до и после внедрения мини-проекта соответственно;

r – ставка дисконта;

Ка1 и Ка2 – норма амортизации основных фондов до и после внедрения мини-проекта соответственно, рассчитываемая по формуле сложных процентов – третьей функции «фактор фонда возмещения».

Для обоснования небольших мини-проектов (организационно-технических мероприятий), не требующих инвестиций и эффект которых проявляется в основном в течение первого года после внедрения проекта в виде снижения операционных затрат, рассчитывают показатель годовой экономии.

Годовая экономия – это разность между суммой годовых производственных затрат до внедрения и суммой тех же затрат после внедрения проекта. Показатель годовой экономии может применяться к мини-проектам как по изменению продукции, так и по изменению основных фондов.

Дата добавления: 2016-03-05; просмотров: 940;