Исходные данные об исключаемом и замещаемом продуктах

| Показатель | Продукты | По продуктовой группе | |

| В (исключаемый) | Б (замещающий) | ||

| 1.Выручка, тыс. руб. | |||

| 2.Переменные затраты, тыс. руб. | |||

| 3.Маржинальный доход, тыс. руб. | |||

| 4.Постоянные затраты, тыс. руб. | - | - | |

| 5.Цена, тыс. руб./шт. | - | ||

| 6.Машиноемкость, машино-ч/шт. | - |

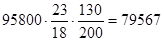

Прирост выручки у замещающего продукта Б:

тыс. руб.

тыс. руб.

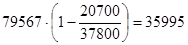

Прирост маржинального дохода у замещающего продукта Б:

тыс. руб.

тыс. руб.

Плановая выручка по продуктовой группе: 181590 – 95800 + 79567 = 165357 тыс. руб.

Плановый маржинальный доход по продуктовой группе:60660 – 28200 + 35995 = 68455 тыс. руб.

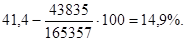

Плановая маржинальная доходность по продуктовой группе: 68455 / 165357 = 41,4%.

Плановая рентабельность по продуктовой группе:

Таким образом, реализация данного решения позволяет достигнуть показателя рентабельности продаж по продуктовой группе, который превышает намеченный уровень 12%.

Предложение 3. «Прекратить производство низкорентабельных продуктов и освободить мощности под освоение новой продукции».

Результат этого решения зависит от исходного значения рентабельности исключаемого продукта и поведения постоянных затрат.

Постоянные затраты в широком диапазоне изменения выпуска какого-либо продукта изменяются ступенчато. Ступени связаны с дискретным изменением в составе основных фондов, в частности с количеством оборудования. (см. рис. ниже)

Рис. Связь постоянных затрат с выпуском продукта

В нулевой точке, когда выпуск данного продукта прекращен, обнаруживаются так называемые устранимые постоянные затраты (УПЗ) – часть постоянных затрат, которые прекращаются с прекращением выпуска какого-либо продукта.

Прибыль от продуктовой группы в исходном состоянии равна разности между маржинальным доходом и постоянными затратами:

П0=Д0-F0,

где Д0 – маржинальный доход от продуктовой группы в исходном состоянии;

F0 – постоянные затраты у продуктовой группы в исходном состоянии.

При прекращении выпуска какого-либо продукта маржинальный доход продуктовой группы уменьшается на величину маржинального дохода исключаемого продукта, а постоянные затраты уменьшаются на величину УПЗ, связанных с этим продуктом.

Плановая прибыль от продуктовой группы после прекращения выпуска исключаемого продукта:

Ппл = (Д0 - Диск) – (F0 - Fуст) или Ппл = (Д0 – F0) – (Диск - Fуст) = П0 – (Диск - Fуст),

где Диск – маржинальный доход от исключаемого продукта;

Fуст – устранимые постоянные затраты у исключаемого продукта.

Изменение общей прибыли по продуктовой группе зависит от соотношения между маржинальным доходом и устраняемыми постоянными затратами у исключаемого продукта.

Если маржинальный доход равен УПЗ исключаемого продукта, т.е. Диск = Fуст, то прибыль не изменится, т.е. Ппл = П0.

Если Диск > Fуст, то прибыль уменьшится, т.е Ппл < П0.

Если Диск < Fуст, то прибыль увеличится, т.е. Ппл > П0.

Пример. Обратимся к примеру.

Выясним, как изменится прибыль и рентабельность продуктовой группы при исключении низкорентабельных продуктов В и Г.

Положим, что устранимые постоянные затраты для обоих продуктов составляют 12,5% исходных постоянных затрат, т.е. 0,125 ּ 43835 = 5479 тыс. руб.

Исходные данные об исключаемых продуктах приведены в табл.

Дата добавления: 2016-03-05; просмотров: 822;