Методи розрахунку ВВП.

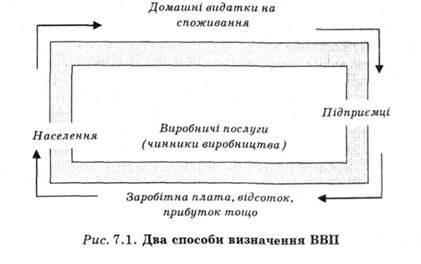

Валовий внутрішній продукт вимірюється двома способами: 1) за обсягом виробництва або за сумою видатків на придбання товарів та послуг; 2) за доходами або за сумою доходів, створених у процесі виробництва товарів і послуг. Рис. 7.1 показує кругопотік грошових видатків у такій економіці, де немає втручання держави і не відбувається нагромадження капіталу або чистих заощаджень.

Щорічно люди споживають товари і користуються послугами. Грошові видатки населення на всі ці товари і послуги відображені у верхній частині рис. 7.1. Щоб обчислити загальну величину ВВП, необхідно скласти всі грошові кошти, витрачені населенням у сфері кінцевого споживання.

У нижній частині рис. 7.1 відображені доходи населення від реалізації чинників виробництва. Водночас ці доходи складають у потоці товарів витрати виробництва.

Важливо відзначити, що вимірювання ВВП як за методом обчислення потоку товарів, що показано у верхній частині рис. 7.1, так і за методом обчислення потоку доходів, показаного у нижній частині цього рисунка, говорить про те, що вони повинні дорівнювати одне одному. Причина полягає в тому, що в нижній частині рисунка разом із заробітною платою, відсотком і рентою врахований і прибуток, який свідчить про те, що залишилось від продажу товарів або послуг після відновлення інших чинникових витрат. Отже, величина прибутку співпадає з тією сумою, на яку потік усіх інших доходів відрізняється від результату, обчисленого за методом підрахунку сукупності товарів.

Для вимірювання ВВП за видатками або за обсягом продукції необхідно скласти не лише всі споживчі видатки населення, але й інвестиційні видатки бізнесу, державні видатки на товари, послуги і чистий експорт. Особисті споживчі видатки (С) включають видатки домашніх господарств на предмети споживання тривалого користування, на товари поточного споживання, а також споживчі видатки на послуги.

Валові приватні внутрішні інвестиції (І) включають видатки, пов'язані з кінцевими покупками машин, устаткування і верстатів підприємцями, з усім будівництвом і змінами у запасах. При цьому приріст запасів додається до ВВП як показника поточного річного виробництва, а їхнє зменшення має бути вираховано із показника ВВП, бо обсяг продукції, проданий в економіці, перевищує обсяг поточного виробництва.

Інвестиції діляться на валові і чисті. Валові інвестиції (І) — то сума відновлення і приросту інвестицій. Чисті приватні внутрішні інвестиції призначені тільки для характеристики додаткових інвестицій, що мають місце протягом поточного року. Якщо валові інвестиції перевищують амортизацію, економіка перебуває в стані піднесення в тому розумінні, що виробничі потужності зростають. У застійній економіці валові інвестиції та амортизація між собою рівні. Із скороченням обсягу виробництва валові інвестиції стають менші за амортизацію. Це означає, що в економіці за рік споживається більше капіталу, ніж виробляється. Подібна ситуація мала місце в Україні на початку 90-х років.

Державні закупівлі товарів і послуг (Д) поширюються на всі державні рівні, включаючи загальнодержавні, обласні та місцеві органи влади, на кінцеву продукцію підприємств і на всі прямі закупівлі ресурсів, а надто робочої сили. Сюди лише не включаються всі державні трансферні платежі, оскільки вони не відображають збільшення поточного виробництва, а лише передають державні доходи певним родинам та інвалідам.

Чистий експорт ( ЧК) — величина, на яку іноземні видатки на вітчизняні товари і послуги перевищують вітчизняні видатки на іноземні товари та послуги. За допомогою розглянутих вище чотирьох видів видатків — особистих споживчих видатків (С), державних закупівель товарів і послуг (Д), валових приватних внутрішніх інвестицій (І) і чистого експорту (ЧК) — вимірюється ринкова вартість річного виробництва, тобто ВВП. Це означає, що

С + І+Д+ЧК = ВВП

Загальні видатки на річний випуск продукції в економіці передусім поступають населенню у вигляді заробітної плати, прибутку, відсотка і рентних платежів. При цьому важливо відзначити, що вартість загального обсягу продукції (ВВП) включає два види розподілу коштів, не пов'язаних з виплатою доходів (відрахування на споживання капіталу, непрямі податки на бізнес), і плюс іноземні чисті факторні доходи, отримані іноземцями в цій країні.

Чисті іноземні факторні доходи, отримані в країні, визначають як різницю між платежами за фактори виробництва решті світу і надходженнями доходів на фактори виробництва (ресурси), отриманих від решти світу.

Амортизаційні відрахування мають вигляд відрахувань на споживання капіталу. Вони показують обсяг капіталу, спожитого в ході виробництва за окремі роки. Саме амортизаційні відрахування і формують згадану вище різницю між валовими і чистими інвестиціями.

Непрямі податки на бізнес компанії розглядають як витрати виробництва і тому додають їх до цін на продукти. До цього виду податків належать: загальний податок з продажу, акцизний збір, податок на майно, ліцензійні платежі і мито. Відрахування на відновлення спожитого капіталу і непрямі податки на бізнес складають не пов'язані з виплатою доходу види розподілу ВНП. Сума, що залишається, являє собою заробітну плату, прибуток, відсоток і рентні платежі.

Сума заробітної плати, ренти, відсотка і прибутку становить національний дохід. Додаючи два інших види витрат, не пов'язаних з доходами, — непрямі податки на бізнес і відрахування на споживання капіталу, отримуємо валовий національний продукт (ВНП). Щоб перетворити ВНП у валовий внутрішній продукт, треба до ВНП додати чисті факторні доходи, зароблені іноземцями у цій країні.

Винагорода за працю найманих робітників включає заробітну плату і безліч доповнень до неї, зокрема внески підприємців на соціальне страхування і до різноманітних приватних фондів пенсійного забезпечення, медичного обслуговування і допомоги на випадок безробіття тощо.

Рентні платежі являють собою доходи, що отримують домовласники, які забезпечують економіку ресурсами власності. Відсоток — це виплати грошового доходу приватного бізнесу постачальникові грошового капіталу. Сюди не входять лише відсоткові платежі, що здійснюються державою.

Поняття "прибуток" розпадається на два види: дохід на власність, або дохід некорпоративного підприємницького сектора і прибуток корпорації. Останній виступає у трьох формах: податків на прибуток корпорації, дивідендів і нерозподілених прибутків корпорації. Ці нерозподілені доходи корпорації, нарівні з відрахуваннями на відновлення спожитого капіталу, інвестують або одразу, або у майбутньому на створення нових заводів і купівлю устаткування.

Дата добавления: 2016-03-04; просмотров: 823;