Предприятие и показатели его производственно-хозяйственной деятельности

Приступая к созданию нового предпринимательского дела, необходимо ответить на следующие вопросы:

1) что и в каком объеме будет производить предприятие;

2) какие ресурсы при этом потребуются;

3) что необходимо предпринять, чтобы выполнить намеченную программу;

4) какова будет эффективность будущего производства;

5) как обезопасить себя от возможных неудач и разорения.

Ответ на эти вопросы предполагает предварительное планирование, в ходе которого определяются основные технико-экономические показатели, и наиболее важный из них — прибыль предприятия.

В показателе прибыли аккумулируются практически все результаты деятельности предприятия. По сути, в нем отражается итог, конечный результат работы.

Рабочая методика планирования прибыли, должна обладать гибкостью, комплексностью, экономичностью и, что очень важно, дискретностью, поскольку именно дискретность позволяет установить границы, в рамках которых может и будет находиться одно из возможных и допустимых планово-управленческих решений.

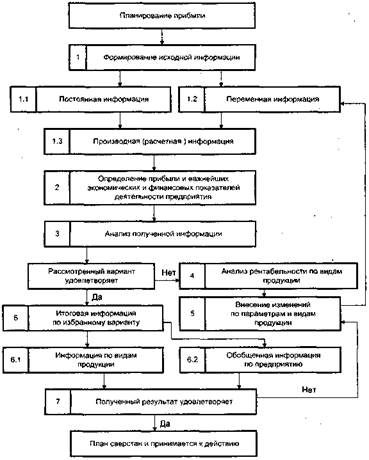

Весь процесс планирования прибыли включает в себя шесть этапов.

Первый этап — формирование исходной информации.

Второй этап — определение прибыли и важнейших экономических и финансовых показателей деятельности предприятия.

Третий этап — анализ полученной информации на предмет приемлемости принятого варианта.

Четвертый этап — анализ рентабельности производства по видам продукции на предмет выявления последующей реализации резервов повышения прибыли.

Пятый этап — внесение изменений в технику и технологию, организацию производства и управления по видам продукции с целью повышения прибыли.

И шестой этап — принятие решения и расчет всех показателей по видам продукции и обобщенных показателей по предприятию в целом.

Рис. 2.2. Логическая блок-схема этапов планирования прибыли

По некоторым успешно функционирующим предприятиям конечный результат характеризуется особым показателем, который в теории получил название вновь созданной стоимости (ВСС), а на практике — валового дохода.

Он рассчитывается как разность между выручкой предприятия и затратами прошлого овеществленного труда. Показатель ВСС наиболее применим на предприятиях, не имеющих в своем составе наемных работников, где заработная плата как таковая отсутствует. Труд работников на таких предприятиях оплачивается путем распределения созданного валового дохода между всеми членами трудового коллектива по особой заранее разработанной методике.

Принципиального отличия в оценке проекта нового предпринимательского дела, которое будет выполнено по прибыли и по вновь созданной стоимости, нет.

Проведя все поэтапные операции в строгом соответствии с вышеизложенной методологией, приступают к разработке конкретного плана производства продукции. При этом рассчитываются все важнейшие показатели деятельности предприятия, включая, показатели выручки, прибыли, величины переменных затрат, рентабельности производства, эффективности производства, валового дохода (если требуется) и т.д.

Вся полученная таким путем информация затем используется для предварительной экспертизы нового предпринимательского дела.

Дата добавления: 2016-02-11; просмотров: 1018;