Анализ сбытовой политики предприятия.

Анализ сбыта – это отслеживание сбыта продукции по каждой номенклатурной позиции. При анализе сбыта сопоставляются объемы реализации каждого конкретного товара с ожидаемыми объемами продаж. В результате анализа предприятие принимает решение сохранить или изменить маркетинговую стратегию.

При анализе сбыта учитываются объемы продаж на различных рынках, группы потребителей, динамика цен и другие факторы. Очевидно, что анализ сбыта подразумевает выявление слабых и сильных сторон маркетинговой деятельности предприятия.

Разрабатывая систему анализа, каждая компания делает свой выбор объектов проводимого исследования. В основном собранная для анализа информация распределяется по следующим категориям: географическая область, виды покупателей, посредники, методы сбыта (прямые продажи, телефон, почта и т.д.), а также размер заказа.

Главный принцип анализа сбыта состоит в том, что обобщенных данных ( общий объем реализации или доля на рынке) недостаточно для определения сильных и слабых сторон фирмы. Необходимо более глубокое исследование. Для этого существует два метода анализа сбыта - принцип 80 - 20 и сообщения об отклонениях в ходе реализации продукции.

Анализ сбыта должен прежде всего показать абсолютное и относительное значение конкретных продуктов и их групп в рамках общего их объема, то есть структуру сбыта. Исходя из данных по сбыту могут приниматься решения по конкретным продуктам, касающиеся их развития в количественном и качественном отношении или снятия с производства. Исходя из данных по сбыту некоторые продукты, возможно, заслуживают исключения их из производственной программы [15].

Изучение сбыта может быть осуществлено с помощью различных способов:

1. Концентрационный анализ.

Согласно методу концентрационного анализа продукция предприятия подразделяется на классы по выбранным критериям. Наиболее подходящими критериями являются вклады в общий сбыт и покрытие затрат. При этом расчет покрытия затрат осуществляется по следующей схеме:

Сбыт в штуках х (умножить) на полученную цену — (минус) прямо относимые расходы на сбыт (сбыт в штуках умножить на штучную себестоимость производства) = (равняется) покрытие затрат по продукту.

Для иллюстрации предлагаемого метода воспользуемся условными данными по структуре сбыта и покрытию затрат (таблица 1)

Таблица 1 - Показатели структуры сбыта и покрытия затрат по продуктам

| Товар | Сбыт, % | Покрытие затрат, % |

| Итого | ||

| Средняя величина критерия | 12,5 | 12,5 |

Классификация осуществляется по следующему алгоритму:

I. Определяется пороговый коэффициент (Кn):

а) по каждому из критериев рассчитывается показатель вариации (В) как отношение размаха вариации к средней величине критерия:

б) определяется критерий с наибольшим значением показателя вариации. В нашем примере это критерий В1;

в) по критерию с наибольшим значением показателя вариации рассчитывается отношение минимального уровня к максимальному: 5/24 = 0,208.

По величине этого отношения определяется пороговый коэффициент. Если оно выше 0,5, то пороговый коэффициент равен рассчитанному отношению, если ниже — на уровне 0,5. В нашем примере пороговый коэффициент устанавливается на уровне 0,5 (Кn = 0,5). Он показывает, что классифицируемые объекты по всем критериям близки не менее чем на величину этого коэффициента.

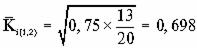

II. Осуществляется оценка близости двух товаров по одному фактору. Индивидуальные коэффициенты близости (Ki) рассчитываются по формуле:

где Xi min, Xi max — минимальное и максимальное значение i-го фактора по двум товарам.

Рассчитаем Кi для товаров 1 и 2 по фактору доли сбыта:

III. Осуществляется расчет интегрального коэффициента близости двух товаров по двум критериям:

где П — знак произведения.

Найдем интегральный коэффициент близости для товаров 1 и 2:

Отметим, что между товарами, по которым индивидуальные коэффициенты ниже порогового, интегральные коэффициенты не рассчитываются, а эти товары не объединяются. Например, в нашем случае индивидуальный коэффициент по товарам 1 и 4 по фактору доли сбыта ниже 0,5: 5/24=0,208. По этим товарам расчет интегрального коэффициента нецелесообразен.

IV. Рассчитанные интегральные коэффициенты заключаются в таблицу 2.

Таблица 2 - Интегральные коэффициенты близости между товара

| Товары | |||||||

| 0,698 | |||||||

| - | 0,658 | ||||||

| - | - | 0,577 | |||||

| 0,559 | 0,801 | 0,632 | |||||

| - | 0,647 | - | 0,808 | ||||

| - | - | 0,911 | 0,634 | 0,617 | 0,535 | ||

| - | - | 0,789 | 0,732 | - | 0,540 | 0,866 |

Определим те товары, у которых максимальные коэффициенты близости совпадают. Например, у товара 1 максимальный коэффициент с товаром 2 (0,698). Однако у товара 2 максимальный коэффициент не с товаром 1, а с товаром 5 (0,801). Поэтому товары 1 и 2 не объединяются. У товара 5 максимальный коэффициент с товаром 6 (0,808) и у товара 6 максимальный коэффициент с товаром 5. Товары 5 и 6 объединяются. Таким образом объединяются товары 3 и 7, 5 и 6.

V. Проведем вторичную группировку товаров по исходной информации в таблице 3.

Таблица 3 - Структура сбыта (вторичная группировка)

| Товар | Сбыт, % | Покрытие затрат, % |

| 3 и 7 | 8,5 (9+8)/2 | 14,5 |

| 5 и 6 | 14,5 (14+15)/2 | 8,5 |

Построим таблицу коэффициентов (таблица 4).

Таблица 4 - Коэффициенты близости между товарами (вторичная группировка)

| Товары | 3 и 7 | 5 и 6 | |||

| 0,698 | |||||

| 3 И 7 | - | ||||

| - | - | 0,604 | |||

| 5 И 6 | - | 0,725 | - | ||

| - | - | 0,826 | 0,732 | - |

В результате вторичной группировки объединились товары 2, 5, 6, а также товары 3, 7 и 8.

Осуществим третичную группировку, используя информацию в таблице 5.

Таблица 5 - Структура сбыта товаров (третичная группировка)

| Товар | Сбыт, % | Покрытие затрат, % |

| 2,5,6 | 16,25 = (18 + 14,5)/ 2 | 10,75 = (13 + 8,5)/ 2 |

| 3,7,8 | 7,75 = (8,5 + 7)/ 2 | 13,25 = (14,5 + 12)/ 2 |

У нас образовалась окончательная группировка товаров: 1 группа — товар 1; 2 группа — товары 2, 5 и 6; 3 группа — товары 3, 7 и 8; 4 группа — товар 4. Группа 1 имеет наиболее высокую долю сбыта и большой вклад в покрытие затрат. Вторая и третья группы состоят из товаров, средний вклад которых в сбыт и покрытие затрат ниже, но также достаточно высок. Товар 4 имеет низкий вклад как в сбыт, так и в покрытие затрат. Этот товар может быть исключен из производственной программы, если только он в результате связей между другими товарами не дает позитивного результата.

2. Анализ структурной близости.

Анализ динамики сбыта должен отражать отклонения от плановых величин и показателей за прошлые периоды. Информативность этих показателей снижается из-за структурных влияний. Поэтому автор предлагает использовать для анализа динамики сбыта коэффициент структурных отклонений. Возьмем для иллюстрации расчета этого коэффициента информацию в таблице 8.

Таблица 8 - Показатели структуры сбыта

| Товар | Сбыт плановый, % | Сбыт фактический, % |

| - | ||

| Итого |

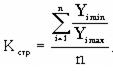

Интегральный коэффициент структурной близости рекомендуется рассчитывать по формуле:

где Yi min, Yi max — минимальный и максимальный удельный вес i-го товара в общем сбыте товаров, %;

n — число i-х продуктов.

Индивидуальные коэффициенты структурной близости рекомендуется рассчитывать по формуле:

где Yi min, Yi max — минимальный и максимальный удельный вес i-го товара в общем сбыте (среди значений по плану и факту или отчетного и базисного периодов), в %.

Расчет индивидуальных коэффициентов структурной близости приведен в таблице 9.

Таблица 9 - Расчет индивидуальных коэффициентов структурной близости

| Товары | ||||||||

| Расчет | 24/25 | 18/19 | 7/9 | 0/5 | 12/15 | 14/15 | 8/16 | 6/7 |

| К стр | 0,96 | 0,947 | 0,778 | 0,8 | 0,933 | 0,5 | 0,857 |

Как видно из таблицы 8, наибольшее отклонение от плана наблюдается по товарам 4 и 7.

Рассчитаем интегральный коэффициент для нашего примера:

Таким образом, план по структуре сбыта выполнен на 72,2%. Недовыполнение составило 27,8%.

Предложенный коэффициент имеет преимущество, так как может быть рассчитан по всем товарам в плановом (или предыдущем) и отчетном периодах. Так, товар4 не входит в структуру сбыта по плану, однако его вклад в сбыт по факту учитывается. Кроме того, коэффициент структурной близости можно определить, рассчитывая структуру в фактических ценах.

Предложенные нами методы анализа структуры сбыта имеют следующие особенности:

1) просты в реализации;

2) для их реализации можно использовать фактические цены;

3) являются достаточно информативными.

Указанные особенности предложенных нами способов анализа дают возможность их применения предприятиями, функционирующими как на национальном, так и на международном рынке. При этом при работе на международном рынке компания может использовать информацию по сбыту, которую предоставляют представители — служащие отдела сбыта, а также самостоятельные представите ли.

Дата добавления: 2016-01-29; просмотров: 3199;