Взаимосвязь объема реализации, расходов и прибыли. Точка безубыточности и запас финансовой прочности организации.

Последнее время для планирования прибыли используются методы, такие как операционный рычаг, точка безубыточности и запас финансовой прочности.

Для прогнозирования максимально возможной прибыли с использование этих показателей необходимо сопоставить выручку от реализации продукции с общей суммой затрат, которые в свою очередь подразделяются на переменные, постоянные и смешанные.

Переменные (пропорциональные) затраты возрастают либо уменьшаются пропорционально объему производства. Это расходы на закупку сырья, материалов, потребление электроэнергии и другие расходы.

Постоянные (непропорциональные) затраты не зависят от объема производства. К ним относятся амортизационные отчисления, проценты за кредит, арендная плата, административные расходы. Постоянные затраты не зависят от выручки до тех пор, пока интересы дальнейшего ее наращивания не потребуют увеличения производственных мощностей, а также роста аппарата управления.

Смешанные затраты состоят из постоянных и переменных частей (почтовые и телеграфные расходы, затраты на текущий ремонт оборудования). Величиной смешанных затрат можно пренебречь.

Классификация затрат имеет практическую пользу. Во-первых, такое деление помогает решить задачу максимизации прибыли за счет сокращения тех или иных расходов. Во-вторых, эта классификация позволяет судить об окупаемости затрат.

Эффектом операционного рычага называют такое явление, когда любое изменение выручки от реализации порождает более сильное изменение прибыли. Эта зависимость называется также эффектом производственного или эксплуатационного рычага. Таким образом, данный показатель характеризует интенсивность изменения прибыли по отношению к объему продаж.

Для определения степени воздействия операционного рычага следует из объема продаж исключить переменные затраты, а результат разделить на сумму прибыли. Разница между объемом продаж и переменными затратами получила название «вклад в покрытие». Количественное воздействие операционного рычага на прибыль можно выразить формулой:

О = В/П

Таким образом, чем выше удельный вес постоянных затрат и соответственно ниже доля переменных затрат и имеется перспектива спроса на продукцию, то при ее реализации можно получить значительный прирост прибыли. С другой стороны, при значительном увеличении доли постоянных расходов и снижении выручки от реализации предприятие рискует понести большие потери в прибыли.

Использование в экономическом анализе деления затрат на постоянные и переменные позволяет установить функциональную зависимость между прибылью, объемом реализации и затратами. Наличие этой зависимости используется для нетрудоемких расчетов различных вариантов уровней прибыли в зависимости от устанавливаемых цен, структуры реализуемой продукции по ее видам, а также от уровня переменных затрат и общей суммы постоянных расходов. Эта зависимость может использоваться для прогнозирования уровня безубыточности предприятия. Это один из методов планирования прибыли, который получил название точка безубыточности, мертвая точка, порог рентабельности.

Связь прибыли с объемом продаж и затратами такова, что прибыль от реализации зависит не только от количества проданного товара, но и от той доли постоянных расходов, которая будет отнесена на единицу продукции. Поэтому предприятие должно стремится к снижению их суммы в цене за единицу продукции. Постоянные расходы могут корректироваться в сторону снижения за счет той их части, которая регулируется руководством организации. В тоже время, при увеличении объема реализации за счет расширения производственной мощности предприятия обычно увеличивается и сумма постоянных расходов, но темпы роста последних должны быть меньшими в сравнении с предполагаемым ростом объема реализации, иначе заметного роста прибыли не будет.

С помощью метода безубыточности определяется точка, в которой затраты на производство и реализацию будут равны выручке. Это точка безубыточности, в ней рентабельность продаж равна нулю. Таким образом, точка критического объема реализации соответствует такому объему продаж, при котором фирма покрывает все постоянные и переменные затраты, не имея прибыли.

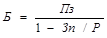

Для расчета точки критического объема реализации при аналитическом исследовании можно воспользоваться графическим способом, однако, каждый раз чертить график затруднительно и, кроме того, он не обладает высокой степенью точности. Поэтому удобнее использовать формулу, где объем продаж, соответствующий точке безубыточности (Б), определяется как отношение постоянных затрат (Пз) к разности между единицей и частным от деления переменных затрат (Зп) на объем продаж в стоимостном выражении (Р). Следовательно, критическая точка может быть рассчитана следующим образом:

(1.7)

(1.7)

Эта формула применяется при расчете точки безубыточности в стоимостном выражении. Существует также способ расчета, позволяющий определить критический объем продаж в натуральном выражении. В этом случае объем продаж (Б) исчисляется как отношение постоянных затрат (Пз) к разности между ценой единицы продукции (Ц) и затратами переменными на единицу (Зп):

(1.8)

(1.8)

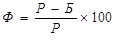

Подобные расчеты весьма актуальны в современных условиях, так как предприятия могут обоснованно прогнозировать безубыточную деятельность. Кроме того, при определении стратегии фирма должна учитывать запас финансовой прочности, то есть оценивать объем продаж сверх уровня безубыточности. Запас финансовой прочности также является методом планирования прибыли. Он представляет собой разницу между объемом продаж (Р) и объемом продаж в точке безубыточности (Б) соотнесенную с объемом продаж. Обычно запас финансовой прочности определяется в процентах и его оценка производиться по формуле:

(1.9)

(1.9)

Таким образом, запас финансовой прочности показывает, какое возможное падение выручки от реализации может выдержать организация, прежде чем начнет нести убытки. Большой запас финансовой прочности свидетельствует об устойчивости финансового положения предприятия, и дает ему возможность осваивать новые рынки, осуществлять развитие производства.

ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ СОСТАВ И ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ОСНОВНЫХ ФОНДОВ

Под внеоборотными активами понимаются активы организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам, доходным вложениям в материальные ценности и другим активам, включая расходы, связанные с их строительством (незавершенное строительство) и приобретением.

Отличительным признаком и критерием отнесения активов к внеоборотным является срок их полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Вложения восновные фонды образуют основной капитал, характеризующий материально-техническую базу производства.

К основным фондам относятся материальные ценности, используемые в качестве средств труда при производстве продукции, выполнении работ, оказании услуг.

Основные фонды, выраженные в денежной оценке, принято называть основными средствами. Различают три вида оценки основных средств.

Первоначальная стоимостьосновных средств — это стоимость принятия к бухгалтерскому учету объекта. Она складывается из величины фактических затрат на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов.

Восстановительная стоимостьосновных средств — это стоимость после переоценки основных средств в связи с инфляцией, достройки, дооборудования, реконструкции или частичной ликвидации. После отражения изменения стоимости в бухгалтерском учете новая стоимость именуется первоначальной и к ней применяются те же правила.

Остаточная стоимостьосновных средств — это разница между первоначальной стоимостью и суммой начисленной амортизации за весь период эксплуатации.

Финансирование процесса формирования основных средств может осуществляться за счет:

• средств учредителей;

• собственных ресурсов предприятия, созданных в процессе его уставной деятельности;

• средств, полученных предприятием на заемной основе в форме целевых банковских ссуд;

• ассигнований из бюджетов различных уровней и внебюджетных фондов.

В современных условиях широко применяется такой метод формирования основных средств, как аренда (для получения производственных и иных площадей) и ее разновидность — лизинг (удовлетворяет потребности в технологическом оборудовании и дорогостоящих транспортных средствах).

Источники финансирования воспроизводства основных средств подразделяются на собственные и привлеченные.

К собственным источникам основных средств относятся: амортизация; прибыль, остающаяся в распоряжении предприятия.

Привлеченными источниками основных средств являются: кредиты банков; заемные средства других предприятий и организаций; денежные средства, получаемые от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц; денежные средства, поступающие в порядке перераспределения из централизованных инвестиционных фондов концернов и других

объединений; средства внебюджетных фондов; ассигнования из бюджетов различных уровней, предоставляемые на возвратной и безвозвратной основе; средства иностранных инвесторов.

Эффективность использования основных фондов выражают следующие показатели:

• Фондоотдача= Выручка от реализации : Среднегодовую стоимость основных производственных фондов;

• Фондоемкость= Среднегодовая стоимость основных производственных фондов : Стоимость произведенной продукции;

• Фондовооруженность= Среднегодовая стоимость основных производственных фондов : Среднесписочную численность работающих на предприятии или в отрасли.

В составе имущества предприятия особую роль играют нематериальные активы.

Нематериальные активы —это особый вид внеоборотных активов, не имеющих материально-вещественной формы, но принимающих участие в производственном процессе и приносящих своему владельцу доход.

К нематериальным активам относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, монопольные права и привилегии, организационные расходы, торговые марки, товарные знаки и т. п. Стоимость нематериальных активов определяется исходя из суммы затрат на приобретение, включая расходы по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

Дата добавления: 2016-01-20; просмотров: 1964;