Он используется для выявления и анализа тенденций формирования финансовых результатов и оценки управленческих решений за отчетный период.

За последние годы содержание отчета о финансовых результатах претерпело существенные изменения и преобразовано в соответствии с форматом одноименного отчета, рекомендованного международными стандартами финансовой отчетности. МСФО 1 «Представление финансовой отчетности» определяет минимальный объем информации, отражаемой в отчете о прибылях и убытках:

• выручка;

• затраты по финансированию;

• доля прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемой по методу участия;

• прибыль или убыток до налогообложения, признанные в связи с выбытием активов или погашением обязательств, относящихся к прекращаемой деятельности;

• расходы по уплате налога;

• прибыль или убыток.

Непосредственно в отчете о прибылях и убытках в обязательном порядке должны раскрываться как распределения прибыли или убытка за период следующие статьи:

• прибыль или убыток, относящиеся к доле меньшинства;

• прибыль или убыток, относящиеся к владельцам собственного капитала материнской компании.

Образец формы отчета о финансовых результатах бухгалтерской отчетности соответствует формату отчета (метод себестоимости продаж), рекомендованного МСФО. Организации имеют право вносить в установленные образцы форм отчетности дополнения и расшифровки, позволяющее более достоверно представить информацию о финансовом положении и финансовых результатах.

Финансовые результаты определяются путем сопоставления доходов и расходов. В отчете о прибылях и убытках доходы и расходы организации за отчетный период отражаются с подразделением на:

· доходы и расходы по обычным видам деятельности (выручку)

· прочие доходы и расходы.

Расходы организации показываются в отчете в круглых скобках. В соответствии с ПБУ 10/99 «Расходы организации» к ним относятся все вычитаемые статьи отчета о финансовых результатах, кроме текущего налога на прибыль.

Образцом предусмотрено обязательное приложение к отчету о финансовых результатах расшифровки наиболее типичных прибылей и убытков по неосновным операциям.

Показатели доходов и расходов, прибылей и убытков отражаются в за два сопоставимых периода, но если организация сочтет целесообразным, то информация может быть приведена за три и более отчетных периода в сопоставимом виде.

Результаты анализа отчета о финансовых результатах конкретного субъекта хозяйствования используются в сравнительном анализе, который важен для кредиторов, акционеров, участников фондового рынка и других пользователей, принимающих деловые решения на основе выбора вариантов. Кроме того, результаты анализа используются в прогнозировании финансовых результатов как во внутреннем, так и во внешнем анализе.

2.

Четкое представление о характере доходов и расходов дает возможность организации правильно оценивать их структуру и динамику, генерировать доходы и контролировать расходы, а также позволяет увязывать выводы об изменениях в финансовом состоянии организации с оценкой финансового результата.

Организации в соответствии с отраслевой принадлежностью отражают в составе доходов и расходов по обычным видам деятельности следующие их виды (см.табл.)

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не признаются доходами организации поступления от других Юл и ФЛ:

1) сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

2) по договорам комиссии;

3) авансов в счет оплаты продукции, товаров, работ, услуг;

4) задатка;

5) в погашение кредита, займа, предоставленного заемщику.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов участников (собственников имущества).

Не признается расходами организации выбытие активов:

1) в связи с приобретением (созданием) внеоборотных активов (ОС, незавершенного строительства, НМА и т.п.);

2) вклады в УК других организаций, приобретение акций АО и иных ценных бумаг не с целью перепродажи;

3) перечисление средств, связанное с благотворительной деятельностью;

4) в виде авансов, задатка в счет оплаты материально-производительных запасов и иных ценностей, работ, услуг;

5) в погашение кредита, займа, полученного организацией и т.п.

Анализ финансовых результатов деятельности организации включает:

1. Исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ).

2. Исследование структуры соответствующих показателей и их изменений (вертикальный анализ).

3. Изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ).

4. Исследование влияния факторов на прибыль (факторный анализ).

В ходе анализа рассчитываются следующие показатели:

1. Абсолютное отклонение:

∆ П = П1 – П0,

где ∆ П – изменение прибыли;

П1 – прибыль отчетного периода;

П0 – прибыль базисного периода.

2. Темп роста:

3. Уровень каждого показателя к выручке от реализации (в %):

Показатели рассчитываются в базисном и отчетном периодах.

4. Изменение структуры:

∆У = УП1 – УП0

Дальнейший анализ отчета о финансовых результатахпредполагает последовательное изучение всех статей отчета.

Анализ начинается с изучения выручки как доходов по обычным видам деятельности и соответствующим им расходов - себестоимости проданной продукции; особое внимание уделяется тенденциям изменения этих показателей.

Прочие доходы и расходы рассматриваются как факторы, влияющие на показатели прибыли (убытка). Конечная цель анализа состоит в том, чтобы объяснить причины изменения и качество чистой прибыли - источника прироста капитала и выплаты дивидендов.

4.

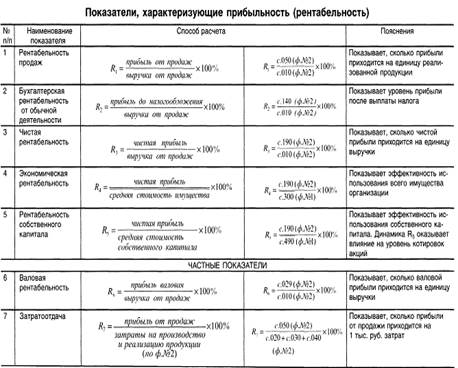

Наиболее важными для анализа показателями рентабельности являются показатели, представленные в таблице

Валовая рентабельность (R6) отражает, сколько валовой прибыли в каждом рубле реализованной продукции (работ, услуг). В зарубежной практике этот показатель называется маржинальным доходом (коммерческой маржой).

Дата добавления: 2016-01-20; просмотров: 1052;