Показатели страховой статистики

В практике актуарных расчетов широко используется страховая статистика. Она представляет собой систематизированное изучение и обобщение наиболее массовых и типичных страховых операций.

В обобщенном виде страховую статистику можно свести к анализу следующих показателей:

- число объектов страхования – n;

- число страховых событий – е;

- число пострадавших объектов в результате страховых событий – m;

- сумма собранных страховых платежей – Σр;

- сумма выплаченного страхового возмещения – ΣQ;

- страховая сумма для любого объекта страхования – ΣSn;

- страховая сумма, приходящаяся на поврежденный объект страховой совокупности – ΣSm.

По основным показателям определяются расчетные показатели страховой статистики.

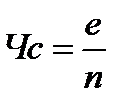

1. Частота страховых событий:

, ЧС < 1.

, ЧС < 1.

Показывает, сколько страховых случаев приходится на один объект страхования. Поскольку ЧС < 1, это значит, что одно страховое событие может навлечь за собой несколько страховых случаев. Страховым событием может быть град, эпидемия, повлиявшие на многие объекты страхования (страховые случаи).

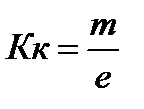

2. Опустошительность страхового события (коэффициент кумуляции риска):

, КК ≥ 1.

, КК ≥ 1.

Показывает, сколько застрахованных объектов застигает то или иное событие. Страховые компании стремятся избегать сделок, где есть большой коэффициент кумуляции риска.

3. Коэффициент убыточности (ущербности):

, КУ ≤ 1.

, КУ ≤ 1.

Коэффициент убыточности не может быть больше 1, так как это означало бы уничтожение всех застрахованных объектов более чем один раз.

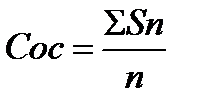

4. Средняя страховая сумма на один объект (договор):

.

.

Объекты имущественного страхования обладают различными страховыми суммами. Поэтому в актуарных расчетах применяются различные методы подсчета средних величин.

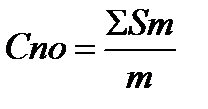

5. Средняя страховая сумма на один пострадавший объект:

.

.

6. Тяжесть риска:

.

.

Данный показатель используется при оценке и переоценке частоты проявления страхового события.

7. Убыточность страховой суммы (вероятность ущерба):

, УС < 1.

, УС < 1.

Иное соотношение (УС > 1) недопустимо, так как это означало бы недострахование.

8. Норма убыточности:

.

.

9. Частота ущерба:

, Чу < 1.

, Чу < 1.

При ЧУ = 1 наступление данного события достоверно для всех объектов.

10. Тяжесть ущерба.

.

.

Показывает, какая часть страховой суммы уничтожена. С ростом страховой суммы тяжесть ущерба снижается.

Страховые премии

Страховая премия (взнос) – плата страховщику за предоставление страховой защиты.

Страховая премия может быть рассмотрена в экономическом, юридическом и математическом аспектах.

Экономическая сущность страхового взноса – он предоставляется страховщику с целью гарантии интересов страхователя в случае наступления страхового случая.

С юридической точки зрения страховой взнос – денежное выражение страхового обязательства, которое подтверждено договором страхования.

В математическом смысле страховой взнос – периодически повторяющийся платеж страхователя определенной суммы страховщику.

При этом страховой взнос может быть выражен только как средняя величина, т.е. как часть, приходящаяся на один страховой договор.

Дата добавления: 2015-12-16; просмотров: 1178;