Особенности расчета тарифных ставок в личном страховании

Страховые взносы, собранные страховщиком, используются им как инвестиции (вложенный капитал), которые приносят ему определенный доход.

Размер годового дохода, приносимого вложенным капиталом, называемый процентной ставкой (i) или номой дохода.

Общая величина дохода зависит от:

- величины вложенного капитала;

- процентной ставки;

- времени, в течение которого капитал находился в обороте.

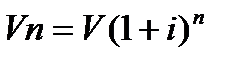

Этот доход есть страховой фонд n-ого года:

, (3.8)

, (3.8)

где Vn – сумма страхового фонда, необходимая для выплаты страхового возмещения к концу n-ого года;

V – первоначальная сумма страхового фонда (первоначальный взнос);

i – процентная ставка;

n – фактор времени (число лет распоряжения капиталом).

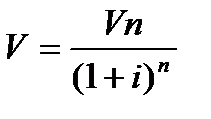

С учетом дохода от вложенного капитала тарифные ставки страхования жизни снижаются на сумму этого дохода. И первоначальный взнос определяется по формуле:

. (3.9)

. (3.9)

При расчете тарифных ставок используются таблицы смертности. Таблица смертности содержит расчетные показатели, характеризующие смертность населения (dx) и доживаемость (lx) при переходе от одного возраста к последующему. Она показывает, как поколение одновременно родившихся с увеличением возраста постепенно уменьшается.

Рассмотрим пример.

Лицо в возрасте 40 лет заключило договор страхования на дожитие сроком на 5 лет на сумму 100 руб.

Предположим, что такие договоры заключали все 40-летние.

Через 5 лет страховщик обязан выплатить страховые суммы.

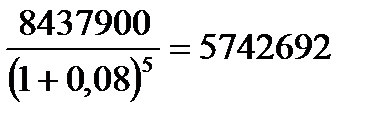

По таблице смертности (статистические данные о количестве человек, доживающих до того или иного возраста) находим, что 45 лет доживают 84379 чел из 100000 родившихся. Так как каждому надо выплатить по 100 руб., то страховой фонд должен иметь 84379 * 100 = 8437900 руб. Но такой фонд необходим через 5 лет. В момент же заключения договора он может быть меньше, так как в течение 5 лет на него будут нарастать сложные проценты (например, 8% в год). Тогда текущая стоимость страхового фонда составит:

руб.

руб.

Т.е. выплатить нужно будет 84379000 руб., а собрать единовременно со страхователей при заключении договоров можно 5742692 руб. Разницу компенсирует 8%-ная доходность.

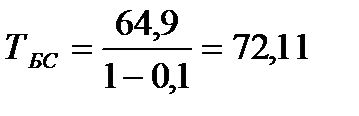

Поскольку в страхование вступило 88488 чел (столько доживает до 40), каждый должен внести 5742692 / 88488 = 64,9 руб. (это нетто-ставка).

Единовременна тарифная ставка на дожитие при доле нагрузки, например, 10% от брутто-ставки составит:

руб. со 100 руб. страховой суммы.

руб. со 100 руб. страховой суммы.

Дата добавления: 2015-12-16; просмотров: 1252;