Предмет и метод таможенного права 6 страница

В некоторых случаях для осуществления отдельных таможенных операций заинтересованное в их осуществлении лицо обязано обратиться в таможенный орган для получения разрешения на их совершение (ст. 61 ТК РФ).

При производстве таможенного оформления заинтересованные в перемещении товаров лица обязаны представлять таможенным органам документы и сведения, необходимые для таможенного оформления.

Таможенные органы вправе требовать представления только тех документов и сведений, которые необходимы для обеспечения соблюдения таможенного законодательства России и представление которых предусмотрено в соответствии с Таможенным кодексом. Перечни документов и сведений, требования к сведениям, которые необходимы для таможенного оформления применительно к конкретным таможенным процедурам и таможенным режимам, устанавливаются ФТС России.

Поскольку порядок таможенного оформления зависит от разных факторов, Таможенный кодекс предусматривает первоочередной порядок таможенного оформления для некоторых категорий товаров, а также возможность использования специальных упрощенных процедур добросовестными участниками внешнеторговой деятельности.

Так, первоочередной и упрощенный порядок таможенного оформления распространяется на перемещаемые через таможенную границу страны товары в целях оказания гуманитарной и технической помощи, скоропортящиеся товары, живых животных, радиоактивные материалы, международные почтовые отправления и экспресс-грузы, сообщения и иные материалы для средств массовой информации и другие подобные товары.

Добросовестные участники ВЭД, отвечающие требованиям статьи 68 ТК РФ, вправе пользоваться специальными упрощенными процедурами: осуществлять периодическое декларирование товаров (ст. 136 ТК РФ), рассчитывать на выпуск товаров при представлении сведений, необходимых для идентификации товаров (ст. 150 ТК РФ), либо проведение таможенного оформления на объектах таких лиц, хранение товаров на своих складах, применять другие упрощенные процедуры. Заявление о специальных упрощенных процедурах рассматривается таможенным органом по месту нахождения юридического лица. Заявитель должен представить обязательство в письменной форме о согласии вести систему учета своей коммерческой документации способом, позволяющим таможенным органам сопоставлять сведения, содержащиеся в ней, и сведения, представленные таможенным органам при производстве таможенного оформления товаров, а также о согласии обеспечивать доступ должностных лиц таможенных органов к указанной системе учета. Пользование специальными упрощенными процедурами не освобождает заинтересованное лицо от соблюдения установленных в Таможенном кодексе требований в части уплаты таможенных платежей, соблюдения режимных правил и мер нетарифного регулирования.

Статистика: за последние 9 месяцев 2007 г. специальными упрощенными процедурами пользовались 240 компаний.

6.3. Стадии таможенного оформления

Совокупность таможенных операций и процедур, организованных последовательно, образуют стадии таможенного оформления.

В науке принято различать предварительные таможенные операции и процедуры, предшествующие основному таможенному оформлению, основное таможенное оформление, таможенные операции после производства таможенного оформления.

К предварительным таможенным операциям и процедурам, предшествующим основному таможенному оформлению, относятся:

— осуществляемые до перемещения товаров и транспортных средств через таможенную границу (например, получение разрешения на пользование специальными упрощенными процедурами);

— предшествующие подаче таможенной декларации (например, прибытие товаров на таможенную территорию России, получение свидетельства о допущении транспортного средства (ч. 4 ст. 84 ТК РФ), помещение товара под процедуру внутреннего таможенного транзита (гл. 10 ТК РФ), на временное хранение (гл. 12 ТК РФ).

Отдельные предварительные операции при ввозе товаров могут осуществляться как до их прибытия на таможенную территорию России, так и после, но до завершения внутреннего таможенного транзита и начала производства основного таможенного оформления.

Например, заинтересованное в таможенном оформлении товара лицо, подает в таможенный орган заявление о принятии предварительного решения о классификации товаров в соответствии с ТН ВЭД[3], о стране происхождения товаров (ст. 41—44 ТК РФ); предъявляет предварительную декларацию (ст. 130 ТК РФ).

Предварительная декларация — это таможенная декларация, которая может быть подана на иностранные товары до их прибытия на таможенную территорию России или до завершения внутреннего таможенного транзита. Если товары не предъявлены в таможенный орган, принявший таможенную декларацию в течение 15 дней со дня ее принятия, таможенная декларация считается неподанной. Предварительное декларирование предусматривает возможность подавать копии документов, подтверждающие заявленные сведения, которые подлежат проверке по прибытии товара.

В ходе подготовки к основному таможенному оформлению декларант может внести платежи авансом либо обеспечить их уплату денежным залогом. В этом прослеживается связь таможенного оформления с институтом таможенных платежей.

Основное таможенное оформление образуют такие обязательные стадии, как декларирование товаров и транспортных средств и их выпуск в соответствии с заявленным таможенным режимом или иной таможенной процедурой.

По завершении основного таможенного оформления могут осуществляться различные операции:

— таможенные операции, направленные на обеспечение соблюдения правил таможенного режима или завершения его действия (например, внутренний таможенный транзит в целях доставки иностранного товара с места производства основного таможенного оформления на таможенный склад или вывоз товара с территории таможенного склада; убытие экспортируемого товара с таможенной территории России (гл. 13 ТК РФ);

— операции, связанные с соблюдением установленных ограничений в случае условного выпуска товаров (например, предъявление лицензии на товар, выпущенный в свободное обращение условно).

Производство таможенного оформления в отношении товаров, вывозимых с таможенной территории России, осуществляется по схеме: «подача таможенной декларации» ® «выпуск товара в соответствии с заявленным режимом» ® «убытие товара с таможенной территории России».

Обратим внимание на особенности таможенного оформления ввозимых товаров и рассмотрим подробнее порядок осуществления наиболее важных таможенных операций и процедур.

| 6.4. |

Предварительные таможенные операции и процедуры

Прибытие товаров и транспортных средств на таможенную территорию России допускается в пунктах пропуска через Государственную границу РФ, установленных в соответствии с законодательством, во время работы таможенных органов.

Таможенный кодекс допускает возможность прибытия иностранных товаров в иных местах, но в соответствии с законодательством о Государственной границе РФ.

Учитывая специфику перевозки отдельных видов товаров, Правительство РФ устанавливает для их прибытия на таможенную территорию конкретные пункты пропуска через Государственную

границу России (например, для некоторых видов алкогольной продукции и табачных изделий).

После пересечения перевозчиком таможенной границы он обязан доставить ввезенные им товары и транспортные средства в пункт пропуска или иные места прибытия, и предъявить их таможенному органу. При этом не допускаются изменение состояния товаров или нарушение их упаковки, а также изменение, удаление, уничтожение или повреждение наложенных пломб, печатей и иных средств идентификации.

Подобных обязанностей у перевозчика не возникает, если товары перевозятся морскими (речными), воздушными судами, пересекающими таможенную территорию России без остановки в порту или аэропорте, которые расположены на таможенной территории России.

Закон устанавливает обязательство перевозчика представить таможенному органу конкретные документы и сведения (ст. 73—76 ТК РФ) в зависимости от вида транспорта, на котором осуществляется международная перевозка.

Перечень таких документов является исчерпывающим только для перевозчика. В ходе производства основного таможенного оформления (при подаче декларации), таможенный орган может запросить у заинтересованного в оформлении товара лица иные документы.

Таможенный кодекс предусматривает возможность подачи перевозчиком документов до фактического прибытия товаров и транспортных средств на таможенную территорию России, представлять документацию в электронном виде и даже на иностранном языке при условии перевода только той их части, которая содержит важные для таможенных целей сведения.

От имени перевозчика документы и сведения могут быть представлены любым иным лицом, действующим по его поручению.

После прибытия товаров и представления таможенному органу соответствующих документов и сведений товары могут быть разгружены или перегружены (ст. 78 ТК РФ), помещены на склад временного хранения (гл. 12 ТК РФ), заявлены к определенному таможенному режиму либо к внутреннему таможенному транзиту (гл. 10 ТК РФ).

С момента предъявления товаров в месте их прибытия такие товары приобретают статус находящихся на временном хранении. По истечении предельного срока временного хранения (ст. 103

ТК РФ) таможенные органы распоряжаются указанными товарами в соответствии с главой 41 ТК РФ.

Разгрузка и перегрузка (перевалка) товаров с транспортного средства, прибывшего на таможенную территорию России, осуществляются в месте прибытия и во время работы таможенных органов в местах, специально предназначенных для этих целей и являющихся зонами таможенного контроля.

В случае утраты товаров либо передачи их третьим лицам без разрешения таможенных органов ответственность за уплату таможенных пошлин, налогов несет лицо, осуществляющее грузовые операции.

Если таможенный орган в месте прибытия товара на таможенную территорию России уполномочен принимать таможенную декларацию и осуществлять его выпуск, в таком случае товар помещается на склад временного хранения и основное таможенное оформление осуществляется в месте прибытия.

Основное таможенное оформление транспортных средств осуществляется, как правило, в месте прибытия на таможенную территорию России, или убытия с такой территории (ч. 1 ст. 279 ТК РФ).

Поскольку на пограничные таможенные органы возлагаются преимущественно задачи по таможенному контролю на границе, оформлению временного хранения товаров и внутреннего таможенного транзита (далее — ВТТ), декларирование товаров традиционно осуществляется: по месту нахождения специализированного таможенного органа; по месту нахождения (или регистрации) юридического лица либо индивидуального предпринимателя, месту жительства физического лица.

Рассмотрим порядок помещения товаров под ВТТ и осуществления временного хранения товаров.

Внутренний таможенный транзит — таможенная процедура/^ при которой иностранные товары перевозятся по таможенной территории Российской Федерации без уплаты таможенных пошлин, налогов и применения запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ст. 79 ТК РФ). ,

ВТТ применяется в случаях перевозки товаров:

— из места их прибытия до места нахождения таможенного органа назначения (ст. 92 ТК РФ);

— из места нахождения товаров при их декларировании до места вывоза с таможенной территории Российской Федерации;

— между складами временного хранения, таможенными складами;

— в иных случаях перевозки иностранных товаров по таможенной территории Российской Федерации, если на эти товары не предоставлено обеспечение уплаты таможенных платежей.

ВТТ не применяется в отношении товаров, перевозимых воздушным транспортом, если воздушное судно во время совершения регулярного международного рейса в месте прибытия товаров совершает промежуточную или вынужденную (техническую) посадку без частичной выгрузки товаров, а также на товары, перевозимые трубопроводным транспортом и по линиям электропередачи.

Перевозка товаров в соответствии с процедурой ВТТ может осуществляться любым перевозчиком, в том числе таможенным.

ВТТ допускается с письменного разрешения таможенного органа, в регионе деятельности которого начинается перевозка (таможенный орган отправления).

Разрешение на ВТТ выдается:

— перевозчику;

— экспедитору, если он является российским лицом;

— лицу, которое будет осуществлять хранение товаров или проведение с товарами иных операций в месте доставки, если место назначение товара не совпадает с местонахождением таможенного органа.

Разрешение на ВТТ выдается при соблюдении условий, указанных в части 3 ст. 80 ТК РФ:

— если ввоз товаров в Россию не запрещен в соответствии с национальным законодательством;

— если в отношении ввозимых товаров проведены пограничный контроль и иные виды государственного контроля в месте их прибытия в случае, когда товары подлежат такому контролю в месте их прибытия;

— если в отношении товаров представлены разрешения и (или) лицензии в случае, когда в соответствии с законодательством Российской Федерации перемещение этих товаров по таможенной территории России допускается при наличии таких документов;

— если в отношении товаров представлена транзитная декларация (ст. 81 ТК РФ);

— если обеспечена идентификация товаров (ст. 83 ТК РФ);

— если транспортное средство оборудовано надлежащим образом в случае, когда товары перевозятся под таможенными пломбами и печатями (ст. 84 ТК РФ);

— если приняты меры по обеспечению соблюдения таможенного законодательства Российской Федерации (ст. 86 ТК РФ).

Разрешение на ВТТ выдается не позднее трех дней со дня принятия транзитной декларации (ст. 81 ТК РФ). В качестве транзитной декларации могут приниматься любые коммерческие, транспортные, таможенные документы, позволяющие идентифицировать товар и содержащие необходимые для таможенных целей сведения (ч. 2 ст. 81 ТК РФ).

Транзитная декларация может быть подана и в электронной форме. В качестве такого документа может признаваться документ, используемый в соответствии с международными договорами (например, книжка международной дорожной перевозки).

Предельный срок ВТТ не может превышать срок, определяемый из расчета 2000 км за один месяц, в случае, если перевозка осуществляется автомобильным, железнодорожным, морским (речным) транспортом, а в случае, если перевозка осуществляется воздушным транспортом, этот срок не может превышать три дня со дня получения разрешения на внутренний таможенный транзит.

Если в отношении оборудования транспортного средства не было принято предварительного решения о его допущении к процедуре ВТТ, в такой ситуации перевозчик обязан его получить в таможенном органе отправления (ст. 84 ТК РФ).

В целях обеспечения соблюдения перевозчиком таможенного законодательства России таможенный орган вправе применить одну из мер:

потребовать обеспечения уплаты таможенных платежей;

принять решение о таможенном сопровождении;

таможенного сопровождения и определить маршрут доставки товара (ст. 86 ТК РФ).

Указанные меры не применяются, если доставка товара осуществляется таможенным перевозчиком.

Таможенный кодекс детально регламентирует обязанности перевозчика и экспедитора, их ответственность, предусматривает возможность продления срока ВТТ и изменения маршрутов и места доставки товара (ст. 84—86, 88—91).

местом доставки товаров является зона таможенного контроля, находящаяся в регионе деятельности таможенного органа назначения. При этом товары, перевозимые из места их прибытия, доставляются в место нахождения таможенного органа.

Завершается процедура ВТТ в таможенном органе назначения следующим образом:

1) перевозчик предъявляет таможенному органу назначения товары, представляет транзитную декларацию, а также имеющиеся у него другие документы на товары в течение 1 часа с момента прибытия транспортного средства в место доставки товаров. В случае прибытия вне установленного времени работы таможенного органа — в течение 1 часа с момента начала работы этого таможенного органа. При перевозках товаров железнодорожным транспортом — в течение 12 часов;

2) в течение двух часов с момента представления перевозчиком необходимых документов таможенный орган назначения выдает перевозчику письменное подтверждение о прибытии транспортного средства по установленной ФТС России форме;

3) не позднее 24 часов с момента регистрации прибытия транспортного средства, если при проверке документов и идентификации товаров не были выявлены нарушения законодательства России, таможенный орган назначения оформляет завершение ВТТ путем выдачи перевозчику свидетельства о завершении ВТТ по установленной ФТС России форме.

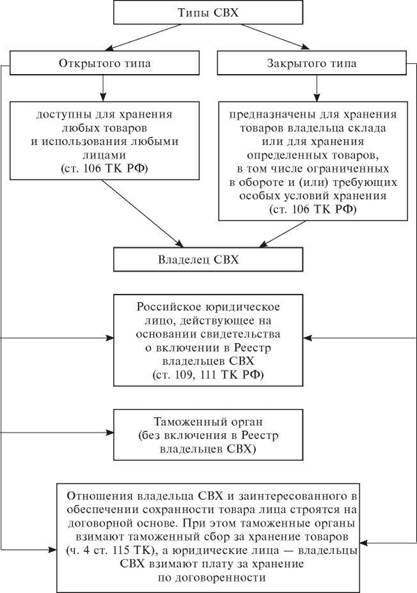

^ Временное хранение товаров — таможенная процедура, при^ которой иностранные товары хранятся без уплаты таможенных пошлин, налогов и без применения к ним ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, до их выпуска в соответствии с определенным таможенным режимом либо .до помещения их под иную таможенную процедуру (ст. 99 ТК РФ). ,

По своей сути временное хранение представляет собой правовой режим, который распространяется на товары, не прошедшие основного таможенного оформления. Это основное отличие от таможенных режимов, например от таможенного склада. Такая процедура является факультативной, поскольку применяется в тех случаях, когда оформить товар (определить его статус для таможенных целей, т.е. избрать таможенный режим) или поместить его под процедуру ВТТ невозможно в течение суток с момента его предъявления таможенному органу в месте прибытия либо по завершении ВТТ. За время нахождения товара на складе временного хранения (далее — СВХ) заинтересованному лицу предоставляется возможность подать таможенную декларацию, собрать необходимые для таможенного оформления документы, уплатить таможенные пошлины и налоги или обеспечить их уплату и т.д. Не случайно срок декларирования товаров начинает исчисляться с момента помещения товара на СВХ и продлевается не в ущерб временному хранению (ч. 1 ст. 129 ТК РФ).

Временное хранение товаров осуществляется на складах временного хранения, если иное не установлено ТК РФ. Так, например, по запросу лица, осуществляющего грузовые операции в морском (речном) порту, товары могут находиться в месте их разгрузки и перегрузки (перевалки) без помещения на СВХ в течение срока, необходимого для осуществления указанных операций, но в пределах сроков временного хранения.

Склады временного хранения (Свх) — это специально выделенные и обустроенные для этих целей помещения и (или) открытые площадки, предназначенные для обеспечения сохранности товаров, находящихся под таможенным контролем.

Следовательно, СВХ является зоной таможенного контроля.

СВХ должны располагаться в разумной близости от транспортных узлов и транспортных магистралей.

Транспортные средства, перевозящие находящиеся под таможенным контролем товары, могут въезжать в указанную зону в любое время суток.

Лица, обладающие полномочиями в отношении товаров, и их представители вправе совершать с товарами, находящимися на СВХ, обычные операции, необходимые для обеспечения сохранности товаров в неизменном состоянии (например, осматривать и измерять товары, перемещать их в пределах СВХ. Для проведения иных операций (например, взятие проб товара) необходимо разрешение таможенного органа.

Владелец СВХ обязан исключить доступ к товарам посторонних лиц (не являющихся работниками склада, не обладающих полномочиями в отношении товаров либо не являющихся представителями лиц, обладающих такими полномочиями), а также обеспечить возможность проведения в отношении этих товаров таможенного контроля.

Другие обязанности владельца СВХ установлены в статье 112 ТК РФ. Например, такое лицо несет ответственность за уплату таможенных платежей в случае утраты товара либо выдаче его заинтересованному лицу без соответствующего разрешения таможенного органа.

На СВХ могут быть помещены любые иностранные товары, в том числе ввезенные на таможенную территорию России с нарушением установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности запретов на ввоз (ч. 1 ст. 13 ТК РФ), товары, изъятые или арестованные по результатам таможенной ревизии.

Товары, которые могут причинить вред другим товарам или требуют особых условий хранения, должны храниться на складах или в отдельных помещениях СВХ, специально приспособленных для этого с соблюдением обязательных требований законодательства о техническом регулировании.

перечень документов, которые необходимо предъявить при помещении товаров на СВх, установлен ст. 102 ТК РФ.

Временное хранение с разрешения таможенного органа возможно и на складе получателя товаров, например, в случае применения специальных упрощенных процедур (ч. 1 ст. 117 ТК РФ).

Срок временного хранения товаров составляет 2 месяца. По мотивированному запросу заинтересованного лица таможенный орган продлевает указанный срок. Предельный срок временного хранения товаров составляет 4 месяца.

Для некоторых категорий товаров могут быть установлены иные сроки (например, для скоропортящихся товаров).

В случае применения ВТТ при перевозке товаров из места прибытия на таможенную территорию России до места нахождения таможенного органа исчисление срока временного хранения этих товаров начинается заново со дня завершения ВТТ.

По истечении срока временного хранения товар должен быть вывезен со склада и помещен под соответствующий таможенный режим или иную таможенную процедуру.

На схеме 20 представлены типы СВХ и их особенности.

Таможенные процедуры ВТТ и временного хранения могут быть применены не только в случае коммерческого перемещения товаров, но и при перемещении товаров физическими лицами в несопровождаемом багаже, а также в случае ввоза такими лицами автомобилей.

Например, ВТТ оформляется, если пограничный таможенный орган не правомочен осуществлять таможенное оформление автомобиля. Такие случаи — исключения из предусмотренного упрощенного порядка таможенного оформления товаров физических лиц.

Схема 20

|

Декларирование — основная и обязательная стадия таможенного оформления, которая заключается в заявлении таможенному органу в таможенной декларации или иным способом, предусмотренным ТК РФ, сведений о товарах, об их таможенном режиме и других данных, необходимых для таможенных целей.

обязательство по декларированию товаров возникает (ст. 123 ТК РФ):

— при перемещении товаров через таможенную границу;

— при изменении таможенного режима,

— в случаях необходимости оформить остатки или отходы, образовавшиеся в результате применения таможенных режимов переработки на таможенной территории и переработки для внутреннего потребления, либо в результате уничтожения иностранных товаров, при применении таможенного режима уничтожения;

— в случаях, если товары незаконно ввезены на таможенную территорию России и приобретены лицом, осуществляющим предпринимательскую деятельность и не имеющим отношения к незаконному перемещению.

Декларирование товаров производится декларантом либо таможенным брокером (представителем).

В зависимости от целей перемещения товаров и транспортных средств через таможенную границу, а также статуса заинтересованных в перемещении товаров лиц применяются различные формы декларирования (схема 21).

устная форма декларирования заключается в заявлении декларантом необходимых для таможенных целей сведений о товарах, которые не подлежат обязательному декларированию. Традиционно устная форма декларирования применяется в случае

Схема 21

|

перемещения товаров физическими лицами для личных нужд в сопровождаемом багаже.

конклюдентная форма декларирования, по сути, является разновидностью устной и заключается в том, что физическому лицу предоставляется возможность перемещать товар в сопровождаемом багаже в пределах установленных ограничений без подачи декларации. Для этого в местах прибытия и убытия физических лиц организуются зоны таможенного контроля в виде «зеленых» и «красных» коридоров. Если физическое лицо следует через «зеленый» коридор, это по умолчанию означает, что у него не возникло обязательств по декларированию товаров.

Примером конклюдентного декларирования является следование через линию таможенного контроля по «зеленому» коридору с ввозимым багажом, вес которого не превышает 35 кг и/или стоимость которого не превышает 65 тыс. руб. (за исключением случаев перемещения товаров, подлежащих обязательному декларированию).

письменное декларирование применяется при перемещении товаров и транспортных средств любыми лицами. В зависимости от статуса таких лиц, предназначения товара, срока подачи декларации, а также способа перемещения товаров через таможенную границу письменные декларации подразделяются на различные виды (см. схемы 22, 23).

Законодатель указывает, какие сведения подлежат обязательному декларированию — это данные: о таможенном режиме; о перемещаемом товаре; о лице, перемещающем товар; сведения об исчислении таможенных платежей (таможенной стоимости товара, стране происхождения, коде ТН ВЭД, ставке таможенной пошлины); сведения о внешнеэкономической сделке и ее основных условиях; сведения о соблюдении мер нетарифного регулирования и др. (ч. 3 ст. 124 ТК РФ).

В последние годы для упрощения таможенных формальностей, ускорения производства таможенного оформления и ускорения информационного обмена между таможенными органами России и других стран, а также с налоговыми органами и уполномоченными банками внедряется электронная форма декларирования. Она применяется только в случае коммерческого перемещения товаров. Сведения в такой декларации заявлены по установленной для письменной декларации форме на электронном носителе.

Статистика: в настоящее время, по данным ФТС России, лишь

214 таможенных постов имеют достаточную оснащенность для

применения электронной формы декларирования.

местом декларирования товаров является любой таможенный орган, правомочный принимать таможенные декларации.

В целях обеспечения эффективности контроля за соблюдением таможенного законодательства ФТС России устанавливает определенные таможенные органы для декларирования отдельных видов товаров, например в зависимости от вида транспортного средства (ст. 125 ТК РФ).

Участниками декларирования выступают таможенный орган и декларант (ст. 126 ТК РФ). При этом на таможенный орган возлагаются задачи по принятию таможенной декларации, письменной фиксации данного обстоятельства и выдаче подтверждения принятия.

Факт подачи таможенной декларации и представления необходимых документов фиксируется в день их получения таможенным органом. По запросу лица, подавшего таможенную декларацию, таможенный орган незамедлительно выдает письменное подтверждение (в том числе в форме электронного документа) о ее получении и представлении необходимых документов.

Поданная таможенная декларация принимается таможенным органом в день ее получения, за исключением случаев, если (ч. 2 ст. 132 ТК РФ):

— таможенная декларация подана в таможенный орган, не правомочный принимать таможенные декларации;

— таможенная декларация подается ненадлежащим лицом;

— в таможенной декларации не указаны необходимые сведения (ст. 124 ТК РФ);

— таможенная декларация не подписана либо не удостоверена надлежащим образом или составлена не по установленной форме;

— при подаче таможенной декларации не представлены документы, необходимые для таможенного оформления, за исключением документов, которые могут быть представлены после ее принятия;

— в отношении декларируемых товаров не совершены действия, которые в соответствии с Таможенным кодексом должны совершаться до подачи или одновременно с подачей таможенной декларации.

Если таможенная декларация не принята таможенным органом, такая декларация считается для таможенных целей неподан- ной.

С момента принятия таможенной декларации таможенным органом она становится документом, содержащим юридически значимые сведения (ч. 3 ст. 132 ТК РФ).

Примечательно, что факт неуплаты таможенных пошлин, налогов на момент подачи таможенной декларации не является основанием для отказа в ее принятии. Это связано с тем, что ряд таможенных режимов являются льготными, декларанту в таком случае достаточно обеспечить уплату таможенных платежей, предъявив в ходе декларирования соответствующий документ (например, банковскую гарантию).

Итак, наряду с декларацией таможенные органы принимают для проверки документы, подтверждающие сведения, заявленные в ней, а также свидетельствующие о соблюдении декларантом установленных запретов и ограничений и др. документы (ст. 131 ТК РФ).

Дата добавления: 2015-12-08; просмотров: 623;