Предмет и метод таможенного права 8 страница

В основные задачи системы управления рисками включаются: создание единого информационного пространства; разработка методик по выявлению рисков, определение потенциальных и фиксирование выявленных рисков, а также ущерба от них; выявление причин и условий, способствующих совершению правонарушений в области таможенного дела; разработка и проведение мероприятий по минимизации рисков. Данная система должна позволить таможенным органам сосредоточить внимание на приоритетных направлениях работы и ускорить перемещение товаров и транспортных средств через таможенную границу Российской Федерации.

7.3. Формы таможенного контроля

Осуществление таможенного контроля предполагает использование должностными лицами таможенных органов различных его форм (схема 28).

Форма таможенного контроля — направление деятельности ' должностного лица таможенного органа, включающее применение определенных методов, средств и способов в целях проверки соблюдения физическими и юридическими лицами таможенного законодательства Российской Федерации.

Схема 28

|

Проверка документов и сведений (ст. 367 ТК РФ) — одна из основных форм таможенного контроля, цель которой — установление подлинности документов и достоверности содержащихся в них сведений, а также правильности их оформления. Проверка достоверности сведений, представленных в таможенные органы при таможенном оформлении, осуществляется путем их сопоставления с информацией, полученной из других источников, в том числе по результатам проведения иных форм таможенного контроля, анализа сведений специальной таможенной статистики, обработки сведений с использованием программных средств, а также другими способами, не запрещенными законодательством.

Устный опрос, согласно статье 368 ТК РФ, проводится в отношении физических лиц, а также лиц, являющихся представителями организаций, обладающих полномочиями в отношении таких товаров и транспортных средств. Его проводят должностные лица таможенных органов во время таможенного оформления. Объяснения опрашиваемых лиц в письменной форме не оформляются.

Получение пояснений (ст. 369 ТК РФ) требует письменной фиксации. В ходе осуществления данной формы контроля должностное лицо таможенного органа получает сведения об обстоятельствах, имеющих значение для проведения таможенного контроля. В качестве подконтрольных субъектов здесь выступают лица, имеющие отношения к перемещению товаров и транспортных средств через таможенную границу и располагающие такими сведениями (декларанты, таможенные брокеры, иные звенья таможенной инфраструктуры).

Таможенное наблюдение (ст. 370 ТК РФ) — визуальное наблюдение уполномоченными должностными лицами таможенных органов за перевозкой товаров и транспортных средств, находящихся под таможенным контролем, совершением с ними грузовых и иных операций. Обязательными признаками данной формы контроля являются гласность и целенаправленность. В зависимости от конкретных ситуаций оно может проводиться как в систематической форме, так и единовременно. Должностные лица таможенных органов осуществляют наблюдение непосредственно или с применением технических средств.

Таможенный осмотр товаров и транспортных средств (ст. 371 ТК РФ) означает внешний визуальный осмотр товаров, багажа физических лиц, транспортных средств, грузовых емкостей, таможенных пломб, печатей и иных средств идентификации товаров для целей таможенного контроля. Он проводится уполномоченными должностными лицами таможенного органа. От таможенного досмотра он отличается тем, что не связан со вскрытием транспортного средства либо его грузовых помещений и нарушением упаковки товаров. Присутствие при таможенном осмотре — право, а не обязанность подконтрольного лица.

В случае установления в ходе проведения данной формы контроля факта неверного указания количества товаров при их декларировании таможенный орган самостоятельно определяет количество товаров.

Результаты таможенного осмотра товаров и транспортных средств, если они могут понадобиться в дальнейшем, фиксируются должностными лицами таможенных органов в акте. Примеры актов таможенного осмотра и таможенного досмотра вы можете найти в приказе ГТК России от 20 октября 2003 г. № 1166 «О формах актов таможенного досмотра (осмотра) товаров и транспортных средств».

Таможенный досмотр товаров и транспортных средств включает проверочные действия в отношении товаров и транспортных средств, направленные на установление должностными лицами таможенного органа достоверности сведений, необходимых для таможенных целей, выявление правонарушений в сфере таможенного дела, а также определение характеристик товаров в целях обеспечения соблюдения таможенного законодательства России. В соответствии со статьей 372 ТК РФ он связан со снятием пломб, печатей и иных средств идентификации товаров, вскрытием упаковки товаров или грузового помещения транспортного средства либо емкостей, контейнеров и иных мест, где находятся или могут находиться товары.

Данная форма контроля является наиболее распространенной в области таможенного дела. Она осуществляется после принятия таможенной декларации на товары. До подачи декларации таможенный досмотр может быть проведен для идентификации товаров либо при наличии информации о нарушении таможенного законодательства Российской Федерации с целью ее проверки.

Таможенным законодательством установлена категория лиц, пользующаяся льготами при проведении таможенного контроля. В соответствии со статьей 386 ТК РФ таможенному досмотру не подлежит личный багаж Президента Российской Федерации, в том числе прекратившего свои полномочия, и следующих вместе с ним членов его семьи. Такая льгота применяется в отношении личного багажа членов Совета Федерации и депутатов Государственной Думы, судей, неприкосновенных в соответствии с законодательством Российской Федерации, если все они пересекают границу в связи с исполнением служебных или депутатских обязанностей.

Личный досмотр (ст. 373 ТК РФ) — исключительная форма таможенного контроля. Проведение личного досмотра в определенной степени связано с ограничением прав и свобод гражданина, поэтому решение о его осуществлении принимает начальник таможенного органа либо должностное лицо, его замещающее, путем наложения резолюции на таможенной декларации, поданной физическим лицом, либо на рапорте должностного лица таможенного органа. Такое решение может быть оформлено и отдельным актом. Обязательным условием при этом должно быть указание конкретного должностного лица, которому поручается проведение личного досмотра.

Личный досмотр может быть проведен при наличии оснований полагать, что гражданин скрывает при себе и добровольно не выдает предметы, являющиеся объектами совершения правонарушения и преступления.

Перед началом личного досмотра должностное лицо таможенного органа обязано объявить физическому лицу решение о проведении личного досмотра, ознакомить физическое лицо с его правами и обязанностями при проведении такого досмотра и предложить добровольно выдать скрываемые товары.

Личный досмотр проводится должностным лицом таможенного органа одного пола с досматриваемым лицом в присутствии двух понятых того же пола в изолированном помещении, отвечающем санитарно-гигиеническим требованиям. Обследование тела досматриваемого проводится только медицинским работником.

Проверка маркировки товаров специальными марками, наличия на них идентификационных знаков предполагает проверку наличия на товарах и их упаковке не только перечисленных обозначений, но и иных знаков, используемых для подтверждения легальности их ввоза на таможенную территорию Российской Федерации (ст. 374 ТК РФ). Отсутствие на товарах идентификационных знаков и обозначений рассматривается как подтверждение факта ввоза товаров на таможенную территорию России без производства таможенного оформления и выпуска товаров, если лицо, у которого такие товары обнаружены, не докажет обратное.

Осмотр помещений и территорий (ст. 375 ТК РФ) проводится в целях подтверждения наличия товаров и транспортных средств, находящихся под таможенным контролем, в том числе условно выпущенных, на складах временного хранения, таможенных складах, в помещениях магазина беспошлинной торговли, а также у лиц, у которых должны находиться товары в соответствии с условиями таможенных процедур или таможенных режимов. Данная форма контроля осуществляется при наличии информации об утрате товаров и транспортных средств, их отчуждении либо о распоряжении ими иным способом или об их использовании в нарушение требований и условий, установленных Таможенным кодексом, для проверки такой информации, а также на основе выборочной проверки.

Таможенная ревизия (ст. 376 ТК РФ) — наиболее масштабная форма таможенного контроля. Она заключается в проверке факта выпуска товаров, а также достоверности сведений, указанных в таможенной декларации и иных документах, представляемых при таможенном оформлении. Такие сведения подлежат сопоставлению с данными бухгалтерского учета и отчетности, со счетами, с другой имеющейся у таможенного органа информацией. Таможенная ревизия проводится в общей и специальной формах.

общая таможенная ревизия заключается в проверке документов на товар, сличении данных декларации с бухгалтерскими документами организации или предпринимателя и т.д.

Условия проведения общей таможенной ревизии содержит часть 2 ст. 376 ТК РФ (схема 29).

Повторное проведение общей таможенной ревизии в отношении одних и тех же товаров не допускается.

Специальная ревизия может осуществляться в отношении указанных лиц только в случаях, если по результатам общей ревизии или при применении других форм таможенного контроля обнаружены данные, свидетельствующие о недостоверности сведений, представленных при таможенном оформлении, либо о пользовании и распоряжении товарами с нарушением установленных требований и ограничений. Кроме того, специальная ревизия проводится у таможенных брокеров, таможенных перевозчиков, владельцев складов временного хранения и таможенных складов — при обнаружении данных, которые могут свидетельствовать о нарушениях учета товаров, перемещаемых через границу,

|

| Схема 29 |

и отчетности о них или несоблюдении иных требований и условий осуществления соответствующего вида деятельности. Наконец, специальной ревизии могут быть подвергнуты и лица, не занимающиеся внешнеэкономической деятельностью, но осуществляющие розничную или оптовую торговлю ввезенными товарами.

Основанием для проведения этой формы контроля является обнаружение данных о том, что товары попали на территорию России с нарушениями требований, установленных Таможенным кодексом, что повлекло за собой нарушение порядка уплаты таможенных платежей. Таким образом, специальная таможенная ревизия может проводиться только тогда, когда предполагается какое-либо нарушение таможенного законодательства. И общая и специальная таможенная ревизия могут проводиться только в отношении юридических лиц и индивидуальных предпринимателей.

Специальная таможенная ревизия должна проводиться в минимальный период времени, необходимый для ее проведения, и

не может продолжаться более 2 месяцев со дня принятия решения о проведении специальной таможенной ревизии. Повторное проведение специальной таможенной ревизии у одного и того же лица в отношении одних и тех же товаров не допускается.

_ . Особенности валютного контроля

/.4. в области таможенного дела

На основании пункта 7 ст. 403 ТК РФ таможенные органы осуществляют в пределах своей компетенции контроль за валютными операциями, связанными с перемещением товаров и транспортных средств через таможенную границу, в соответствии с валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования.

Валютные средства могут перевозиться физическими лицами (например, туристами), поступать на счета в кредитных организациях в форме оплаты за поставку экспортного товара, вывозиться для расчетов по импортным контрактам. Как правило, расчеты при осуществлении валютных операций могут производиться юридическими лицами — резидентами только через банковские счета в уполномоченных банках. В любом случае движение валюты должно происходить в рамках, установленных действующим законодательством.

Валютно-контрольные отношения в области таможенного дела предполагают участие трех видов субъектов: таможенных органов, кредитных организаций и субъектов внешнеторговой деятельности. При этом таможенные органы и уполномоченные банки, подотчетные Банку России, законодательством отнесены к числу агентов валютного контроля. В региональных таможенных управлениях и таможнях созданы подразделения валютного контроля. В качестве объекта валютного контроля признаются валютные операции, возникающие в связи с перемещением товаров через таможенную границу Российской Федерации.

Паспорт сделки — основной документ валютного контроля. Он оформляется в целях обеспечения учета и отчетности по валютным операциям, является одним из основных документов валютного контроля. Без него таможенное оформление товара, перемещаемого через таможенную границу Российской Федерации по внешнеэкономическому договору, не может быть осуществлено. При этом представление паспорта сделки возможно в течение 45 дней со дня выпуска товаров, а не при декларировании товаров, ввозимых на таможенную территорию.

Информация, содержащаяся в данном документе, должна полностью соответствовать условиям внешнеторгового контракта. С подписанием паспорта сделки экспортер принимает на себя ответственность за полное соответствие сведений, приведенных в паспорте сделки, условиям контракта, на основании которого был составлен паспорт, а также за зачисление в полном объеме и в установленные сроки выручки от экспорта товаров по внешне - торговому контракту.

процедура заполнения паспорта сделки объединяет действия трех субъектов: экспортера — таможню — уполномоченный банк. Благодаря этому документу можно проследить весь ход сделки от момента поставки товара до поступления валюты от зарубежного партнера в качестве оплаты экспорта. В частности, таможенные органы принимают экспортные товары к таможенному оформлению только при предъявлении им в дополнение к прочим документам, предусмотренным таможенным законодательством России, копии паспортов сделок.

Таким образом, таможенные органы проверяют наличие документов, необходимых для целей валютного контроля; соответствие условий внешнеэкономических договоров (сделок) и иных документов, на основании которых производится таможенное оформление, требованиям валютного законодательства РФ и правовым актам, а также законодательства в области регулирования внешнеторговых бартерных сделок, а также соответствие сведений, заявленных в таможенной декларации, информации, содержащейся в документах, представленных для осуществления валютного контроля. Кроме того, они обеспечивают соблюдение порядка оформления паспорта сделки, представленного при таможенном оформлении. Таможенные органы полномочны передавать в подразделения таможен, выполняющие функции валютного контроля, сведений о предполагаемых нарушениях валютного законодательства, в том числе не входящих в компетенцию таможенных органов.

Валютный контроль в области таможенного дела осуществляется при осуществлении экспортных, импортных операций, а также при совершении внешнеторговых бартерных сделок. Порядок осуществления деятельности таможенных органов в качестве агентов валютного контроля в Федеральном законе «О валютном регулировании и валютном контроле».

При экспорте товаров резиденты обязаны обеспечить получение от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающейся за переданные нерезидентам товары, в сроки, предусмотренные внешнеторговыми договорами (контрактами). Таким образом, при определении срока поступления выручки таможенные органы в первую очередь исходят из условий договора, в том числе при определении порядка исчисления периода времени, в течение которого покупатель должен оплатить товар, и даты (момента), с которой (которого) должен исчисляться данный период времени. Поэтому от того, как четко в договоре будут определены сроки зачисления выручки, период времени, в течение которого покупатель должен оплатить товар, момент, с которого исчисляется данный период времени, понятие передачи товара, тем проще как для таможенного органа, так и для участника внешней торговли пройдет процесс проверки соблюдения требований валютного законодательства.

Это положение распространяется на резидентов при исполнении ими сделок, результатом осуществления которых является ввоз товара на таможенную территорию Российской Федерации либо вывоз с нее товара, а также сделок в области внешней торговли услугами, информацией и интеллектуальной собственностью. Таким образом, при импорте товаров валютному контролю подлежит срок ввоза товаров на территорию России. Однако, если по условиям договора товары передаются субъекту за пределами Российской Федерации, несоблюдение нерезидентом срока поставки товаров (но не срока ввоза) не является нарушением валютного законодательства. Возврат в Российскую Федерацию денежных средств за не ввезенные на таможенную территорию РФ товары должен быть осуществлен в сумме фактически уплаченных нерезидентам (полученных нерезидентами) денежных средств, т.е. без вычета банковских расходов и комиссий.

Спецификой отличается валютный контроль при осуществлении бартерных операций. В данном случае, помимо валютного законодательства и актов органов валютного регулирования, таможенные органы руководствуются положениями Указа Президента

Российской Федерации от 18 августа 1996 г. № 1209 «О государственном регулировании внешнеторговых бартерных сделок».

В механизме осуществления валютного контроля за бартерными операциями в качестве активных субъектов выступают лишь таможенные органы. Отсутствие в большинстве таких правоотношений денежных средств предопределяет невозможность участия в них уполномоченных банков. Таможенные органы осуществляют проверку соответствия условий бартерной сделки сведениям, содержащимся в паспорте бартерной сделки.

Наряду с валютным контролем, осуществляемым таможенными органами в момент таможенного оформления товара, таможенные органы проводят контроль за соблюдением участниками внешнеэкономической деятельности требований валютного законодательства России после его завершения. Данная функция осуществляется посредством проведения проверок выполнения резидентами требований валютного законодательства, контроль за соблюдением которых входит в компетенцию таможенных органов. По окончании проверки составляется акт, в котором делается вывод о наличии либо отсутствии в действиях субъекта нарушений требований валютного законодательства России.

вопросы для самоконтроля

1. Что понимается под таможенным контролем? Назовите объекты таможенного контроля. Какие лица могут выступать в качестве субъектов таможенного контроля?

2. Что понимается под зонами таможенного контроля? Назовите и охарактеризуйте их виды.

3. На каких принципах строится осуществление таможенного контроля?

4. Что означает принцип выборочности таможенного контроля?

5. На чем основана система управления рисками при выборе мероприятий таможенного контроля?

6. В чем отличие устного опроса от получения пояснений? Оформляются ли данные формы таможенного контроля?

7. Может ли проводиться таможенная ревизия у физического лица, которое ввезло на территорию России автомобиль иностранного производства и уплатило таможенные платежи не в полном объеме?

8. Подлежит ли таможенному досмотру личный багаж таких лиц, как: супруга Президента Российской Федерации, прекратившего свои полномочия; спикер Государственной Думы Федерального Собрания Российской Федерации; судья Конституционного Суда Российской

Федерации; уполномоченный по правам человека; прокурор субъекта Федерации; депутат областной Думы; губернатор; начальник регионального таможенного управления; посол представительства на территории России?

список нормативных правовых актов и официальных актов высших судебных органов

Таможенный кодекс Российской Федерации (разд. IV)

Закон Российской Федерации от 1 апреля 1993 г. № 4730-1 «О Государственной границе Российской Федерации» (ст. 9)

Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» (гл. 3, 4)

Указ Президента Российской Федерации от 18 августа 1996 г. № 1209 «О государственном регулировании внешнеторговых бартерных сделок»

Постановление Правительства Российской Федерации от 14 октября 2003 г. № 624 «О порядке создания зон таможенного контроля вдоль таможенной границы»

Порядок использования морских (речных) судов таможенных органов Российской Федерации для целей таможенного контроля, утв. постановлением Правительства Российской Федерации от 10 декабря 2003 г. № 747

Постановление Правительства Российской Федерации от 2 февраля 2005 г. № 50 «О порядке применения средств и методов контроля при осуществлении пропуска лиц, транспортных средств, грузов, товаров и животных через Государственную границу Российской Федерации»

Положение об осуществлении таможенного контроля за фактическим перемещением электроэнергии через таможенную границу Российской Федерации, утв. приказом ГТК России от 3 февраля 1999 г. № 60

Типовая инструкция об организации и проведении сотрудниками таможенных органов Российской Федерации таможенного контроля за товарами, перемещаемыми физическими лицами, утв. приказом ГТК России от 22 ноября 1999 г. № 803

Положение о применении средств защиты документов, необходимых для таможенных целей, и таможенных средств идентификации товаров, перемещаемых под таможенным контролем автомобильным транспортом, утв. приказом ГТК России от 22 августа 2002 г. № 883 Приказ ГТК России от 16 сентября 2003 г. № 1023 «Об утверждении форм документов, используемых при проведении таможенной ревизии

и осмотра помещений и территорий, и Инструкции по их заполнению»

Концепция системы управления рисками в таможенной службе Российской Федерации, утв. приказом ГТК России от 26 сентября 2003 г. № 1069

Приказ ГТК России от 20 октября 2003 г. № 1165 «О форме акта проведения личного досмотра»

Приказ ГТК России от 20 октября 2003 г. № 1166 «О формах актов таможенного досмотра (осмотра) товаров и транспортных средств» Порядок проведения осмотра помещений и территорий, утв. приказом ГТК России от 23 октября 2003 г. № 1188

Инструкция о действиях должностных лиц таможенных органов, осуществляющих таможенное оформление и таможенный контроль при декларировании и выпуске товаров, утв. приказом ГТК России от 28 ноября 2003 г. № 1356

Порядок взятия проб и образцов товаров, а также порядок их исследования при проведении таможенного контроля, утв. приказом ГТК России от 23 декабря 2003 г. № 1519

Положение о порядке создания и обозначения зон таможенного контроля, утв. приказом ГТК России от 23 декабря 2003 г. № 1520 Приказ ГТК России от 19 января 2004 г. № 48 «Об утверждении перечня должностей должностных лиц таможенных органов Российской Федерации, имеющих доступ в помещения и на территории для проведения осмотра»

Инструкция о действиях должностных лиц таможенных органов, осуществляющих таможенный контроль делящихся и радиоактивных материалов, утв. приказом ГТК России от 4 февраля 2004 г. № 154 Приказ ГТК России от 11 июня 2004 г. № 663 «Об утверждении Порядка организации и проведения таможенной ревизии»

Инструкция о действиях должностных лиц таможенных органов при формировании и применении перечня лиц, перемещающих товары, в отношении которых таможенный контроль при таможенном оформлении проводится не в полном объеме, утв. приказом ФТС России от 4 мая 2005 г. № 409

Концепция развития таможенного контроля после выпуска товаров и (или) транспортных средств, утвержденная приказом ФТС России от 7 декабря 2007 г. № 1516

Инструкция ЦБ РФ от 15 июня 2004 г. № 117-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок»

Распоряжение ГТК России от 18 декабря 2003 г. № 689-р «Об утверждении типовой формы поручения на проведение таможенного досмотра и Инструкции о порядке заполнения, регистрации, хранения и учета поручений на досмотр»

Инструкция по организации взаимодействия подразделений таможенной инспекции с подразделениями экономического блока при проведении таможенного контроля целевого использования условно выпущенных товаров, ввезенных с предоставлением льгот по уплате таможенных платежей, утв. распоряжением ФТС России от 26 августа 2005 г. № 390-р

Письмо ФТС России от 27 марта 2006 г. № 17-22/9816 «О применении ст. 367 ТК России»

Письмо ФТС России от 12 июля 2007 г. № 01-06/25927 «О направлении Методических рекомендаций по осуществлению таможенными органами валютного контроля и контроля за исполнением внешнеторговых бартерных сделок»

Тема 8

правовое регулирование таможенного обложения

8.1. Таможенные платежи: общая характеристика

Статистика: за первый квартал 2008 г. ФТС России перечислила в федеральный бюджет 1 трлн 3,17 млрд руб. (102,11% планового задания). Всего в течение 2008—2010 гг. планируется перечислить в федеральный бюджет 4,018 трлн руб.

Таможенные платежи в большинстве стран мира являются важной статьей доходной части бюджета, и их взимание таможенными органами рассматривается как одна из ведущих их функций. Их уплата — одно из условий перемещения товаров и транспортных средств через таможенную границу Российской Федерации.

Платежи, взимаемые таможенными органами, поступают в бюджет в качестве налогов и неналоговых поступлений; они на постоянной основе полностью закреплены за федеральным бюджетом. Абсолютно все таможенные платежи являются фискальными доходами федерального бюджета и не могут быть израсходованы на иные цели. Данный фактор обусловливает публичное предназначение таможенных платежей, поскольку они, наряду с другими обязательными платежами, являются необходимой экономической основой существования и деятельности государства.

Правовой основой таможенных платежей выступает Таможенный кодекс РФ, в статье 318 которого установлен их исчерпывающий перечень. Отдельные вопросы исследуемого института регламентируются Налоговым кодексом РФ и Законом РФ «О таможенном тарифе».

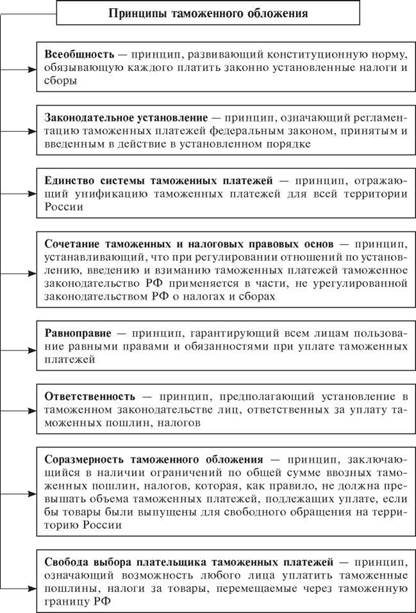

Общие принципы таможенного обложения представлены в схеме 30.

Схема 30

|

8.2. Виды таможенных платежей

Система таможенных платежей установлена статьей 318 ТК РФ (схема 31).

Схема 31

|

Таможенная пошлина причислена к числу неналоговых доходов федерального бюджета.

Определить ставку таможенной пошлины на основании конкретного вида перемещаемого через таможенную границу товара можно посредством Товарной номенклатуры внешнеэкономической деятельности (далее — ТН ВЭД).

ТН ВЭД — документ, утверждаемый Правительством Российской Федерации и основанный на Международной гармонизированной системе описания и кодирования товаров. Каждый товар, перемещаемый через таможенную границу Российской Федерации, должен быть однозначно отнесен к той или иной группировке, что отражает код ТН ВЭД. Коду соответствует:

1) подробное описание товара в зависимости от вида и степени промышленной переработки;

2) ставка таможенной пошлины.

Код ТН ВЭД следует отличать от штрих-кода, поскольку последний применяется в целях определения страны происхождения и конкретного производителя товара.

Свод ставок таможенных пошлин по всем товарным позициям представляет собой таможенный тариф. Таможенным тарифом называют также таможенную пошлину для конкретного товара.

Классификация таможенных пошлин на виды представлена на схеме 32.

В Российской Федерации законодательно закреплено 2 вида таможенной пошлины: ввозная и вывозная. Транзитные пошлины практически не встречаются в практике международной торговли.

Закон «О таможенном тарифе» содержит виды ставок таможенных пошлин в зависимости от способа взимания.

Адвалорные ставки устанавливаются в процентах к таможенной стоимости облагаемого товара; специфические устанавливаются в фиксированном размере за единицу облагаемого товара (например, за 1 кг); комбинированные ставки сочетают оба названных вида таможенного обложения (например, 30% от таможенной стоимости, но не менее 2 евро за 1 кг).

На уровень таможенного обложения оказывает влияние страна происхождения товара. В ТН ВЭД обычно указывается минимальная ставка таможенной пошлины, применяемая в ходе таможенного обложения товаров, страна происхождения которых пользуется режимом наибольшего благоприятствования. Если такой режим в отношении иностранного государства не действует, ставка удваивается и становится максимальной.

Дата добавления: 2015-12-08; просмотров: 1274;