Предмет и метод таможенного права 10 страница

В 2007 году в соответствии с частью 1 ст. 145 УПК РФ принято 9169 решений по результатам рассмотрения сообщений о преступлениях с признаками, предусмотренными статьями 188, 189, 193, 194 УК РФ, что составляет 96,8% от общего количества рассмотренных и на 36,1% больше, чем в аналогичном периоде прошлого года.

В 2007 году таможенными органами Российской Федерации возбуждено 4504 уголовных дела. В структуре таможенных преступлений по итогам года доля контрабанды составила 93%. По статье 188 УК РФ возбуждено 4194 дела.

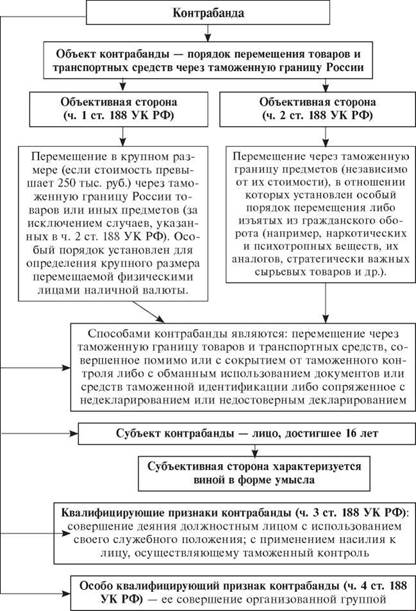

Контрабанда представляет собой одно из самых распространенных преступлений, посягающих на порядок перемещения товаров и транспортных средств через таможенную границу (см. схему 36).

Схема 36

|

Незаконные экспорт или передача сырья, материалов, оборудования, технологий, научно-технической информации, незаконное выполнение работ (оказание услуг), которые могут быть использованы при создании оружия массового поражения, вооружения и военной техники (см. схему 37).

Статистика: в структуре таможенных преступлений по итогам 2007 года доля такого преступления составила 0,10%.

Схема 37

|

продолжение схемы 37

|

В случае квалификации деяния по статье 189 УК РФ следует помнить, что субъектами преступления могут быть:

— лицо, наделенное правом осуществлять внешнеэкономическую деятельность, — руководитель юридического лица, созданного в соответствии с законодательством России и имеющего постоянное место нахождения на территории России;

— физическое лицо, имеющее постоянное место жительства и зарегистрированное на территории нашего государства в качестве индивидуального предпринимателя (примечание к ст. 189 УК РФ).

Субъектами рассматриваемого преступления могут быть также должностные лица (примечание к ст. 285 УК РФ) и лица, осуществляющие управленческие функции в коммерческих и иных организациях (примечание 1 к ст. 201 УК). Такие лица несут ответственность соответственно по статьям глав 30 и 23 УК РФ.

Деяние квалифицируется по статье 189 УК РФ при отсутствии в составе преступления признаков контрабанды (ст. 188 УК РФ) или государственной измены (ст. 275 УК РФ).

Если лицо, совершившее подобное деяние, не наделено полномочиями по экспорту указанных предметов или оказания подобного рода услуг, его деяние квалифицируется в соответствии с другими статьями Уголовного кодекса РФ (например, статьей 275 «Государственная измена»).

Невозвращение на территорию Российской Федерации предметов художественного, исторического и археологического достояния народов Российской Федерации и зарубежных стран (см. схему 38).

В случае квалификации преступного посягательства по статье 190 УК РФ следует помнить об особенностях предметов такого преступления: они помещены под таможенный режим временного вывоза. Срок обратного ввоза устанавливается на основании договора между владельцем указанного предмета и Федеральной службой по надзору за соблюдением законодательства в области охраны культурного наследия.

К числу предметов рассматриваемого преступления не могут быть отнесены культурные ценности, запрещенные к вывозу, поскольку фактический вывоз таких предметов будет квалифицироваться как хищение (ст. 164 УК РФ) либо как контрабанда (ст. 188 УК РФ).

Невозвращение из-за границы средств в иностранной валюте

(схема 39).

Статистика: по итогам 2007 года доля невозвращения средств в

иностранной валюте в структуре таможенных преступлений составила 0,17%.

Объектом данного посягательства выступает порядок осуществления валютных операций. Обязанность по возвращению средств в иностранной валюте (репатриации) предусматривается статьей 19 Федерального закона от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле».

Схема 38

|

Схема 39

|

Объективная сторона данного преступления аналогична объективной стороне административных правонарушений, ответственность за совершение которых установлена частями 4, 5 ст. 15.25 КоАП РФ «Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования».

Невозвращение денежных средств состоит в бездействии, т.е. в невыполнении обязанности перевести средства в иностранной валюте в уполномоченный банк или иному управомоченному субъекту.

Невозвращение может быть сопряжено с действиями по укрытию валюты, однако их совершение не является обязательным для наступления ответственности.

Преступление является оконченным в момент невозвращения средств в иностранной валюте из-за границы.

Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица, — преступление, объектом посягательства которого являются порядок уплаты таможенных платежей, а также финансовые интересы государства (схема 40).

Схема 40

|

Статистика: в течение 2007 года возбуждено 296 уголовных дел по статье 194 УК РФ «Уклонение от уплаты таможенных платежей, взимаемых с организации или физического лица», их удельный вес от общего числа возбужденных таможенными органами уголовных дел составил 6,5%. При этом в суд с обвинительным актом направлено 6 уголовных дел.

Следует помнить, что предметом преступления, квалифицируемого по статье 194 УК РФ, являются: единый таможенный платеж, уплачиваемый физическим лицом, либо таможенные пошлины и налоги, подлежащие уплате при коммерческом перемещении товаров и транспортных средств. Поскольку таможенные сборы уплачиваются до фактического оказания услуги, они, как правило, не являются предметом такого преступного посягательства.

В правоприменительной деятельности возникают вопросы квалификации и разграничения составов контрабанды и уклонения от уплаты таможенных платежей.

Позиция Верховного Суда РФ по данному вопросу отражена в пункте 22 постановления Пленума от 27 мая 2008 г. № 6 «О судебной практике по делам о контрабанде». Так, не образуют состава контрабанды и подлежат квалификации только по статье 194 УК РФ действия, связанные с уклонением от уплаты таможенных платежей, совершенные после принятия таможенным органом решения о выпуске товаров в свободный оборот. Например, использование ввезенных товаров на таможенной территории России вопреки условиям помещения этих товаров под таможенный режим, содержание которого предусматривает полное или частичное освобождение от уплаты таможенных пошлин либо возврат уплаченных сумм, или в случаях, когда способ получения от таможенного органа разрешения на выпуск товара и уклонения тем самым от уплаты таможенных платежей не связан с совершением действий, перечисленных в диспозиции части 1 ст. 188 УК РФ.

преступные посягательства в области таможенного дела следует разграничивать с административными правонарушениями, квалифицируемыми по главе 16 КоАП РФ.

Главным критерием разграничения преступных посягательств от административных правонарушений в области таможенного дела является вред, причиненный нарушением.

Так, статья 188 УК РФ, предусматривающая ответственность за контрабанду, корреспондирует нормам КоАП РФ, например частям 2 и 3 ст. 16.1 «Незаконное перемещение товаров и (или) транспортных средств через таможенную границу», частям 1 и 2 ст. 16.2 «Недекларирование либо недостоверное декларирование товаров и (или) транспортных средств». Правонарушение, совершенное указанными выше способами, будет квалифицироваться по статье 188 УК РФ лишь в случаях:

1) превышения стоимости товаров и транспортных средств 250 тыс. руб., за исключением перемещения наличной валюты физическими лицами;

2) при перемещении физическими лицами наличной валюты, общая стоимость которой превышает сумму, равную в эквиваленте: а) при ввозе (10 тыс. долл. США + 250 тыс. руб.); б) при вывозе (3 тыс. долл. США + 250 тыс. руб.)1;

3) если перемещаемые предметы входят в особый перечень товаров, закрепленный частью 2 ст. 188 УК РФ (наркотики, оружие и т.д.).

Объективная сторона уклонения от уплаты таможенных платежей (ст. 194 УК РФ) идентична объективной стороне административного правонарушения в области таможенного дела, квалифицируемого по статье 16.22 КоАП РФ «Нарушение сроков уплаты таможенных платежей». Если подобное деяние совершено в крупном размере, то лицо привлекается к уголовной ответственности.

ВОПРОСЫ для САМОКОНТРОЛЯ

1. Назовите основания уголовной ответственности в таможенной сфере.

2. К какой группе преступлений законодатель относит преступные посягательства в таможенной сфере?

3. Назовите виды экономических преступлений в таможенной сфере.

4. Что такое контрабанда?

5. В чем отличие контрабанды от аналогичных административных правонарушений?

6. Какие товары могут служить предметом контрабанды?

7. Укажите разницу между составами преступлений, ответственность за совершение которых предусмотрена соответственно частью 1 ст. 188 и частью 2 ст. 188 УК РФ?

8. Назовите квалифицирующие признаки контрабанды.

1 См.: Постановление Конституционного Суда РФ от 27 мая 2008 г. № 8

9. Опишите состав преступного посягательства, уголовная ответственность за совершение которого предусмотрена статьей 189 УК РФ.

10. Какие товары являются предметами особого экспортного контроля?

11. Верно ли утверждение: культурные ценности могут быть предметом контрабанды?

12. Кто признается субъектом преступного посягательства, выраженного в незаконном экспорте технологий, научно-технической информации и услуг, используемых при создании оружия массового поражения, вооружения и военной техники?

13. Чем отличается невозвращение на территорию Российской Федерации предметов художественного, исторического и археологического достояния народов Российской Федерации и зарубежных стран (ст. 190 УК РФ) от контрабанды и хищения культурных ценностей?

14. Сравните составы противоправных деяний, ответственность за совершение которых предусмотрена соответственно статьей 193 УК РФ и частями 4, 5 ст. 15.25 КоАП РФ «Нарушение валютного законодательства и актов органов валютного регулирования»; статьей 194 УК РФ и статьей 16.22 КоАП РФ «Уклонение от уплаты таможенных платежей».

15. Какой размер таможенных платежей, за уклонение от уплаты которых предусмотрена уголовная ответственность статьей 194 УК РФ, признается крупным и особо крупным?

список норма тивных правовых актов и официальных актов высших судебных органов

Конституция Российской Федерации Уголовный кодекс Российской Федерации

Кодекс Российской Федерации об административных правонарушениях

Закон Российской Федерации от 1 апреля 1993 г. № 4730-1 «О Государственной границе Российской Федерации»

Закон Российской Федерации от 15 апреля 1993 г. № 4804-1 «О вывозе и ввозе культурных ценностей»

Закон Российской Федерации от 21 мая 1993 г. № 5003-1 «О таможенном тарифе»

Федеральный закон от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности»

Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»

Федеральный закон от 13 декабря 1996 г. № 150-ФЗ «Об оружии»

Федеральный закон от 18 июля 1999 г. № 183-ФЗ «Об экспортном контроле»

Указ Президента Российской Федерации от 26 августа 1996 г. № 202 «Об утверждении Списка ядерных материалов, оборудования, специальных неядерных материалов и соответствующих технологий, подпадающих под экспортный контроль»

Указ Президента Российской Федерации от 5 мая 2004 г. № 580 «Об утверждении Списка товаров и технологий двойного назначения, которые могут быть использованы при создании вооружений и военной техники и в отношении которых осуществляется экспортный контроль»

Постановление Правительства Российской Федерации от 6 июня 2007 г. № 354 «Об утверждении Положения о Федеральной службе по надзору в сфере массовых коммуникаций, связи и охране культурного наследия»

Постановление Конституционного Суда РФ от 27 мая 2008 г. № 8 «По делу о проверке конституционности положения части первой статьи 188 Уголовного кодекса Российской Федерации в связи с жалобой гражданки М.А. Асламазян»

Постановление Пленума Верховного Суда РФ от 27 мая 2008 г. № 6 «О судебной практике по делам о контрабанде»

Тема 10

АДМИНИСТРАТИВНОЕ ПРИНУЖДЕНИЕ И АДМИНИСТРАТИВНАЯ ОТВЕТСТВЕННОСТЬ В ОБЛАСТИ ТАМОЖЕННОГО ДЕлА

Л А Л Административное принуждение

10.1. в таможенной сфере

z' N

Административное принуждение — с одной стороны, особый '

вид государственного принуждения, а с другой — совокупность способов воздействия органов государственного управления на управляемые объекты (например, введение запретов и ограничений, установление конкретных обязанностей и т.п.).

-

В системе многочисленных мер управления центральное место занимают меры административного принуждения, с помощью которых и происходит непосредственное, целенаправленное воздействие органов управления и их должностных лиц на поднадзорных им физических и юридических лиц.

Особенности административного принуждения в области таможенного дела:

1) основанием для принудительного воздействия на участников таможенных правоотношений выступают нормы ТК РФ и КоАП РФ;

2) меры административного принуждения в области регулирования таможенного законодательства обеспечивают соблюдение не всех видов административно-правовых норм, а лишь тех, которые содержат общеобязательные правила поведения в сфере таможенно-правовых отношений;

3) меры административного принуждения в таможенной сфере применяются, как правило, таможенными органами и их должностными лицами, наделенными особыми полномочиями в сфере правоохранительной деятельности;

4) административное принуждение в таможенной сфере имеет широкий диапазон: предупреждение, пресечение, правовос- становление, меры процессуального обеспечения производства и меры административной ответственности;

5) в результате применения большинства мер административного принуждения должностное лицо таможенного органа составляет правовой акт управления индивидуального характера. Так, например, в результате применения таможенного досмотра составляется акт, а в результате применения мер, обеспечивающих производство по делу, — протокол;

6) меры административного принуждения в таможенно-правовой сфере могут применяться как в отношении физических, так и юридических лиц;

7) рассматриваемые меры в таможенно-правовой сфере носят более суровый характер, чем предусмотренные административным законодательством в целом, что проявляется, например, в высоких штрафных санкциях, установленных за совершение НТП;

8) большинство мер административного принуждения в таможенной сфере применяется во внесудебном порядке.

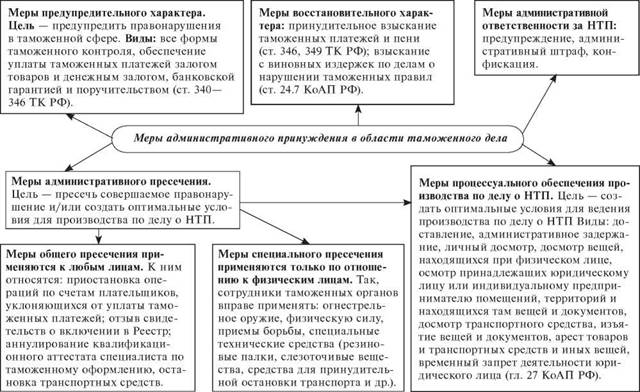

Классификация мер административного принуждения в зависимости от цели их применения приведена в схеме 41.

1Л . Административная ответственность

10.2. за нарушения таможенных правил

Административная ответственность как часть административного принуждения проявляется в применении уполномоченными на то органами в установленном порядке административного наказания к лицу, совершившему административное правонарушение.

для административной ответственности в области таможенного дела характерны:

1) неразрывная связь с государственным принуждением;

2) основания и меры административной ответственности за нарушение таможенных правил установлены в КоАП РФ;

3) фактическим основанием юридической ответственности является правонарушение — противоправное, виновное деяние деликтоспособного лица. Содеянное признается правонарушением лишь в том случае, если его признаки содержатся в нормах права. Состав правонарушения образует совокупность признаков, необходимых и достаточных для квалификации деяния как правонарушения и применения мер ответственности;

|

| Тема 10. Административное принуждение и ответственность |

4) административная ответственность за нарушение таможенных правил — это реакция государства на отрицательное отношение субъекта к охраняемым правам и интересам в таможенной сфере;

5) виновность правонарушителя в содеянном является обязательным условием административной ответственности;

6) административная ответственность за НТП возлагается в определенной КоАП РФ процессуальной форме уполномоченными на то органами (должностными лицами);

7) признаком административной ответственности является также наказание правонарушителя, т.е. причинение виновному лицу невыгодных, неблагоприятных последствий личного (физического либо психического) или имущественного характера;

8) административное наказание назначается от имени государства.

Юридическим основанием применения мер административной ответственности в таможенной сфере является КоАП РФ.

Фактическим основанием для применения мер административной ответственности (санкций) за административные правонарушения в области таможенного дела КоАП РФ признает лишь состав административного правонарушения (на элементах состава НТП мы остановимся далее).

Административная ответственность выполняет репрессивную (карательную), превентивную (предупредительную), компенсационную (восстановительную) и сигнализационную (информационную) функции.

Следует различать установление административной ответственности и ее применение. Установить административную ответственность — значит возвести норму в правило, за нарушение которого определить административную ответственность в виде наказания. Применить административную ответственность — значит в установленной законом процессуальной форме зафиксировать правонарушение, конкретного правонарушителя и назначить ему определенный вид административного наказания.

Процессуальным основанием административной ответственности является постановление таможенного органа или должностного лица (в некоторых случаях — суда) о назначении административного наказания за совершенное правонарушение.

Л А Л нарушение таможенных правил: понятие,

10.3. состав и виды

Статистика: в 2007 году общее количество возбужденных таможенными органами дел об административных правонарушениях составило 80 423 дела, из них в отношении физических лиц — 42 300 дел, юридических лиц — 30 920 дел, должностных лиц — 3941, неустановленных лиц — 3262.

Нарушение таможенных правил — это противоправное, виновное действие (бездействие) физического или юридического лица, посягающее на установленный Таможенным кодексом, Законом «О таможенном тарифе», другими актами законодательства России, контроль за исполнением которых возложен на таможенные органы России, порядок перемещения (включая применение таможенных режимов), таможенного контроля и таможенного оформления товаров и транспортных средств, перемещаемых через таможенную границу России, порядок соблюдения мер экономической политики, обложения таможенными платежами и их уплаты, за которое КоАП РФ предусмотрена ответственность.

Объектом нарушения таможенных правил являются урегулированные нормами таможенного законодательства общественные отношения (см. схему 42).

Непосредственным объектом НТП являются стадии таможенного процесса (например, стадия декларирования товаров и транспортных средств в производстве таможенного оформления), а также порядок осуществления отдельных таможенных операций (например, перегрузка товара, находящегося под таможенным контролем, с одного транспортного средства на другое).

Объективная сторона административного правонарушения в области таможенного дела (нарушения таможенных правил) — это система установленных нормами таможенного и административного законодательства специфических признаков, отражающих внешнюю сторону общественно вредного поведения и проявляющихся в прямой зависимости от времени, способа, места и времени совершения конкретного противоправного деяния. Таким образом, объективная сторона проявляется в действии, нарушающем прямой запрет, и бездействии, нарушающем правовые предписания.

Объективная сторона НТП влияет на правильную квалификацию деяния, позволяет разграничить административные проступки и преступные посягательства.

Схема 42

|

Данные признаки включены в нормы административного законодательства в качестве обязательных (ст. 2.1 КоАП РФ). Они содержатся в диспозиции каждой конкретной нормы права о нарушениях таможенных правил

признаки объективной стороны: противоправность деяния (действия или бездействия); противоправный результат (вред, ущерб материального или нематериального характера); прямая причинная связь между противоправным деянием и результатом.

Содержание объективной стороны может включать характер действия или бездействия — повторность, длящееся, оконченное НТП.

Повторность — это совершение одним и тем же лицом в течение года однородного правонарушения, за которое оно уже подвергалось административному наказанию (в данном контексте — за НТП). Повторность служит отягчающим ответственность обстоятельством, перечень таких обстоятельств содержит статья 4.3 КоАП РФ.

длящимся является такое административное правонарушение (действие или бездействие), которое выражается в длительном не- прекращающемся невыполнении или ненадлежащем выполнении обязанностей, возложенных на нарушителя законом. Невыполнение предусмотренной нормативным правовым актом обязанности к установленному в нем сроку не является длящимся административным правонарушением.

Днем обнаружения длящегося административного правонарушения считается день, когда должностное лицо, уполномоченное составлять протокол об административном правонарушении, выявило факт его совершения. Срок давности привлечения к административной ответственности за правонарушения, по которым предусмотренная нормативным правовым актом обязанность не была выполнена к определенному в нем сроку, начинает течь с момента наступления указанного срока.

Определить понятие «субъект правонарушения» помогает условная схема: «участник таможенно-правового отношения ® субъект НТП ® субъект административной ответственности за НТП». Иначе говоря: не каждый участник таможенных правоотношений совершает противоправное деяние. Не всякий нарушитель подлежит административной ответственности.

Субъекты НТП (схема 43):

Физические лица (как индивидуальные субъекты правонарушения) несут ответственность в соответствии с таможенным законодательством по достижении ими к моменту совершения правонарушения 16-летнего возраста во вменяемом состоянии, т.е. могут осознавать значение своих действий и руководить ими (ст. 2.1, 2.3 КоАП РФ).

Понятие должностного лица закреплено в статье 2.4 КоАП РФ.

В отличие от общего правила, согласно к примечанию к статье 16.1 КоАП РФ, индивидуальные предприниматели за совершение НТП несут ответственность как юридические лица.

К субъектам НТП относятся также военнослужащие и иные лица, на которых распространяется действие дисциплинарных уставов. Согласно нормам действующего законодательства такие лица привлекаются к административной ответственности за совершение НТП на равных основаниях с другими гражданами (ст. 2.5 КоАП РФ).

| Таможенное право |

|

| Коллективные субъекты НТП (юридические лица) |

| и и д и ви д уа л вн ые пред прин и мател и (а дм и и истрати вн ые наказан ия за НТП, как у юридических лиц) |

|

| лица, в отношении кото- pBix установленв1 особые меры административной ответственности |

| "О о\ |

|

| лица, на которых распространяются общие правила назначения административных наказаний |

| > лица без гражданства |

| иностранные граждане |

| граждане России |

| военнослужащие |

Иностранные граждане и лица без гражданства несут ответственность за НТП на общих основаниях с российскими лицами (ст. 2.6 КоАП РФ). Вопрос об ответственности за административные правонарушения, совершенные на территории Российской Федерации иностранцами, которые согласно действующим законам и международным договорам пользуются иммунитетом от административной юрисдикции России, разрешается дипломатическим путем. Эта административная норма в полной мере распространяется на НТП.

Статья 2.10 КоАП РФ четко регламентирует порядок привлечения к административной ответственности юридических лиц при любой форме реорганизации.

Субъективная сторона нарушения таможенных правил характеризуется виной, т.е. психическим отношением лица к своему противоправному поведению и его последствиям. Вина выражается в форме умысла или неосторожности (ст. 2.2 КоАП РФ).

Применительно к субъективной стороне деяния следует помнить о презумпции невиновности (ст. 1.5 КоАП РФ).

Указание на необходимость определения вины юридического лица содержит статья 2.1 КоАП; следует помнить также о двух- субъектности ответственности: (ч. 3 ст. 2.1 КоАП РФ).

Составы НТП могут быть формальными и материальными. Формальным признается такой состав противоправного деяния, который не предусматривает наступления в результате его совершения вредных последствий. В данном случае отношение виновного к последствиям значения не имеет, неважно, предвидит ли он или не предвидит, желает или не желает их наступления. Достаточно самого факта совершения такого деяния.

ПРИМЕР: причаливание к находящимся под таможенным контролем судну или другим плавучим средствам (ст. 16.8 КоАП РФ).

материальный состав НТП включает в себя, помимо противоправного действия или бездействия, обязательное наступление вредных последствий в результате их совершения. Нарушитель не только осознает общественную опасность и противоправность содеянного, но и наступление вредных последствий.

ПРИМЕР: уничтожение, повреждение, удаление, изменение либо замена средств идентификации (ст. 16.11 КоАП РФ).

Правильная квалификация НТП зависит от четкой классификации различных видов НТП. Критерии классификаций весьма разнообразны (см. схему 44).

Схема 44

Биды нарушений таможенных правил

|

Л А А меры административной ответственности

10.4. и правила их назначения

В системе мер административного принуждения меры административной ответственности (административные наказания) выполняют все присущие мерам принудительного характера функции, а также преследуют цель наказания правонарушителя.

Административные наказания за нарушения таможенных правил — установленные государством санкции (меры административной ответственности), применяемые уполномоченными должностными лицами таможенных органов или судьями к лицу, совершившему административное правонарушение в области таможенного дела.

Меры административной ответственности устанавливаются в целях частной и общей превенции (ст. 3.1 КоАП РФ).

Статья 3.2. КоАП РФ содержит исчерпывающий перечень мер административной ответственности, который может быть изменен только путем внесения дополнений в данную статью.

Нарушениям таможенных правил посвящена глава 16 КоАП РФ. За совершение НТП законодатель устанавливает лишь три вида мер административной ответственности: предупреждение, административный штраф, конфискацию.

Дата добавления: 2015-12-08; просмотров: 1245;