Предмет и метод таможенного права 7 страница

Права и обязанности декларанта содержит статья 127 ТК РФ (таблица 2).

Таблица 2

|

Кодекс содержит перечень документов, подаваемых в ходе декларирования, порядок заполнения декларации в случае перемещения товаров различных наименований в одной товарной партии, предусматривает возможность изменения сведений, заявленных в таможенной декларации и право ее отзыва (ст. 128, 132-134 ТК РФ).

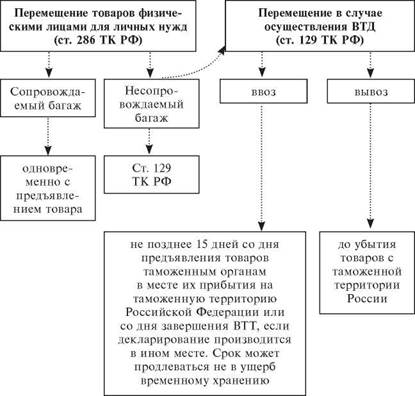

Сроки подачи таможенной декларации производны от направления движения товара, правового статуса декларанта, а также назначения товара (см. схему 22).

Схема 22

Срок подачи таможенной декларации

|

В случае коммерческого перемещения ввозимых товаров такой срок не должен превышать 15 дней с момента предъявления товара в месте прибытия или со дня завершения ВТТ. Такой срок может быть продлен не в ущерб временному хранению (максимально до 4 месяцев).

Исключение из этого правила составляют случаи выпуска товара до подачи декларации; декларирование сопровождаемого багажа физических лиц (ст. 286 ТК РФ); перемещение товаров в международных почтовых отправлениях (гл. 24 ТК РФ).

При вывозе товаров таможенная декларация подается до их убытия с таможенной территории России, за исключением декларирования товаров, перемещаемых по линиям электропередачи, которое производится на основании актов о фактических поставках электрической энергии по соответствующему внешнеторговому договору, в сроки, установленные в статье 314 ТК РФ.

Закон устанавливает также порядок внесения изменений в таможенную декларацию, ее отзыва (ст. 133, 134 ТК РФ).

Особенности декларирования товаров при коммерческом перемещении в зависимости от срока подачи декларации, количества заявленных в ней сведений, а также страны происхождения товаров (российские, иностранные) посредством подачи предварительной, неполной, периодической и временной декларации (см. схему 23). Таможенную декларацию, содержащую все необходимые сведения для таможенного оформления и поданную в установленный в Кодексе срок, в науке принято называть полной.

неполная таможенная декларация подается, если декларант не располагает всей необходимой для заполнения таможенной декларации информацией по причинам, не зависящим от него, при условии, что в ней заявлены сведения, необходимые для таможенных целей. Срок заявления недостающих сведений для иностранных товаров — 45 дней со дня принятия неполной декларации, для российских — 8 месяцев (ст. 135 ТК РФ).

При регулярном перемещении через таможенную границу товаров одним и тем же лицом подается одна декларация на все товары, перемещаемые через таможенную границу в течение определенного периода времени — периодическая таможенная декларация. Такой способ декларирования не должен приводить к нарушению предельного срока временного хранения товаров или

Схема 23

|

к нарушению срока уплаты таможенных пошлин, налогов (ст. 136 ТК РФ).

Для российских товаров, вывозимых с таможенной территории России, предусматривается обычный (ст. 129 ТК РФ) и упрощенный порядок декларирования в виде неполного или периодического декларирования, как и для иностранных товаров (ст. 135, 136 ТК РФ), а также особая разновидность упрощенного порядка — периодическое временное декларирование. В соответствии со статьей 138 ТК РФ, в случае вывоза российских товаров, в отношении которых не могут быть представлены точные сведения, необходимые для таможенного оформления, допускается их периодическое временное декларирование, т.е. подача временной таможенной декларации. После убытия российских товаров с таможенной территории декларант обязан подать полную и надлежащим образом заполненную таможенную декларацию на все российские товары, вывезенные в определенный период времени. Срок подачи полной декларации устанавливается таможенным органом по заявлению декларанта.

Напомним, что предварительное декларирование применяется только в отношении иностранных товаров (ст. 130 ТК РФ).

Выпуск товаров — основная и завершающая стадия таможенного оформления, целью которой является принятие решения таможенным органом о возможности или невозможности пользоваться и/или распоряжаться товаром в соответствии с заявленным таможенным

режимом или иной таможенной процедурой.

v__________________________________________________________________ х

На данном этапе решаются вопросы, связанные с определением статуса товара для таможенных целей, а также проводятся контрольные мероприятия: проверка сведений, заявленных в декларации, осмотр и досмотр товара, его идентификация, проверка наличия документов, свидетельствующих об уплате таможенных платежей, соблюдении декларантом требований избираемого таможенного режима, наличие и подлинность документов, свидетельствующих о соблюдении нетарифных мер, и др. (ст. 149 ТК РФ).

Срок выпуска товаров таможенным органом составляет 3 рабочих дня со дня принятия таможенной декларации, представления иных необходимых документов и сведений, а также со дня предъявления товаров таможенным органам, за исключением случая продления срока для проведения проверки товаров.

В случае применения предварительного декларирования выпуск товаров производится после их предъявления таможенному органу.

Для лиц, пользующихся специальными упрощенными процедурами, Таможенный кодекс предусматривает возможность выпуска товаров до подачи декларации, при условии обеспечения уплаты таможенных платежей, а также наличия письменного обязательства предоставить полную и надлежащим образом заполненную декларацию, предъявить необходимые документы в установленный для таких случаев срок (ст. 150 ТК РФ).

Выпуск товаров как стадию таможенного оформления следует отличать от таможенного режима выпуска для внутреннего потребления. Действие последнего начинается по завершении таможенного оформления, т.е. с момента выпуска таможенным органом в соответствии с заявленным таможенным режимом. Выпуск товара оформляется сотрудником таможенного органа документально: в таможенной декларации проставляется дата, подпись, оттиск штампа и личной номерной печати в специально обозначенном месте, а также отметка «Выпуск разрешен». Чтобы товар был выпущен в свободное обращение, декларант обязан уплатить все таможенные платежи, а также предъявить документы, свидетельствующие о соблюдении нетарифных запретов и ограничений.

Кодекс указывает на возможность условного выпуска товаров, при котором декларанту разрешается пользоваться товаром в соответствии с заявленным таможенным режимом, но с ограничениями, соблюдение которых обеспечивается таможенным контролем (см. подробнее ч. 2 ст. 151 ТК РФ). Товары, ввезенные на таможенную территорию России и выпущенные условно, сохраняют статус иностранных.

Товары выпускаются условно в случае:

— если льготы по уплате таможенных пошлин, налогов в соответствии с законодательством России сопряжены с ограничением по пользованию и распоряжению товарами (например, гуманитарной помощью);

— если товары помещены под льготные таможенные режимы (например, таможенного склада, международного таможенного транзита, беспошлинной торговли и др.);

— если товары выпускаются без представления документов и сведений, подтверждающих соблюдение нетарифных ограничений.

Товары, заявленные к выпуску для свободного обращения, считаются условно выпущенными, если предоставлена отсрочка или рассрочка уплаты таможенных пошлин, налогов либо если на счета таможенных органов не поступили суммы таможенных пошлин, налогов.

Условный выпуск оформляется соответствующей отметкой в таможенной декларации. Если в ходе выпуска товара выявлены нарушения таможенного законодательства, товар выпуску не подлежит, что также фиксируется в таможенной декларации.

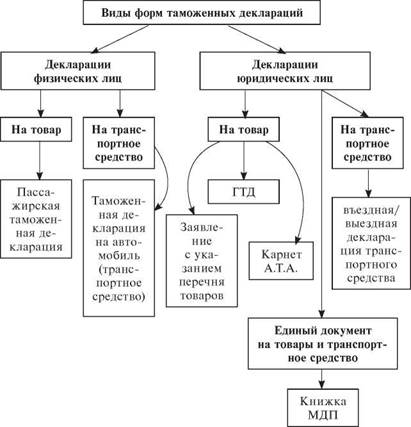

6.6. Формы таможенных деклараций

Формы таможенных деклараций разработаны с учетом правового статуса декларантов, предназначения товара, а также способа перемещения через таможенную границу.

Виды форм таможенных деклараций содержит схема 24.

Таможенная декларация физического лица (пассажирская таможенная декларация) содержит паспортные данные физического лица, достигшего 16-летнего возраста, информацию о наличии сопровождаемого и несопровождаемого багажа, а также сведения о наличии таких товаров, которые подлежат обязательному декларированию (например, оружия и т.п.).

Декларация заполняется физическим лицом собственноручно на русском или английском языке в 2 экземплярах, один из которых остается у декларанта и подлежит сохранению в течение всего периода пребывания на территории России или за рубежом. Если

Схема 24

|

для перемещения подлежащих декларированию товаров установлен разрешительный порядок их перемещения, физическое лицо подает соответствующие документы на них одновременно с декларацией.

В случае пересечения таможенной границы физическими лицами обязательному декларированию подлежат товары (ст. 286 ТК РФ):

1) перемещаемые физическими лицами в несопровождаемом багаже;

2) пересылаемые в адрес физических лиц для личного пользования, за исключением товаров, пересылаемых в международных почтовых отправлениях;

3) ввоз которых ограничен в соответствии с законодательством Российской Федерации либо стоимость и (или) количество которых превышают ограничения, устанавливаемые для перемещения через таможенную границу Российской Федерации с полным освобождением от уплаты таможенных пошлин, налогов (ст. 282 ТК РФ);

4) вывоз которых ограничен в соответствии с законодательством Российской Федерации (например, животные, растения);

5) обязательное декларирование в письменной форме которых при вывозе предусмотрено законодательством Российской Федерации (например, валюта, ценные бумаги в соответствии со статьей 15 Федерального закона «О валютном регулировании и валютном контроле»);

6) транспортные средства.

В остальных случаях товары декларируются в устной форме.

Товары несовершеннолетнего лица в возрасте до 16 лет декларируются одним его законных представителей, его сопровождающим, а при организованном выезде (въезде) и обратном въезде (выезде) группы несовершеннолетних лиц без сопровождения родителей, усыновителей, опекунов или попечителей — руководителем такой группы.

В отношении товаров, перемещаемых через таможенную границу в несопровождаемом багаже, таможенная декларация должна быть подана в сроки, установленные в статье 129 ТК РФ. Закон предусматривает возможность подачи таможенной декларации лицом, действующим на основании доверенности, выданной владельцем несопровождаемого багажа.

Физическое лицо, перемещающее транспортное средство в целях временного ввоза (вывоза) заявляет сведения о нем в пассажирской таможенной декларации. В результате таможенного оформления такого автомобиля таможенный орган выдает удостоверение ввоза транспортного средства.

Если автомобиль перемещается физическим лицом через таможенную границу в целях личного пользования на территории России или за ее пределами, заполняется таможенная декларация на автомобиль (транспортное средство). Декларирование транспортного средства по такой форме осуществляется преимущественно в тех случаях, когда перемещаются легковые автомобили, шасси таких транспортных средств, самоходные машины, на которые в результате таможенного оформления таможенные органы выдают паспорта, являющиеся основанием для постановки на учет в ГАИ.

В случае перемещения товаров для коммерческих целей оформляется Грузовая таможенная декларация/транзитная декларация — документ, заполняемый по установленной форме, принятой большинством стран мира.

Единый таможенный документ в форме ГТД используется в случаях перемещения товаров в коммерческих целях: при выборе таможенного режима, а также при помещении товара под процедуру ВТТ.

Поскольку для таможенных целей требуется большой объем данных, сведения, заявляемые в ГТД, подлежат кодированию. Порядок заполнения ГТД зависит от направления движения товара, а также их количества в товарной партии. Комплект ГТД состоит из основных (ТД-1, ТД-3) и добавочных листов (ТД-2, ТД-4). ГТД включает только основной лист, если декларант заявляет таможенный режим для одного товара. Если товары перемещаются в партии, ГТД включает и добавочные листы. Комплект ГТД формируется следующим образом: в случае вывоза товара декларант заполняет бланки ТД-1, ТД-2; при ввозе — ТД-3, ТД-4.

Каждый лист (основной и дополнительный) сброшюрован и состоит из 4 самокопируемых страниц, которые расшиваются и сшиваются таким образом, чтобы у декларанта (перевозчика), таможенного органа назначения товара были все экземпляры оригинала комплекта документов. В таможенном органе отправления остается 2 экземпляра оригинала ГТД — один для контроля, другой — для статистики.

В качестве составной части гТд рассматривается декларация таможенной стоимости (дТС). Такой документ заполняется в целях подтверждения правильности определения таможенной стоимости и выбора конкретного метода ее оценки. Если таможенная стоимость товара определяется по первому методу, заполняется бланк ДТС-1, по остальным методам — бланк ДТС-2. В случае корректировки таможенной стоимости дополнительно заполняются бланки КТС-1 и КТС-2 соответственно. Кроме того, к ДТС прилагаются отметки таможенного органа, оформленные на отдельном бланке.

К грузовой таможенной декларации обязательно прилагается справка по форме, установленной Правительством России в целях

конкретизации сведений о лицах, заключивших внешнеторговый договор. Перечень иных документов, прилагаемых к ГТД и рассматриваемых с ней в качестве единого комплекта, устанавливается ФТС России.

В некоторых случаях декларант вправе не заполнять ГТД, а подать заявление с указанием перечня перемещаемых товаров (например, в целях декларирования временно ввозимых (вывозимых) товаров, предназначенных для выставок, ярмарок, спортивных соревнований и тренировок, концертов, конкурсов, фестивалей и иных подобных мероприятий).

Форма заявления утверждена ФТС России, она может применяться и в случае заполнения ГТД, вместо добавочных листов.

Декларирование транспортных средств, помещаемых субъектами предпринимательской деятельности под специальные таможенные процедуры, осуществляется путем подачи въездной/выездной декларации транспортного средства.

Формы таможенных деклараций, используемых на территории России, утверждает ФТС. Российская Федерация присоединилась к международным конвенциям о дорожной перевозке, о карнете А. Т. А., поэтому таможенные органы России признают также формы единых административных таможенных документов вместо таможенной декларации: книжку международной дорожной перевозки, карнет А. Т. А.

Книжка международной дорожной перевозки (книжка МДП) — единый таможенный и транспортный документ (сброшюрованный комплект листов), выдаваемых перевозчику национальным гарантийным объединением страны отправления для перемещения товара автомобильным транспортом под таможенными пломбами и печатями страны отправления. В транзитном государстве груз не досматривается, проверяется лишь наличие и сохранность средств идентификации, поставленных таможенными органами страны отправления. Книжки МДП сопровождают груз от таможни отправления до таможни назначения, в них проставляются отметки таможенных органов транзитного государства.

Карнет А. Т. А. — книжка, комплект таможенных пропускных документов на временный ввоз, вывоз и транзит определенных грузов. Аббревиатура А. Т. А. — комбинация начальных букв французского и английского словосочетаний, выражающих одно понятие — временное допущение.

Карнет А. Т. А. используется в качестве таможенной декларации и международной действующей гарантии уплаты таможенных платежей в случаях перемещения профессионального оборудования, товаров, используемых для демонстрации на выставках, встречах, ярмарках, при ввозе материалов образовательного, научного и культурного характера.

Поскольку некоторые транспортные средства (воздушные, морские судна, железнодорожные составы) используются для перевозки большого количества разнообразных товаров, пограничному таможенному органу подаются стандартные документы перевозчика, например генеральная декларация — при перевозке товаров воздушным транспортом (ст. 75 ТК РФ). Такой документ не заменяет таможенной декларации, а служит целям регистрации прибытия и оформления транспортного средства.

Бланки рассмотренных видов таможенных деклараций содержат соответствующие инструкции ФТС России, отражающие порядок их заполнения (см. список нормативных актов к теме, в том числе на диске).

ВОПРОСЫ для САМОКОНТРОЛЯ

1. Дайте определение таможенного оформления.

2. Назовите принципы таможенного оформления и основные правила его осуществления.

3. Назовите участников таможенного оформления.

4. Какими полномочиями обладают таможенные органы в производстве таможенного оформления?

5. В чем особенности правового статуса декларанта?

6. Назовите стадии таможенного оформления.

7. Какие таможенные операции носят в таможенном оформлении вспомогательный характер?

8. Что такое внутренний таможенный транзит?

9. Верно ли утверждение: «таможенная процедура ВТТ применяется в отношении товаров, перемещаемых физическими лицами в сопровождаемом багаже»?

10. В каком порядке осуществляется временное хранение товаров?

11. Какие стадии таможенного оформления носят обязательный характер?

12. Охарактеризуйте стадию декларирования товаров и транспортных средств.

13. Каковы сроки подачи таможенной декларации?

14. Назовите виды таможенных деклараций в зависимости от срока предъявления таможенному органу.

15. Что такое выпуск товара и чем он отличается от выпуска товара в свободное обращение?

16. Назовите причины условного выпуска.

17. Перечислите формы таможенных деклараций в зависимости от субъекта, перемещающего товар.

список норма тивных правовых актов

Конституция Российской Федерации Таможенный кодекс Российской Федерации

Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»

Постановление Правительства Российской Федерации от 9 декабря 2003 г. № 743 «Об установлении пунктов пропуска через Государственную границу Российской Федерации для прибытия на таможенную территорию Российской Федерации алкогольной продукции и табачных изделий»

Постановление Правительства Российской Федерации от 31 декабря 2005 г. № 872 «О справке, прилагаемой к грузовой таможенной декларации»

Приказ ГТК России от 18 мая 1994 г. № 206 «Об утверждении Положения о порядке применения Конвенции МДП, 1975 г.»

Приказ Минтранса России № 61, ГТК России № 591 от 1 сентября 1999 г. «О мерах, связанных с применением на территории Российской Федерации Таможенной конвенции о международной перевозке грузов с применением книжки МДП 1975 года (Конвенция МДП), с учетом принятых поправок»

Приказ ГТК России от 21 августа 2003 г. № 916 «Об утверждении формы въездной/выездной декларации о транспортном средстве»

Приказ ФТС России от 11 декабря 2006 г. № 1298 «О декларировании отдельных видов товаров»

Инструкция о порядке заполнения грузовой таможенной декларации и транзитной декларации, утв. приказом ФТС России от 4 сентября 2007 г. № 1057

Приказ ФТС России от 1 ноября 2006 г. № 1087 «Об утверждении формы таможенной декларации автомобиль (транспортное средство) и порядка ее заполнения»

Приказ ФТС России от 30 ноября 2007 г. № 1485 «Об утверждении формы пассажирской таможенной декларации и порядка ее заполнения»

Приказ ФТС России от 25 июля 2007 г. № 895 «Об утверждении Методических рекомендаций о применении карнета А. Т. А.»

Письмо ФТС России от 20 июня 2006 г. № 01-06/21049 «О бланках книжек МДП»

Тема 7

правовое регулирование таможенного контроля

_ ^ Таможенный контроль и его действие /.1. во времени и в пространстве

Под таможенным контролем понимается совокупность мер, осуществляемых таможенными органами в целях обеспечения соблюдения таможенного законодательства Российской Федерации.

Таможенный контроль есть действенное средство выявления и предупреждения преступлений и иных нарушений таможенного законодательства.

Круг объектов таможенного контроля весьма широк (см. схему 25).

В исключительных случаях (при личном досмотре) в качестве объекта таможенного контроля может выступать физическое лицо, пересекающее границу Российской Федерации.

При этом основными объектами таможенного контроля следует признать товары и транспортные средства. Они подпадают под его действие при ввозе с момента пересечения таможенной границы (ч. 1 ст. 360 ТК РФ). Действие таможенного контроля в отношении данных объектов заканчивается в момент:

выпуска для свободного обращения;

уничтожения;

отказа в пользу государства;

обращения товаров в федеральную собственность либо распоряжения ими иным способом;

фактического вывоза товаров и транспортных средств с таможенной территории Российской Федерации.

При вывозе российские товары и транспортные средства считаются находящимися под таможенным контролем с момента принятия таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории России, и до пересечения таможенной границы.

Несмотря на то что в большинстве случаев таможенный контроль завершается в момент выпуска товаров и транспортных средств, при наличии оснований полагать, что законодательство

Схема 25

|

России или условия международного договора были нарушены, таможенный контроль может проводиться и после выпуска товаров — в течение одного года со дня утраты товарами статуса находящихся под таможенным контролем.

Осуществление таможенного контроля предполагает наличие определенного места, где он может быть произведен. Такими местами выступают зоны таможенного контроля. Они создаются в местах таможенного оформления, совершения таможенных операций, в местах перегрузки товаров, их осмотра и досмотра, иных местах, определяемых Таможенным кодексом. Так, под таможенным контролем товар находится на складе временного хранения, свободном и таможенном складе, в магазине беспошлинной торговли, в свободной таможенной зоне. В соответствии с частью 2 ст. 362 ТК РФ осуществление производственной и иной коммерческой деятельности, перемещение товаров, транспортных средств, лиц, включая должностных лиц иных государственных органов, через границы таких зон и в их пределах допускается только с разрешения таможенных органов и под их надзором.

Зоны таможенного контроля подразделяются на постоянные и временные. постоянными они являются в случаях регулярного нахождения в них товаров, подлежащих таможенному контролю (таможенные склады, СВХ, магазины беспошлинной торговли и т.д.). Временные зоны таможенного контроля образуются в случае необходимости осуществления отдельных форм таможенного контроля в месте их обнаружения. Они создаются на время проведения определенной операции по решению начальника таможенного органа или лица, его замещающего.

ПРИМЕР: временной зоной таможенного контроля может стать купе поезда, в котором осуществляется личный досмотр гражданина.

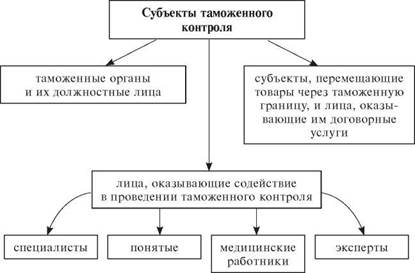

В процессе таможенного контроля участвует определенный круг лиц (см. схему 26).

Схема 26

|

7.2. Принципы таможенного контроля

Осуществление таможенного контроля строится на системе принципов (см. схему 27).

Принцип законности: «Все товары и транспортные средства, перемещаемые через таможенную границу, подлежат таможенному оформлению и таможенному контролю в порядке и на условиях, которые предусмотрены настоящим Кодексом» (ч. 2 ст. 14 ТК РФ). Иными словами, законность означает неукоснительное соблюдение требований таможенного законодательства всеми субъектами правоотношений, складывающихся в процессе таможенного контроля. В рамках реализации данного принципа все таможенные органы и их должностные лица не могут устанавливать требования и ограничения, не предусмотренные актами таможенного законодательства или иными правовыми актами Российской Федерации.

Принцип минимальной необходимости требований таможенных органов (ч. 3 ст. 14 ТК РФ). Их требования, предъявляемые при осуществлении таможенного контроля, не могут служить препятствием для перемещения товаров и транспортных средств через таможенную границу и осуществления деятельности в области таможенного дела в большей степени, чем это минимально необходимо для обеспечения соблюдения актов таможенного законодательства. Деятельность таможенных органов в данном направлении не должна быть излишне бюрократизирована, что может явиться фактором, тормозящим внешнеторговые процессы.

Принцип выборочности (ч. 1 ст. 358 ТК РФ) означает, что таможенные органы, как правило, ограничиваются только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства Российской Федерации. Должностное лицо таможенного органа вправе выбрать, в каком направлении он будет производить таможенный контроль. Однако неприменение других форм контроля либо освобождение от них не означает, что физические и юридические лица могут не исполнять требования, установленные нормативными актами.

Принцип оперативности (ст. 359 ТК РФ) выражается в сравнительно коротких сроках для производства форм таможенного контроля. Как правило, проверка таможенной декларации, иных документов, представляемых в таможенный орган, а также проверка товаров в целях установления соответствия сведений, указанных в таможенной декларации, иных документах, наименованию, про-

Схема 27

|

исхождению, количеству и стоимости товаров должны быть завершены не позднее трех рабочих дней со дня принятия таможенным органом таможенной декларации, представления документов и предъявления товаров.

Принцип сотрудничества с таможенными органами иностранных государств (ч. 5 ст. 358 ТК РФ) предполагает взаимодействие российских таможенных органов с таможенными службами стран- партнеров посредством проведения совместных мероприятий по выявлению и предупреждению неправомерных деяний подконтрольных субъектов, заключения с ними соглашений о взаимной помощи, информированию и консультированию по отдельным проблемам.

Принцип гуманности (ст. 365 ТК РФ) заключается в недопустимости причинения неправомерного вреда при проведении таможенного контроля перевозчику, декларанту, их представителям, владельцам складов временного хранения, владельцам таможенных складов, иным заинтересованным лицам, а также товарам и транспортным средствам. Если же неправомерными решениями, действиями (бездействием) таможенных органов либо их должностных лиц при проведении таможенного контроля были причинены убытки, они подлежат возмещению в полном объеме, включая упущенную выгоду (неполученный доход).

Принцип управления рисками (ч. 2 ст. 358 ТК РФ) основывается на эффективном использовании ресурсов таможенных органов для предотвращения нарушений таможенного законодательства. Такие нарушения должны:

иметь устойчивый характер;

быть связанными с уклонением от уплаты таможенных пошлин, налогов в значительных размерах;

подрывать конкурентоспособность отечественных товаропроизводителей;

затрагивать другие важные интересы государства, обеспечение соблюдения которых возложено на таможенные органы.

Дата добавления: 2015-12-08; просмотров: 898;