Предмет и метод таможенного права 5 страница

Реэкспорт — таможенный режим, при котором товары, ранее ввезенные на таможенную территорию Российской Федерации, вывозятся с этой территории без уплаты или с возвратом

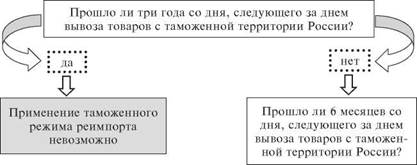

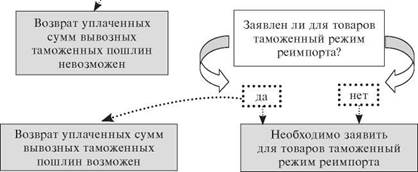

Схема 16

Влияние сроков ввоза товара в режиме реимпорта на возврат уплаченных сумм вывозных таможенных пошлин

|

..У...

нет

да

|

уплаченных сумм ввозных таможенных пошлин, налогов и без применения к товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности (ст. 239 ТК РФ).

Данный режим применяется для иностранных товаров, в том числе ввезенных на территорию России с нарушением установленных законодательством запретов на ввоз.

В практике внешней торговли этот режим, равно как и предыдущий, зачастую применяется в случаях поставок продукции, содержащей производственный брак. Такие товары могут иметь дефекты либо иным образом не соответствовать условиям внешнеэкономической сделки по количеству, качеству, описанию или упаковке. По таким причинам принимается решение о возврате имущества поставщику либо иному указанному им лицу. Однако в такой ситуации применение режима реэкспорта возможно, если указанные товары:

— не использовались и не ремонтировались в России, за исключением случаев, когда такое использование было продиктовано необходимостью обнаружения недостатков, повлекших возврат товаров;

— могут быть идентифицированы таможенными органами;

— вывозятся в течение шести месяцев со дня их выпуска для свободного обращения.

Уничтожение — таможенный режим, при котором иностранные товары уничтожаются под таможенным контролем без уплаты таможенных пошлин, налогов, а также без применения к товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности (ст. 243 ТК РФ).

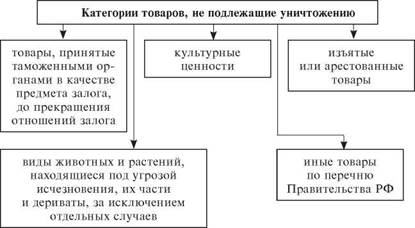

Не допускается уничтожение товаров, категории которых установлены статьей 244 ТК РФ (схема 17).

Уничтожение товаров не допускается, если оно может причинить существенный вред окружающей среде или представлять

Схема 17

|

непосредственную либо потенциальную опасность для жизни и здоровья людей или производится путем потребления товаров в соответствии с их обычным предназначением. К операциям по уничтожению товаров могут относиться: термическое, химическое, механическое либо иное воздействие на товары, влекущее их уничтожение, а также демонтаж или разборка.

Кроме того, применение данного режима невозможно, если уничтожение может повлечь расходы для государственных органов Российской Федерации. Уничтожение товаров производится заинтересованным лицом за собственный счет.

Таможенный режим уничтожения может применяться в отношении товаров, которые были уничтожены, безвозвратно утеряны либо повреждены вследствие аварии или действия непреодолимой силы.

Отказ в пользу государства — таможенный режим, при котором товары безвозмездно передаются в федеральную собственность без уплаты таможенных пошлин, налогов, таможенных сборов за таможенное оформление, а также без применения к товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности (ст. 248 ТК РФ).

Под данный режим не могут быть помещены товары, запрещенные к перемещению через таможенную границу России.

Отказ от товаров в пользу государства не должен повлечь для государственных органов Российской Федерации какие-либо расходы, которые не могут быть возмещены за счет средств, полученных от их реализации.

Ответственность за правомерность распоряжения товарами путем их помещения под таможенный режим отказа в пользу государства несет декларант. Таможенные органы не возмещают каких-либо имущественных претензий лиц, обладающих полномочиями в отношении товаров, от которых декларант отказался в пользу государства.

5.5. Специальные таможенные режимы

Правовые основы специальных таможенных режимов содержатся в главе 21 ТК РФ.

Временный вывоз — таможенный режим, при котором товары, находящиеся в свободном обращении на таможенной территории Российской Федерации, могут временно использоваться за ее пределами с полным условным освобождением от уплаты вывозных таможенных пошлин и без применения к товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности (ст. 252 ТК РФ).

Обязательным требованием данного режима выступает возможность идентификации товаров при их обратном ввозе (реимпорте).

Таможенным кодексом не установлен предельный срок временного вывоза, он регламентируется Правительством Российской Федерации лишь для отдельных видов товаров, обратный ввоз которых является обязательным (например, для культурных ценностей). В целом же такой срок определяется в заявительном порядке по просьбе заинтересованного лица, исходя из цели и обстоятельств такого вывоза.

При невозвращении товаров, помещенных под указанный режим, уплачиваются суммы вывозных таможенных пошлин. Они исчисляются, исходя из таможенной стоимости товаров и (или) их количества при их вывозе, а также ставок таможенных пошлин, действующих на день заявления товаров к таможенному режиму временного вывоза. С указанных сумм уплачиваются проценты по ставкам рефинансирования Центрального банка Российской Федерации, как если бы в отношении этих сумм была предоставлена отсрочка в день помещения товаров под таможенный режим временного вывоза.

Товары, не возвращенные обратно на таможенную территорию России, в день истечения срока временного вывоза должны быть заявлены к иному таможенному режиму, например к экспорту. При этом не требуется фактического предъявления товаров таможенному органу.

Беспошлинная торговля — таможенный режим, при котором иностранные товары, ввезенные на таможенную территорию Российской Федерации, или российские товары продаются в розницу физическим лицам, выезжающим за пределы таможенной территории Российской Федерации, непосредственно в магазинах беспошлинной торговли без уплаты таможенных пошлин, налогов, а также без применения к товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности (ст. 258 ТК РФ).

Под режим беспошлинной торговли могут быть помещены любые товары, за исключением запрещенных к перемещению через границу и реализации на территории России.

Владельцем магазина беспошлинной торговли может быть только российское юридическое лицо. Он обязан предварительно уведомить таможенный орган о сроке его открытия. Выпуск товаров в соответствии с таможенным режимом беспошлинной торговли допускается после получения уведомления.

Помещения такого магазина могут состоять из торговых залов, подсобных помещений, складов. Они должны быть оборудованы таким образом, чтобы обеспечить продажу товаров исключительно в торговых залах магазина беспошлинной торговли, а также сохранность товаров и возможность проведения в отношении их таможенного контроля. Такие магазины образуются в аэропортах, портах, открытых для международного сообщения, пунктах пропуска через Государственную границу РФ, предназначенных для пересечения границы физическими лицами. Территория магазина беспошлинной торговли является зоной таможенного контроля. Владелец магазина обязан исключить возможность использования товаров, помещаемых под данный режим, в других целях, кроме реализации.

Владелец магазина беспошлинной торговли несет ответственность за уплату таможенных пошлин, налогов в отношении товаров, помещенных под этот режим, в случае утраты иностранных товаров либо их использования в иных целях, чем продажа в магазине беспошлинной торговли в розницу физическим лицам, выезжающим за пределы России. Такая ответственность не наступает только в случае, если товары уничтожены либо безвозвратно утеряны вследствие аварии, действия непреодолимой силы или естественной убыли при нормальных условиях хранения и реализации.

Перемещение припасов — таможенный режим, при котором товары, предназначенные для использования на морских (речных) судах, воздушных судах и в поездах, используемых для платной международной перевозки пассажиров либо для платной или бесплатной международной промышленной либо коммерческой перевозки товаров, а также товары, предназначенные для продажи членам экипажей и пассажирам таких морских (речных) судов, воздушных судов, перемещаются через таможенную границу без уплаты таможенных пошлин, налогов и без применения запретов и ограничений экономического характера, установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности (ст. 264 ТК РФ).

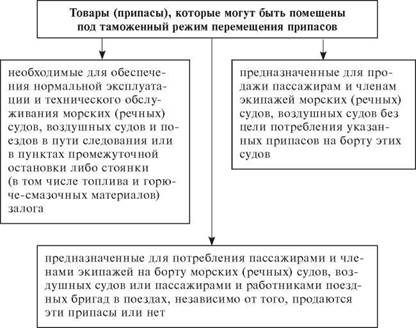

Схема 18

|

В статье 265 ТК РФ устанавливаются виды товаров, допускаемых к помещению под данный режим (см. схему 18).

Припасы помещаются под данный режим вне зависимости от страны регистрации или национальности морских (речных) судов, воздушных судов или поездов.

Запчасти и оборудование, необходимые для обеспечения нормальной их эксплуатации и технического обслуживания не могут помещаться под режим перемещения припасов.

Количество припасов, предназначенных для потребления пассажирами и членами экипажей морских (речных) судов, определяется, исходя из численности этих лиц.

По решению таможенного органа на помещения, в которых хранятся припасы, могут быть наложены таможенные пломбы и печати.

Иные специальные таможенные режимы (ст. 268 ТК РФ) применяются в отношении следующих товаров, перемещаемых через таможенную границу:

1) вывозимых с таможенной территории России и предназначенных для обеспечения функционирования посольств, консульств, представительств при международных организациях и иных официальных представительств Российской Федерации за рубежом;

2) перемещаемых через таможенную границу между воинскими частями Российской Федерации, дислоцированными на российской таможенной территории и за пределами этой территории;

3) перемещаемых через таможенную границу и предназначенных для предупреждения и ликвидации стихийных бедствий и иных чрезвытайных ситуаций, в том числе товаров, предназначенных для бесплатной раздачи лицам, пострадавшим в результате чрезвычайных ситуаций, и товаров, необходимых для проведения аварийно-спасательных и других неотложных работ и жизнедеятельности аварийно-спасательных формирований;

4) выюозимых в государства — бывшие республики СССР и предназначенных для обеспечения деятельности расположенных на территориях этих государств лечебных, спортивно-оздоровительных и иных учреждений социальной сферы, имущество которых находится в собственности Российской Федерации или ее субъектов, а также для проведения на территориях указанных государств российскими организациями научно-исследовательских работ в интересах России на некоммерческой основе;

5) российских товаров, перемещаемых между таможенными органами через территорию иностранного государства.

Указанные режимы предусматривают полное освобождение товаров от таможенных пошлин и налогов, а также неприменение к ним запретов и ограничений экономического характера.

_ ^ Таможенные режимы, применяемые

5.0. к транспортным средствам

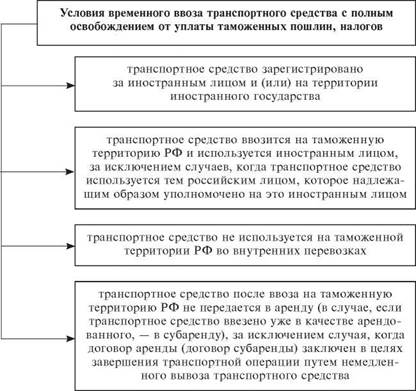

Транспортные средства перемещаются через таможенную границу исключительно в соответствии с таможенными режимами временного ввоза и временного вывоза (гл. 22 ТК РФ).

Таможенным кодексом установлены условия временного ввоза в Россию транспортных средств (см. схему 19).

Обратный вывоз временно ввезенного транспортного средства должен осуществляться незамедлительно после завершения транспортной операции, для совершения которой оно было временно ввезено. Допускаются ремонт и техническое обслуживание временно ввезенных транспортных средств.

Схема 19

|

Временный вывоз транспортного средства допускается при условии, что это транспортное средство находится в свободном обращении на таможенной территории Российской Федерации и, как правило, зарегистрировано за российским лицом. Таможенные пошлины при использовании данного режима не взимаются. Временный вывоз транспортного средства допускается независимо от того, каким лицом и в каких целях оно будет использоваться за границей.

Сроки временного вывоза не ограничиваются. При временном ввозе транспортного средства его обратный вывоз должен быть осуществлен незамедлительно после завершения транспортной операции, для совершения которой оно прибыло на территорию страны.

Под таможенные режимы временного ввоза и временного вывоза могут помещаться также морские (речные) суда, временно вывозимые с таможенной территории РФ в целях их использования для промысла водных биологических ресурсов, разведки и разработки минеральных и других неживых ресурсов морского дна и его недр, лоцманской и ледокольной проводки, поисковых, спасательных и буксирных операций, подъема затонувшего в море имущества, гидротехнических, подводно-технических и других подобных работ, санитарного, карантинного и другого контроля, защиты и сохранения морской среды, проведения морских научных исследований, в учебных, спортивных и культурных целях, а также в иных целях, связанных с торговым мореплаванием.

вопросы для самоконтроля

1. Что понимается под перемещением через таможенную границу?

2. Что такое таможенный режим? Когда начинается и заканчивается его действие?

3. В чем сущность таможенного режима выпуска для свободного обращения?

4. Если к товару применен режим «выпуск для внутреннего потребления», выпускается ли он в свободное обращение?

5. В чем сущность таможенного режима экспорта?

6. Каковы условия помещения товаров под таможенный режим реимпорта?

7. При каких условиях товары могут быть помещены под таможенный режим транзита?

8. Какие типы таможенных складов Вы знаете?

9. Назовите специальные таможенные режимы переработки товаров. Каковы их особенности?

10. Какой срок устанавливается для товаров, помещаемых под таможенный режим временного ввоза?

11. Свободная таможенная зона, свободный склад: каковы цели и порядок их создания?

12. Какие нормы законодательства применимы к таможенному режиму «свободная таможенная зона» при условии, что данная зона создана на территории Калининградской области?

13. Какие требования должны быть соблюдены при выборе для перемещаемых товаров режима реэкспорта?

14. В чем специфика уничтожения перемещаемых через таможенную границу Российской Федерации товаров?

15. Где может располагаться магазин беспошлинной торговли?

16. В каких случаях таможенные органы не разрешают применять для перемещаемых товаров таможенный режим отказа в пользу государства?

17. Каковы особенности таможенного режима перемещения припасов?

18. Какие виды иных специальных таможенных режимов вы знаете?

список норма тивных правовых актов

Таможенный кодекс Российской Федерации (п. 22 ст. 11, гл. 17—22) Таможенный кодекс Российской Федерации от 18 июня 1993 г. № 5221-1 (гл. 12)

Федеральный закон от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» (ст. 37)

Постановление Правительства Российской Федерации от 20 ноября 2003 г. № 699 «О требованиях и условиях помещения под специальный таможенный режим российских товаров, перемещаемых между таможенными органами Российской Федерации через территорию иностранного государства»

Постановление Правительства Российской Федерации от 20 ноября 2003 г. № 701 «О требованиях и условиях помещения под специальный таможенный режим перемещения товаров для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций, а также об ограничениях на пользование и распоряжение товарами, помещенными под этот таможенный режим»

Постановление Правительства Российской Федерации от 9 декабря 2003 г. № 744 «Об уполномоченных федеральных органах исполнительной власти, устанавливающих стандартные нормы выхода продуктов переработки для таможенных целей»

Постановление Правительства Российской Федерации от 3 февраля 2007 г. № 66 «О порядке реэкспорта товаров, происходящих с территории Российской Федерации, другими государствами—членами Евразийского экономического сообщества»

Перечень товаров, не подлежащих помещению под таможенный режим беспошлинной торговли, утв. распоряжением Правительства Российской Федерации от 12 ноября 2003 г. № 1642-р

Распоряжение Правительства Российской Федерации от 26 ноября 2003 г. № 1712-р «О перечне товаров, не подлежащих помещению под таможенный режим таможенного склада»

Приказ ГТК России от 18 мая 1994 г. № 206 «Об утверждении Положения о порядке применения Конвенции МДП, 1975 г.»

Положение об учреждении и функционировании таможенных складов, владельцами которых являются таможенные органы, утв. приказом ГТК России от 8 сентября 2003 г. № 972

Инструкция о совершении таможенных операций при внутреннем и международном таможенном транзите товаров, утв. приказом ГТК России от 8 сентября 2003 г. № 973

Порядок совершения отдельных таможенных операций при использовании таможенного режима беспошлинной торговли и обязательных требованиях к обустройству складов магазина беспошлинной торговли, утв. приказом ГТК России от 12 ноября 2003 г. № 1271

Приказ ГТК России от 13 ноября 2003 г. № 1286 «О совершении отдельных таможенных операций при использовании таможенного режима реимпорта»

Приказ ГТК России от 4 декабря 2003 г. № 1388 «О совершении отдельных таможенных операций при использовании таможенного режима временного ввоза»

Приказ ГТК России от 8 декабря 2003 г. № 1402 «О совершении отдельных таможенных операций при использовании таможенного режима реэкспорта»

Технология контроля за перевозкой товаров в соответствии с процедурами внутреннего таможенного транзита и международного таможенного транзита с применением автоматизированной системы контроля за таможенным транзитом, утв. приказом ГТК России от 26 декабря 2003 г. № 1550

Порядок совершения отдельных таможенных операций при использовании таможенного режима таможенного склада и обязательных требований к обустройству, оборудованию и месту расположения помещений и (или) открытых площадок, предназначенных для использования в качестве таможенного склада, утв. приказом ГТК России от 25 февраля 2004 г. № 236

Инструкция об организации действий должностных лиц таможенных органов, совершающих таможенные операции при использовании таможенного режима переработки на таможенной территории, утв. приказом ФТС России от 15 сентября 2005 г. № 867

Инструкция об организации действий должностных лиц таможенных органов, совершающих таможенные операции при использовании таможенного режима переработки вне таможенной территории, утв. приказом ФТС России от 23 сентября 2005 г. № 887

Инструкция о совершении отдельных таможенных операций при использовании таможенного режима уничтожения, утв. приказом ФТС России от 11 апреля 2007 г. № 457

Приказ ФТС России от 25 июля 2007 г. № 895 «Об утверждении Методических рекомендаций о применении карнета А. Т. А.»

Приказ ФТС России от 29 декабря 2007 г. № 1665 «Об утверждении порядка совершения отдельных таможенных операций при использовании таможенных режимов перемещения припасов»

Тема 6 таможенное оформление

6.1. Таможенное оформление: общие положения

Таможенное оформление — разновидность таможенных процедур, т.е. совокупность положений, закрепляющих порядок совершения таможенных операций и определяющих статус товаров и транспортных средств для таможенных целей.

Таможенное оформление неразрывно связано с иными институтами таможенного права, такими как: таможенные режимы, таможенный контроль, таможенные платежи, которые являются составными частями правоприменительной деятельности таможенных органов (таможенного процесса).

Основная цель таможенного оформления заключается в необходимости определить для товаров и транспортных средств таможенный режим или иную таможенную процедуру либо завершить их действие.

В ходе производства таможенного оформления в отношении товаров и транспортных средств таможенными органами и лицами совершаются отдельные действия, получившие название таможенных операций (п. 20 ч. 1 ст. 11 ТК РФ).

Таможенное оформление как деятельность представляет собой совокупность таможенных операций, направленных на определение статуса товара для таможенных целей.

участниками таможенного оформления традиционно выступают декларант (ст. 126 ТК РФ) и таможенные органы. Они относятся к числу обязательных субъектов таможенного оформления.

Декларант — это лицо, которое декларирует товары либо от имени которого декларируются товары (подп. 15 п. 1 ст. 11 ТК РФ). Согласно пункту 1 ст. 124 ТК РФ от имени декларанта может выступать таможенный брокер.

Согласно части 2 ст. 126 ТК РФ обязанность по совершению таможенных операций для выпуска товаров несут:

• российские лица, заключившие внешнеэкономическую сделку или от имени либо по поручению которого эта сделка заключена;

• если перемещение товаров через таможенную границу осуществляется без заключения внешнеэкономической сделки российским лицом:

— лица, имеющие право владения и (или) право пользования товарами на таможенной территории Российской Федерации;

— иные лица, выступающие в качестве, достаточном в соответствии с гражданским законодательством Российской Федерации и (или) с ТК РФ для совершения юридически значимых действий от собственного имени с товарами, находящимися под таможенным контролем (например, экспедиторы, действующие на основании договора (ч. 4 ст. 93 ТК РФ).

Декларантом может быть только российское лицо, за исключением случаев перемещения товаров через таможенную границу (ст. 126 ТК РФ):

— физическими лицами для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности;

— иностранными лицами, пользующимися таможенными льготами в соответствии с главой 25 ТК РФ;

— иностранными организациями, имеющими представительства, зарегистрированные (аккредитованные) на территории Российской Федерации в установленном порядке, при заявлении таможенных режимов временного ввоза, реэкспорта, транзита, а также таможенного режима выпуска для внутреннего потребления товаров, ввозимых для собственных нужд таких представительств;

— иностранными перевозчиками при заявлении таможенного режима транзита;

— иных случаев, когда иностранное лицо имеет право распоряжаться товарами на таможенной территории Российской Федерации не в рамках внешнеэкономической сделки, одной из сторон которой выступает российское лицо.

Таможенный орган и декларант совершают с товарами и транспортными средствами таможенные операции: например, сотрудник таможенного органа регистрирует прибытие транспортного средства, декларант участвует при перегрузке товара и т.д.

В целях осуществления таможенных операций в ходе таможенного оформления в таможенных органах созданы специальные подразделения.

В таможенных операциях, предшествующих декларированию товаров или осуществляемых одновременно с ним, могут принимать участие перевозчики (в том числе таможенные), экспедиторы, а также владельцы складов временного хранения.

В целях ускорения таможенного оформления и осуществления контрольных мероприятий таможенным органам могут оказывать содействие лица, не являющиеся участниками таможенных правоотношений. Так, администрация пункта пропуска через Государственную границу РФ (начальник аэропорта, аэродрома, морского, речного порта, железнодорожного вокзала, станции) предварительно уведомляет таможенные органы о месте и времени прибытия транспортных средств в пункт пропуска через Государственную границу России (ст. 71 ТК РФ).

Принципы и правила таможенного оформления закреплены законодательно или следуют из логики построения норм Таможенного кодекса и правоприменительной деятельности таможенных органов.

Общеотраслевой принцип законности в таможенном оформлении проявляется в том, что основные права и обязанности таможенного органа и декларанта, правила действия рассматриваемой таможенной процедуры закреплены в вышеназванном Кодексе. Более детально порядок совершения отдельных таможенных операций закрепляется в подзаконных нормативных актах, принятых в соответствии с ним (например, порядок заполнения грузовой таможенной декларации).

принцип оперативности проявляется в том, что:

во-первых, для каждой стадии таможенного оформления Таможенный кодекс РФ установил разумно-краткие сроки. Например, срок подачи декларации, срок выпуска товаров. Обязательство по соблюдению процедурных сроков возлагается не только на декларанта, но и на таможенные органы;

во-вторых, в большинстве случаев таможенное оформление осуществляется по правилу «одного окна»: проверка документов и сведений, досмотр товара в целях его выпуска осуществляется в месте расположения таможенного органа, принявшего таможенную декларацию.

Порядок осуществления таможенного оформления в конечном итоге производен от ряда показателей:

— правового статуса декларанта (физические лица, индивидуальные предприниматели и юридические лица);

— вида товаров и транспортных средств, перемещаемых через таможенную границу;

— способа перемещения товаров;

— предназначения товаров.

Так проявляется принцип дифференцированного подхода в таможенном оформлении.

Важным началом таможенного оформления является принцип взаимодействия таможенного органа и декларанта. Он проявляется в том, что указанные субъекты направляют совместные, предусмотренные законом усилия для присвоения перемещаемому товару таможенного режима.

По общему правилу таможенное оформление осуществляется на русском языке. Это правило имеет исключения.

Так, при перемещении товаров физическими лицами для личных целей допускается производство таможенного оформления на иностранном языке, при условии, что им владеет сотрудник таможенного органа.

В случае представления документов на иностранном языке требуется их официальный перевод.

/" \ Таможенное оформление как институт таможенного права представляет собой совокупность положений, которые закрепляют порядок совершения таможенными органами, декларантами и иными лицами таможенных операций в целях определения таможенного режима (иной таможенной процедуры) для товаров и транспортных средств либо завершения их действия.

6.2. Порядок производства таможенного оформления

Производство таможенного оформления товаров и транспортных средств как правоприменительная деятельность возлагается на таможенные органы.

Место таможенного оформления. Традиционно таможенное оформление товаров производится в местах нахождения таможенных органов во время работы этих органов (ст. 62 ТК РФ).

По мотивированному запросу декларанта либо иного заинтересованного лица с письменного разрешения начальника соответствующего таможенного органа либо лица, им уполномоченного, отдельные таможенные операции при производстве таможенного оформления могут совершаться вне мест нахождения и вне времени работы таможенных органов.

Действие таможенного оформления во времени. При ввозе товаров таможенное оформление начинается в момент представления таможенному органу предварительной таможенной декларации либо документов на товары и транспортные средства. При перемещении товаров физическими лицами для личных нужд таможенное оформление начинается в момент устного заявления либо совершения иных действий, свидетельствующих о намерении лица осуществить таможенное оформление.

В случае вывоза товаров начало производства таможенного оформления связывают с моментом представления таможенной декларации, либо устного заявления или совершения иных действий, свидетельствующих о намерении лица осуществить таможенное оформление при перемещении товаров физическими лицами в упрощенном порядке.

Таможенное оформление завершается совершением таможенных операций, необходимых в целях:

— применения к товарам таможенных процедур;

— помещения товаров под таможенный режим или для завершения действия этого режима, если такой таможенный режим действует в течение определенного срока;

— исчисления и взимания таможенных платежей.

Таможенное оформление может быть завершено только после осуществления санитарно-карантинного, карантинного фитосанитарного, ветеринарного и других видов государственного контроля ввоза товаров на таможенную территорию нашей страны или их вывоза, если товары подлежат такому контролю в соответствии с федеральными законами и иными правовыми актами России (ст. 66 ТК РФ).

Дата добавления: 2015-12-08; просмотров: 534;