Предмет и метод таможенного права 3 страница

В соответствии с частью 2 ст. 39 ТК РФ для осуществления мер таможенно-тарифного регулирования (а именно использования ставок таможенных пошлин) применяется Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД). Она является основой таможенного тарифа — свода ставок таможенных пошлин и содержит наименования и классификацию товаров.

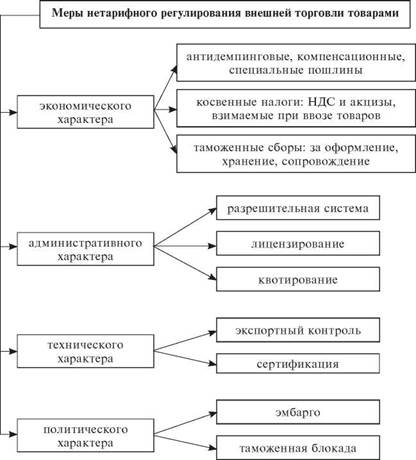

Нетарифное регулирование заключается в установлении в законе и использовании государством средств воздействия на внешнеторговую деятельность. По своей сути меры нетарифного регулирования внешнеторговой деятельности есть конкретные запреты и ограничения, предусмотренные действующим законодательством.

К мерам нетарифного регулирования внешнеторговой деятельности в соответствии с указанным Законом относятся:

— количественные ограничения, устанавливаемые Правительством РФ в исключительных случаях;

— недискриминационное применение количественных ограничений;

— распределение квоты;

— лицензирование в сфере внешней торговли товарами;

— исключительное право на экспорт и (или) импорт отдельных видов товаров;

— специальные защитные меры, антидемпинговые меры и компенсационные меры.

К мерам государственного регулирования внешней торговли товарами следует отнести также экспортный контроль и сертификацию. Применение данных мер обусловлено защитой государственной безопасности, а также необходимостью соблюдения субъектами внешнеэкономической деятельности санитарнокарантинного, ветеринарного, фитосанитарного и других видов государственного контроля.

В литературе содержится и иная, более детальная классификация мер нетарифного регулирования внешней торговли товарами (см. также схему 12).

Схема 12

|

вопросы для самоконтроля

1. Что понимается под товаром как объектом таможенного регулирования?

2. Может ли транспортное средство выступать в качестве товара? Определите специфику перемещения через таможенную границу транспортных средств.

3. Как определяется страна происхождения товара?

4. Приведите классификацию товаров как объектов таможенного регулирования.

5. Что включает в себя понятия «валюта» в соответствии с Федеральным законом «О валютном регулировании и валютном контроле»?

6. Какие предметы признаются культурными ценностями?

7. Составьте алгоритм действий физического лица, желающего вывезти за границу культурные ценности. Назовите субъектов, участвующих в данных правоотношениях.

8. Охарактеризуйте порядок признания товаров гуманитарной помощью.

9. Назовите методы государственного регулирования внешнеторговой деятельности. В каких целях государством могут вводиться меры, затрагивающие внешнюю торговлю товарами? Какие это меры?

10. К какому методу государственного регулирования внешнеторговой деятельности относятся следующие меры: квотирование, ввозная таможенная пошлина, валютный контроль, антидемпинговые меры, сертификация, страхование экспортной сделки.

список норма тивных правовых актов и официальных актов высших судебных органов

Таможенный кодекс Российской Федерации (ст. 11—13, гл. 6) Закон Российской Федерации от 15 апреля 1993 г. № 4804-1 «О вывозе и ввозе культурных ценностей»

Закон Российской Федерации от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» (ст. 1—4, 7—11)

Федеральный закон от 26 мая 1996 г. № 54-ФЗ «О музейном фонде Российской Федерации и музеях в Российской Федерации» (ст. 11) Федеральный закон от 13 декабря 1996 г. № 150-ФЗ «Об оружии» (ст. 14, 17, 23, 27)

Федеральный закон от 8 января 1998 г. № 3-ФЗ «О наркотических средствах и психотропных веществах» (ст. 1, 5, 8, 22, 28, 30, ч. 7 ст. 31, ст. 32, 41)

Федеральный закон от 26 марта 1998 г. № 41-ФЗ «О драгоценных металлах и драгоценных камнях» (ст. 1, 10, 26)

Федеральный закон от 4 мая 1999 г. № 95-ФЗ «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации» (ст. 1, 2, 4)

Федеральный закон от 18 июля 1999 г. № 183-ФЗ «Об экспортном контроле»

Федеральный закон от 27 декабря 2002 г. № 184-ФЗ «О техническом регулировании» (ч. 9 ст. 7, ст. 29)

Федеральный закон от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (ст. 12, гл. 5)

Федеральный закон от 8 декабря 2003 г. № 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров»

Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» (ст. 15)

Положение о ввозе в Российскую Федерацию и вывозе из Российской Федерации драгоценных металлов, драгоценных камней и сырьевых товаров, содержащих драгоценные металлы, утв. Указом Президента Российской Федерации от 21 июня 2001 г. № 742

Постановление Правительства Российской Федерации от 6 ноября 1992 г. № 854 «О лицензировании и квотировании экспорта и импорта товаров (работ, услуг) на территории Российской Федерации»

Положение о порядке ввоза в Российскую Федерацию и вывоза из Российской Федерации наркотических средств, сильнодействующих и ядовитых веществ, утв. постановлением Правительства Российской Федерации от 16 марта 1996 г. № 278

Положение о порядке вывоза из Российской Федерации и ввоза в Российскую Федерацию радиоактивных веществ и изделий на их основе, утв. постановлением Правительства Российской Федерации от 16 марта 1996 г. № 291

Положение о порядке проведения конкурсов и аукционов по продаже экспортных и импортных квот при введении Правительством РФ количественных ограничений, утв. постановлением Правительства Российской Федерации от 31 октября 1996 г. № 1299

Постановление Правительства Российской Федерации от 4 декабря 1999 г. № 1335 «Об утверждении порядка оказания гуманитарной помощи (содействия) Российской Федерации»

Положение об экспорте и импорте ядерных материалов, оборудования, специальных неядерных материалов и соответствующих технологий, утв. постановлением Правительства Российской Федерации от 15 декабря 2000 г. № 973

Положение о проведении экспертизы и контроля за вывозом культурных ценностей, утв. постановлением Правительства Российской Федерации от 27 апреля 2001 г. № 322

Положение о лицензировании в сфере внешней торговли товарами; Положение о формировании и ведении федерального банка выданных лицензий, утв. постановлением Правительства Российской Федерации от 9 июня 2005 г. № 364

Постановление Правительства Российской Федерации от 16 июля

2005 г. № 438 «О порядке ввоза и вывоза лекарственных средств, предназначенных для медицинского применения»

Положение о ввозе в Российскую Федерацию и вывозе из Российской Федерации наркотических средств, психотропных веществ и их прекурсоров, утв. постановлением Правительства Российской Федерации от 18 августа 2007 г. № 527

Постановление Правительства Российской Федерации от 15 декабря 2007 г. № 877 «Об утверждении перечня товаров, являющихся существенно важными для внутреннего рынка Российской Федерации, в отношении которых могут быть установлены временные ограничения или запреты экспорта»

Положение о Межведомственной комиссии по защитным мерам во внешней торговле и таможенно-тарифной политике, утв. приказом Минэкономразвития и Минфина России от 17 июня 2004 г. № 166/154 Правила таможенного оформления и таможенного контроля товаров, пересылаемых через таможенную границу Российской Федерации в международных почтовых отправлениях, утв. приказом ГТК России от 3 декабря 2003 г. № 1381

Список товаров, для которых требуется подтверждение проведения обязательной сертификации при выпуске на таможенную территорию Российской Федерации, утв. письмом ФТС России от 19 декабря

2006 г. № 06-73/44906

Постановление Конституционного Суда Российской Федерации 6 апреля 1998 г. № 11-П по делу о разрешении спора между Советом Федерации и Президентом Российской Федерации, между Государственной Думой и Президентом Российской Федерации об обязанности Президента Российской Федерации подписать принятый Федеральный закон «О культурных ценностях, перемещенных в Союз ССР в результате Второй мировой войны и находящихся на территории Российской Федерации»

Постановление Конституционного Суда Российской Федерации от 20 июля 1999 г. № 12-П по делу о проверке конституционности Федерального закона от 15 апреля 1998 г. «О культурных ценностях, перемещенных в результате Второй мировой войны и находящихся на территории Российской Федерации»

Тема 4

особенности государственной службы в таможенных органах российской федерации

| 4.1. |

Правовые основы государственной службы в таможенных органах

Таможенная служба — вид государственной службы граждан Российской Федерации, осуществляющих профессиональную деятельность по обеспечению исполнения полномочий таможенных органов Российской Федерации.

Правовые основы института таможенной службы установлены Федеральным законом от 21 июля 1997 г. № 114-ФЗ «О службе в таможенных органах Российской Федерации», который выступает как единый законодательный акт, регламентирующий правовые, экономические и организационные основы прохождения государственной службы в таможенных органах. Вместе с тем деятельность отдельной категории служащих в таможенных органах устанавливается нормами Федерального закона от 27 июля 2004 г. 79-ФЗ «О государственной гражданской службе Российской Федерации».

При характеристике службы в таможенных органах следует уяснить, к какой разновидности в системе государственной службы она относится. Учитывая, что в настоящее время ее правовое регулирование обеспечивается двумя вышеназванными законами, лица, работающие в таможенных органах, делятся на две основные категории: сотрудники таможенных органов (исполняют правоохранительные функции) и государственные гражданские служащие (наделены полномочиями, не связанными с правоохранительной деятельностью). Таким образом, служба в таможенных органах сочетает правоохранительную и гражданскую виды государственных служб. Она нацелена на защиту экономических интересов государства, ускорение международного товарооборота, поддержку отечественного производства.

Статистика: предельную численность работников

1) центрального аппарата Федеральной таможенной службы составляет 1882 единицы (без персонала по охране и обслуживанию зданий), в том числе сотрудников, которым присвоены специальные звания, в количестве 828 единиц;

2) региональных таможенных управлений, таможен, таможенных постов, организаций, находящихся в ведении Службы (без персонала по охране и обслуживанию зданий): с 1 июля 2008 года — в количестве 63 752 единицы, в том числе сотрудников, которым присваиваются специальные звания, в количестве 17 847 единиц; с 1 января 2010 года планируется в количестве 65 721 единицы, в том числе сотрудников, которым присваиваются специальные звания, в количестве 16 612 единиц;

3) представительств (представителей) ФТС России за рубежом в количестве 69 единиц, в том числе сотрудников, которым присваиваются специальные звания, в количестве 13 единиц, федеральных государственных гражданских служащих в количестве 40 единиц и обслуживающего персонала в количестве 16 единиц.

Отличительные признаки службы в таможенных органах Российской Федерации:

1) есть инструмент для реализации функций, прав и обязанностей таможенных органов как органов исполнительной власти;

2) является федеральной государственной службой;

3) регулируется специальными правовыми актами;

4) сочетает правоохранительную и гражданскую виды государственных служб.

Действия должностных лиц таможенных органов при исполнении своих полномочий, естественно, не ограничиваются отношениями, складывающимися внутри самой таможенной администрации. Они взаимодействуют с иными субъектами: государственными и муниципальными органами, общественными объединениями, физическими и юридическими лицами. Правовыми основами таможенной службы регламентированы права и обязанности ее должностных лиц, осуществляемые при таком взаимодействии. Поэтому содержанием института таможенной службы являются как внутриаппаратные отношения (поступление на службу, ее прохождение и прекращение), так и управленческие — проявляющиеся при реализации правового статуса государственного служащего вовне.

4.2. Прохождение службы в таможенных органах

на службу в таможенные органы принимаются граждане, достигшие 18-летнего возраста, способные по своим личным и деловым качествам, уровню образования и состоянию здоровья обеспечить выполнение функций, возложенных на таможенные органы. Поступление на таможенную службу осуществляется на условиях контракта, который может заключаться на срок от одного года до десяти лет, а также до достижения гражданином предельного возраста пребывания на службе в таможенных органах. Кроме того, для принимаемых на работу может быть установлен и испытательный срок до 6 месяцев. Срочный трудовой договор заключается с государственным служащим в таможенных органах только в случаях, строго оговоренных Трудовым кодексом Российской Федерации. Во всех остальных случаях трудовой договор заключается без указания срока его окончания.

В содержание контракта включаются обязательные (необходимые) и дополнительные (факультативные) условия службы сотрудника.

Обязательными признаются следующие условия, по которым начальник таможенного органа и гражданин должны достичь соглашения и зафиксировать их в контракте: наименование должности с указанием структурного подразделения таможенного органа и места нахождения; дата начала исполнения служебных обязанностей; права и обязанности должностного лица; права и обязанности начальника таможенного органа; условия оплаты труда; режим служебного времени и времени отдыха; ответственность сторон за невыполнение взятых на себя обязательств.

Дополнительными (факультативными) считаются условия, вносимые в контракт по усмотрению сторон и конкретизирующие условия службы или устанавливающие дополнительные гарантии и компенсации сотруднику и членам его семьи. Стороны могут оговорить в контракте и любые другие условия, определяющие их дополнительные взаимные права и обязанности, которые не должны противоречить законодательству Российской Федерации.

не принимаются на службу в таможенные органы недееспособные, ограниченно дееспособные, а также лица при наличии у них неснятой или непогашенной судимости. Обязательным условием назначения на должность в таможенном органе является принятие присяги. Граждане при поступлении на службу в таможенные органы, а также сотрудники таможенных органов обязаны ежегодно представлять в налоговые органы сведения о полученных ими доходах и об имуществе, принадлежащем им на праве собственности, являющихся объектами налогообложения.

Назначение на должность и освобождение от нее осуществляется посредством приказа начальника соответствующего таможенного органа.

Должностные лица таможенных органов проходят аттестацию, целью которой выступает объективная оценка служебной и профессиональной деятельности сотрудника, определение его соответствия занимаемой должности, а также представление к государственной награде России. Профессиональное образование, в том числе повышение квалификации, кадров считается насущной необходимостью для достижения как общегосударственных, так и локальных задач.

. — Правовой статус должностных лиц

4.3. таможенных органов

Правовой статус должностного лица таможенного органа выражен в первую очередь в его правах и обязанностях. К основным правам лица, занимающего должность в таможенном органе, относятся права на:

1) ознакомление с документами, определяющими его права и обязанности по занимаемой должности, критерии оценки качества прохождения службы в таможенных органах, которые способствуют продвижению по службе, а также на организационнотехнические условия, необходимые для исполнения должностных обязанностей;

2) получение в установленном порядке информации и материалов, необходимых для исполнения должностных обязанностей;

3) посещение с целью исполнения должностных обязанностей организаций любых форм собственности;

4) принятие решений и участие в подготовке решений в соответствии с его должностными обязанностями;

5) участие по своей инициативе в конкурсе на замещение вакантной должности в таможенном органе;

6) продвижение по службе в таможенных органах, увеличение размера денежного довольствия с учетом выслуги лет, результатов службы и уровня квалификации;

7) переподготовку (переквалификацию) и повышение квалификации за счет средств, предусмотренных на содержание ФТС России;

8) пенсионное обеспечение с учетом выслуги лет;

9) проведение по его требованию служебного расследования для опровержения сведений, порочащих его честь и достоинство;

10) применение физической силы, специальных средств, а также боевого ручного стрелкового и холодного оружия в порядке и случаях, предусмотренных главой 61 ТК РФ.

В круг обязанностей должностного лица таможенного органа входят:

1) обеспечивать соблюдение Конституции Российской Федерации, исполнение федеральных конституционных законов и федеральных законов;

2) обеспечивать соблюдение и защиту прав и законных интересов граждан;

3) выполнять приказы и распоряжения начальников таможенных органов, отданные в пределах их должностных полномочий, за исключением заведомо незаконных;

4) своевременно рассматривать обращения граждан и общественных объединений, а также государственных органов, органов местного самоуправления и организаций;

5) соблюдать установленные в таможенном органе правила внутреннего распорядка, порядок обращения со служебной информацией, выполнять должностные инструкции;

6) поддерживать уровень квалификации, необходимый для исполнения должностных обязанностей;

7) хранить государственную и иную охраняемую законом тайну, а также не разглашать ставшие ему известными в связи с исполнением должностных обязанностей сведения, в том числе затрагивающие частную жизнь, честь и достоинство граждан.

Лицам, назначенным на соответствующие должности в таможенных органах из числа сотрудников, присваиваются специаль

ные звания, а государственным гражданским служащим — классные чины.

Прохождение службы в таможенных органах предусматривает и соблюдение должностными лицами установленных ограничений, а именно запретов на:

— занятие другой оплачиваемой деятельностью, кроме преподавательской, научной и иной творческой деятельности. При этом преподавательская, научная и иная творческая деятельность не может финансироваться исключительно за счет средств иностранных государств, международных и иностранных организаций, иностранных граждан и лиц без гражданства, если иное не предусмотрено международным договором Российской Федерации или законодательством Российской Федерации;

— совмещение службы в таможенных органах с исполнением обязанностей депутата федерального органа законодательной власти, органов законодательной власти субъектов Федерации, органов местного самоуправления;

— занятие предпринимательской деятельностью лично или через доверенных лиц;

— участие в качестве члена органа управления коммерческой организации, а также члена органа управления, попечительского или наблюдательного совета, иного органа иностранной некоммерческой неправительственной организации либо действующего на территории Российской Федерации ее структурного подразделения, за исключением случаев выполнения специальных заданий и иных установленных ситуаций;

— участие в качестве поверенного или представителя по делам третьих лиц в таможенных органах;

— использование в неслужебных целях средств материальнотехнического и информационного обеспечения, финансовых средств, другого государственного имущества, а также служебной информации;

— получение гонораров за публикации и выступления, связанные с исполнением должностных обязанностей;

— получение от физических и юридических лиц подарков, денежных вознаграждений, ссуд, услуг, средств на оплату развлечений, отдыха, транспортных расходов и иных вознаграждений, связанных с исполнением должностных обязанностей;

— принятие без разрешения Президента Российской Федерации наград, почетных и специальных званий иностранных государств, международных и иностранных организаций;

— выезд в служебные командировки за пределы Российской Федерации за счет средств физических и юридических лиц, за исключением служебных командировок, осуществляемых в соответствии с международными договорами Российской Федерации или на взаимной основе по договоренности федеральных органов государственной власти с государственными органами иностранных государств, международными организациями;

— использование своего служебного положения в интересах политических партий, общественных, в том числе религиозных, объединений для пропаганды отношения к ним.

| 4.4. |

Особенности дисциплинарной ответственности сотрудников таможенных органов

Права, обязанности и ответственность начальника таможенного органа по поддержанию служебной дисциплины, а также порядок применения поощрений и наложения дисциплинарных взысканий устанавливаются Дисциплинарным уставом таможенной службы.

Служебная дисциплина основывается на соблюдении каждым сотрудником Конституции РФ и действующего законодательства, на сознательном исполнении служебного долга, а также на личной ответственности сотрудников за экономическую безопасность Российской Федерации. Начальник таможенного органа несет персональную ответственность за состояние служебной дисциплины в таможенном органе, которым он руководит.

Нарушение служебной дисциплины (дисциплинарный проступок) — виновное неисполнение или ненадлежащее исполнение со. трудником возложенных на него должностных обязанностей.

V_________________________________________________ '__________________________________________________ ^

К грубым нарушениям служебной дисциплины относятся:

1) невыполнение сотрудником обязанностей, установленных подпунктами 1, 3 и 7 п. 1 ст. 17 Федерального закона «О службе в таможенных органах Российской Федерации»;

2) утрата сотрудником документов, предоставляющих право перемещения товаров или транспортных средств через таможен

ную границу Российской Федерации, а также имущества, задержанного или конфискованного при осуществлении таможенного оформления или таможенного контроля, личной номерной печати, боевого оружия;

3) прогул (в том числе отсутствие сотрудника на службе более трех часов в течение установленного ежедневного служебного времени) без уважительных причин;

4) появление сотрудника на службе в нетрезвом состоянии, в состоянии наркотического или токсического опьянения;

5) несоблюдение ограничений, установленных для сотрудников статьей 7 Федерального закона «О службе в таможенных органах Российской Федерации».

До наложения дисциплинарного взыскания от сотрудника должно быть затребовано письменное объяснение. При необходимости проводится служебная проверка указанных в нем сведений с вынесением соответствующего заключения по ее результатам. Отказ сотрудника от дачи письменного объяснения по поводу совершенного им проступка не может служить препятствием для применения дисциплинарного взыскания.

На сотрудников могут налагаться следующие виды дисциплинарных взысканий: замечание; выговор; строгий выговор; предупреждение о неполном служебном соответствии по результатам аттестации; увольнение из таможенных органов.

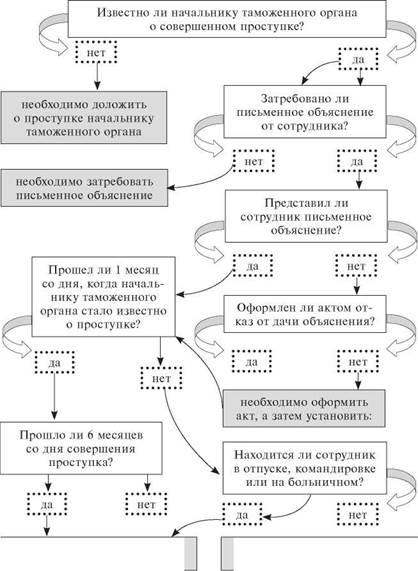

Дисциплинарное взыскание налагается не позднее месяца со дня, когда начальнику таможенного органа стало известно о совершенном проступке, не считая времени болезни сотрудника или пребывания его в отпуске, а по результатам ревизии финансовохозяйственной деятельности — не позднее 2 лет. Оно не может быть применено во время болезни сотрудника, в период его нахождения в отпуске или командировке, а также в случае, если со дня совершения проступка прошло более шести месяцев (см. схему 13).

Сотрудник считается не имеющим дисциплинарного взыскания, если в течение года со дня его наложения он не подвергался вновь дисциплинарному взысканию. Обжалование дисциплинарного взыскания начальнику вышестоящего таможенного органа осуществляется сотрудником в течение трех месяцев со дня ознакомления с соответствующим приказом, а по вопросам об увольнении — в месячный срок со дня вручения копии приказа об увольнении.

Схема 13

Порядок наложения дисциплинарного взыскания на сотрудника таможенного органа

|

| Наложение дисциплинарного взыскания невозможно |

| Наложение дисциплинарного взыскания возможно |

. _ Прекращение государственной службы 4.5. в таможенных органах

Основания для прекращения службы в таможенных органах ее

сотрудников предусмотрены в статье 48 Федерального закона «О службе в таможенных органах Российской Федерации». К ним, помимо собственного желания, относятся:

— достижение предельного возраста;

— выслуга срока службы, дающего право на пенсию;

— истечение срока действия контракта;

— проведение организационно-штатных мероприятий;

— перевод в другой государственный орган;

— призыв на военную службу или направление на заменяющую ее альтернативную гражданскую службу;

— состояние здоровья на основании заключения врачебной комиссии об ограниченной годности или негодности указанного сотрудника к службе в таможенных органах;

— признание аттестационной комиссией сотрудника не соответствующим занимаемой должности;

— однократное грубое нарушение служебной дисциплины или ее систематические нарушения;

— осуждение за преступление по приговору суда;

— прекращение гражданства Российской Федерации.

Для гражданских служащих дополнительными основаниями прекращения службы в таможенных органах на основании статьи 33 Федерального закона «О государственной гражданской службе Российской Федерации» являются:

— соглашение сторон служебного контракта;

— отказ гражданского служащего от предложенной для замещения иной должности гражданской службы в связи с сокращением должностей гражданской службы, изменением существенных условий служебного контракта или по состоянию здоровья;

— обстоятельства, не зависящие от воли сторон служебного контракта (например, восстановление на службе по решению суда гражданина, ранее замещавшего данную должность);

— несоблюдение ограничений, невыполнение обязательств, нарушение запретов, связанных с гражданской службой.

При несогласии должностного лица таможенного органа с решением об увольнении со службы в таможенных органах или о переводе на другую должность он вправе обжаловать это решение начальнику вышестоящего таможенного органа и (или) в суд.

вопросы для самоконтроля

1. Каковы особенности государственной службы в таможенных органах?

2. Применяются ли на таможенной службе нормы Трудового кодекса Российской Федерации?

3. Каков порядок прохождения государственной службы в таможенных органах?

4. Назовите ограничения при приеме на службу в таможенные органы и при ее прохождении.

5. Являются ли должностными лицами таможенных органов следующие граждане: начальник отдела валютного контроля таможни, юрист правового управления Федеральной таможенной службы Российской Федерации, инспектор таможенного поста, комендант таможенного управления, водитель автотранспортного отдела таможни, бухгалтер таможни, стажер на должность инспектора отдела таможенного оформления таможни, таможенный брокер, психолог таможни, декларант?

6. Назовите права и обязанности сотрудника таможенного органа. Отличаются ли они от прав и обязанностей государственного служащего?

7. При каких условиях должностные лица таможенных органов имеют право применять физическую силу, специальные средства и оружие? Ко всем ли лицам они применяются?

8. Каков порядок аттестации сотрудников таможенных органов?

9. Что понимается под нарушением служебной дисциплины?

10. Какие дисциплинарные проступки являются грубыми?

11. Какова процедура привлечения сотрудников таможенных органов к дисциплинарной ответственности?

12. Служебная проверка: ее задачи, порядок проведения.

13. В какой срок на сотрудника таможенного органа может налагаться дисциплинарное взыскание?

14. Каковы основания прекращения службы в таможенных органах?

15. Назовите основания прекращения таможенной службы по инициативе руководителя таможенного органа.

Дата добавления: 2015-12-08; просмотров: 712;