Предмет и метод таможенного права 1 страница

Таможенное право представляет собой средство государственного регулирования таможенного дела на территории Российской Федерации, так как правовое регулирование является, в принципе, государственным регулированием. Без таможенного права невозможно создание нормально функционирующего таможенного механизма, в основе которого лежит система исполнительной власти в лице таможенных органов.

Предмет таможенного права — общественные отношения, возникающие в процессе или по поводу перемещения товаров и транспортных средств через таможенную границу. В таможенном праве ключевым словом является «перемещение»: все, что связано с перемещением грузов через границу, — прерогатива таможенного права.

Основной метод таможенного права, — императивный метод — метод властных предписаний. Кроме императивного метода, в таможенном праве применяется и диспозитивный метод, однако пределы его действия существенно ограничены. В области таможенного дела он используется лишь в тех случаях, когда поведение субъектов регламентируется гражданско-правовыми нормами.

место таможенного права в системе российского права

До настоящего времени ученые не пришли к единому мнению относительно места таможенного права в системе иных отраслей. Долгие годы таможенное право рассматривалось как подотрасль или институт административного права.

Однако наиболее предпочтительной представляется позиция, подчеркивающая комплексность отрасли таможенного законодательства. Таможенное право включает в себя нормы различных отраслей права. Например, институт таможенных платежей регламентируется финансово-правовыми нормами, правоохранительная деятельность таможенных органов — административным и уголовным правом. В таможенном праве действуют и нормы международного права. Кодификация таможенного права подчеркивает значимость данной отрасли для государства.

z'" Л

Таможенное право — это комплексная отрасль российского '

законодательства, представляющая собой систему правовых норм

различной отраслевой принадлежности, которые устанавливаются

государством и предназначены для регулирования общественных

отношений, связанных с перемещением товаров и транспортных

средств через таможенную границу Российской Федерации.

ч__________________________________________________________________

Таможенное право тесно связано с другими отраслями: с конституционным правом. Учитывая, что таможенное право преследует публично-правовые интересы, основы государственных отношений, изучаемых конституционным правом, представляют собой фундамент для всего таможенного механизма. Конституционные положения, содержащие нормы, относящиеся к области таможенного дела, развиваются далее в отрасли таможенного права. Например, статья 71 Основного закона относит таможенное регулирование к исключительному федеральному ведению. Аналогичное положение установлено и в Таможенном кодексе Российской Федерации. В статье 74 Конституции России провозглашено единство таможенной территории нашего государства, указанная норма также находит свое отражение в положениях Кодекса и подзаконных нормативных актах;

с административным правом. Таможенные органы, как и другие органы исполнительной власти, функционируют с ними на единых принципах. Как и административному праву, таможенному праву присущ императивный метод регулирования. Кроме того, нарушения таможенных правил представляют собой разновидность административных правонарушений, поэтому, осуществляя правоохранительную деятельность, служащие таможенных органов обращаются к нормам Кодекса РФ об административных правонарушениях;

с финансовым правом. Таможенные органы — субъекты финансовой деятельности государства, что выражается в первую очередь в формировании доходной части государственного бюджета. Доходы от внешнеторговой деятельности — немалая составляющая казны Российской Федерации. Финансово-правовые аспекты таможенного законодательства выражаются в использовании положений, установленных в нормах важнейших источников финансового права — Налогового, Бюджетного кодексов Российской Федерации, других федеральных законах;

с уголовным правом. Основной источник данной отрасли — Уголовный кодекс Российской Федерации — содержит главу 22 «Преступления в сфере экономической деятельности», которая объединяет составы неправомерных деяний, совершаемых в области таможенного дела (контрабанда и др.). Должностные лица таможенных органов, осуществляя предварительное расследование по данным преступлениям, руководствуются нормами уголовного и уголовно-процессуального законодательства;

с гражданским правом. В области таможенного дела субъекты ВЭД используют и нормы гражданского законодательства. Договоры об оказании услуг, о перевозке грузов, о хранении товара, залоговые обязательства — все это сфера регулирования гражданского права. Таможенное законодательство содержит бланкетные нормы, отсылающие лиц к области цивилистики.

Таможенное право является юридической оболочкой категории «таможенное дело». Это понятие закреплено в части 2 ст. 1 ТК РФ. Под таможенным делом понимается совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования и запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, связанных с перемещением товаров и транспортных средств через таможенную границу.

1.3. Принципы таможенного права

Специфика отрасли таможенного права выражена в его принципах, которые делятся на общие и специальные (см. схему 1).

К общим принципам таможенного права относятся:

Законность — действия как таможенных органов, так и подконтрольных им субъектов (физических и юридических лиц, перемещающих товары через таможенную границу) должны строго соответствовать положениям Конституции Российской Федерации, федеральных законов (в том числе конституционных) и иному законодательству, а также международно-правовым нормам. Перемещение товаров и транспортных средств через таможенную

Схема 1

|

Принцип свободы выбора таможенного режима (ст. 156 ТК РФ)

Принцип обязательности соблюдения запретов и ограничений (ст. 158 ТК РФ)

границу Российской Федерации, согласно части 2 ст. 12 ТК РФ, должно производиться в порядке, установленном таможенным законодательством.

Равноправие — одна из характеристик демократического общества. В области таможенного дела, согласно части 1 ст. 12 ТК РФ, все лица на равных основаниях имеют право на ввоз-вывоз товаров и транспортных средств, равно как и на осуществление внешнеэкономической деятельности на условиях, не противоречащих действующему законодательству. Как правило, никто из субъектов ВЭД не может быть лишен такого права или ограничен в нем.

Разделение властей — существование и функционирование трех ветвей власти сказывается и на правовом регулировании таможенного дела. Федеральное Собрание Российской Федерации как орган законодательной власти принимает законы, направленные, в частности, на регулирование отношений в области таможенного дела. Непосредственную их реализацию обеспечивают органы исполнительной власти — в данном случае таможенные органы. В рамках правосудия разрешаются таможенные споры, привлекаются к уголовной ответственности виновные лица.

Федерализм выражается в строгом подчинении нижестоящих таможенных органов вышестоящим. Во главе таможенных органов, которые являются федеральными органами государственной власти, находится Федеральная таможенная служба Российской Федерации. В соответствии с частью 2 ст. 401 ТК РФ органы государственной власти субъектов Федерации, органы местного самоуправления, общественные объединения не могут вмешиваться в деятельность таможенных органов при осуществлении ими своих функций.

Сочетание публичных и частных интересов — преследуя публичные цели (формирование доходной части бюджетной системы, усиление борьбы с неправомерными деяниями в области таможенного дела), органы государственной власти должны ориентироваться и на частноправовые начала. В современных условиях приоритетные направления деятельности таможенных органов состоят в содействии развитию внешней торговли, ускорении товарооборота, унификации таможенных процедур. Это свидетельствует о стремлении государства к достижению оптимального баланса между публичными и частными интересами, что позволит добиться максимальной эффективности деятельности таможенных органов Российской Федерации.

Характерные черты отрасли таможенного права выражены в его специальных принципах, в качестве которых выступают:

Федеральное таможенное регулирование — начало, установленное Конституцией России, развивается в части 1 ст. 1 ТК РФ, где подтверждается, что регулирование отношений в области таможенного дела находится в исключительном ведении Российской Федерации.

Охрана интересов государства и его граждан. Нормой статьи 13 ТК РФ предусмотрена обязательность вывоза товаров, запрещенных в соответствии с российским законодательством к ввозу на таможенную территорию Российской Федерации. Такой запрет может устанавливаться, исходя из соображений государственной безопасности, защиты общественного порядка, нравственности населения, защиты животных и растений, охраны окружающей природной среды и других интересов. Так, таможенные органы пресекают попытки незаконного перемещения через таможенную границу наркотических средств, оружия, ядовитых веществ и других «нежелательных» товаров.

Защита экономической безопасности России — сохранение суверенитета страны в этом ракурсе предполагает установление обоснованных ограничений на перемещение некоторых видов товаров через таможенную границу. Такие ограничения включаются в предмет таможенного регулирования и устанавливаются законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ч. 1, 2 ст. 1 ТК РФ). Они могут основываться на направлениях экономической политики, условиях выполнения международных обязательств России, необходимости защиты внутреннего потребительского рынка, а также быть ответом на дискриминационные или другие ущемляющие интересы российских лиц меры иностранных государств и их союзов.

Обоснованность и минимальная необходимость требований таможенных органов. Учитывая нацеленность таможенных органов на содействие развитию внешней торговли, их требования, предъявляемые при осуществлении таможенного оформления и таможенного контроля, в соответствии с частью 3 ст. 14 ТК РФ, ограничены. Они (требования) не могут служить препятствием для перемещения товаров и транспортных средств через таможенную границу и осуществления деятельности в области таможенного дела в большей степени, чем это минимально необходимо для обеспечения соблюдения таможенного законодательства. Обязательность обоснованности и ограниченности требований таможенных органов установлена и в других нормах Таможенного кодекса.

Свобода выбора таможенного режима. Это начало установлено положением статьи 156 ТК РФ и характеризуется тем, что лицо, перемещающее товары, вправе в любое время выбрать любой таможенный режим для таких товаров, а также изменить его на другой. При этом не имеют значения потребительские свойства товара, его количество, страна происхождения и другие условия, предусмотренные таможенным законодательством.

Обязательность соблюдения запретов и ограничений применяется при помещении товаров под любые таможенные режимы. В этом случае согласно статье 158 ТК РФ лица обязаны соблюдать запреты и ограничения, не носящие экономического характера, а также требования законодательства Российской Федерации, установленные в целях валютного регулирования и валютного контроля.

1.4. Источники таможенного права

В Конституции Российской Федерации содержится понятие таможенное регулирование. Согласно части 1 ст. 1 ТК РФ оно заключается в установлении порядка и правил, при соблюдении которых лица реализуют право на перемещение товаров и транспортных средств через таможенную границу России. Иными словами, государство с помощью норм права определяет те положения, которые подлежат выполнению физическими и юридическими лицами при перемещении грузов через границу. Совокупность этих норм составляет содержание таможенного законодательства.

Принцип федерального таможенного регулирования ограничивает круг источников таможенного права исключительно правовыми актами законодательных и исполнительных органов государственной власти, принимаемыми исключительно на федеральном уровне. Они обязательны для исполнения физическими и юридическими лицами на всей территории России. В перечне его источников нет и не может быть актов государственных органов субъектов Федерации и органов местного самоуправления.

В систему источников таможенного права входят (см. схему 2):

Конституция Российской Федерации. Положения Основного закона формируют основы таможенного регулирования (ст. 71). Нормы Конституции гарантируют единство экономического пространства на территории страны, свободное перемещение товаров, услуг и финансовых средств, поддержку конкуренции, свободу экономической деятельности (ст. 8), обязывают каждого платить установленные налоги и сборы (ст. 57), устанавливают единство

Схема 2

Система источников таможенного права

|

таможенной территории (ст. 74). Названные и иные положения Конституции находят свое отражение и развитие в нормах таможенного законодательства и подзаконных нормативных актах;

международные договоры и соглашения имеют особое значение для формирования национального таможенного законодательства, образуют особую группу источников таможенного права (например, Договор о создании Евразийского экономического сообщества от 10 октября 2000 г., Международная конвенция о Гармонизированной системе описания и кодирования товаров (заключена в Брюсселе 14 июня 1983 г.);

федеральные законы как источники таможенного права делятся в науке на две группы:

• органические (кодифицированные) законы (Таможенный, Налоговый, Бюджетный кодексы Российской Федерации, Кодекс Российской Федерации об административных правонарушениях и др.);

• иные текущие законы (например, Закон Российской Федерации «О таможенном тарифе», федеральные законы «О государственном регулировании внешнеторговой деятельности» и «О валютном регулировании и валютном контроле»).

Наиболее многочисленную группу источников таможенного права образуют подзаконные нормативные акты: указы Президента РФ, постановления Правительства РФ, нормативные акты Минэкономразвития России, Минфина России, ФТС России. Примеры таких источников таможенного права вы найдете в библиографическом списке к каждой теме курса лекций.

Примечательно, что таможенное законодательство содержит основания для принятия Правительством Российской Федерации и ФТС России подзаконных нормативных актов, устанавливая пределы подзаконного нормотворчества.

1.5. Таможенное правоотношение, его элементы

Таможенные правоотношения представляют собой общественные отношения, урегулированные нормами таможенного права и возникающие в процессе или по поводу перемещения товаров и транспортных средств через таможенную границу Российской Федерации.

Особенности таможенных правоотношений

Во-первых, они возникают, функционируют и развиваются только на основе таможенно-правовых норм, содержащихся в различных источниках. Отношения, не урегулированные нормами права, не носят правовой характер.

Во-вторых, индивидуализированы, так как в них вступают конкретные субъекты — носители юридических прав и обязанностей. При этом участниками правоотношений являются две и более стороны.

В-третьих, возникают на основе перемещения товаров и транспортных средств через таможенную границу или связаны с таким перемещением. Иными словами, эти правоотношения носят имущественный характер, так как предполагают перемещение материальных ценностей или денежных средств. Такая особенность вытекает из специфики предмета правового регулирования таможенного права.

В-четвертых, имеют публичный характер. Для их возникновения, как правило, достаточно волеизъявления одной из сторон.

В большинстве случаев стороной в правоотношениях такого рода выступают таможенные органы, которые в своей деятельности применяют императивный метод: взимают таможенные платежи, производят таможенный досмотр, привлекают к ответственности виновных лиц.

В-пятых, охраняются от возможных нарушений принудительной силой государства в лице его органов (например, органов административной юрисдикции). Участник правоотношений, который считает, что его права нарушены, вправе обратиться за защитой в компетентные органы. В соответствии со ст. 45 Конституции РФ каждый вправе защищать свои права и свободы всеми способами, не запрещенными законом.

Как и любое правоотношение, таможенное правоотношение имеет свою структуру, которая включает: объект правоотношений, субъекты правоотношений и содержание правоотношений.

Объектом таможенного правоотношения является порядок, складывающийся в связи с перемещением через таможенную границу товаров и транспортных средств.

Субъектами таможенньх правоотношений являются их конкретные участники. Как правило, с одной стороны, это таможенные органы, а с другой — физические и юридические лица, перемещающие через таможенную границу товары и транспортные средства.

Содержание таможенного правоотношения составляют субъективные права и юридические обязанности его участников.

Таможенные правоотношения классифицируются (схема 3) на регулятивные (связанные с правомерным поведением субъектов) и охранительные (складывающиеся в процессе совершения субъектом нарушений таможенного законодательства). Они также подразделяются на простые (в таком правоотношении задействованы две стороны) и сложные (отношение возникает между тремя и более субъектами).

Кроме того, таможенные правоотношения могут быть прямыми (их большинство) и косвенными. Прямыми они являются тогда, когда непосредственно основаны на перемещении груза через границу, а косвенные возникают лишь в связи или по поводу перемещения товаров через границу. Например, перевозчик, не занимаясь внешнеэкономической деятельностью, получает разрешение на внутренний таможенный транзит товаров, ранее ввезенных в страну.

Схема 3

Классификация таможенных правоотношений

|

Наконец, таможенные правоотношения возникают на основе материальных и процессуальных норм. В соответствии с этим они дифференцируются на материальные и процессуальные.

ВОПРОСЫ для САМОКОНТРОЛЯ

1. Какие отношения составляют предмет таможенного права?

2. Почему императивный метод является основным способом регулирования таможенных отношений?

3. Приведите примеры таможенных отношений, регулируемых с помощью диспозитивного метода?

4. Найдите аргументы, доказывающие, что таможенное право является комплексной отраслью российского законодательства.

5. С какими отраслями права наиболее тесно связано таможенное право? Приведите примеры.

6. Что означает принцип федерального таможенного регулирования? В каких нормах права он закреплен?

7. Каково содержание принципа обоснованности и минимальной необходимости требований таможенных органов?

8. Назовите методы таможенного права и приведите примеры их применения.

9. В каких конституционных нормах закреплены правовые основы таможенного дела?

10. Каковы особенности таможенных правоотношений?

СПИСОК НОРМА ТИВНЫХ ПРАВОВЫХ АКТОВ

Конституция Российской Федерации (п. «ж» ст. 71, ч. 1 и 2 ст. 67) Таможенный кодекс Российской Федерации (ст. 1, 2, 6, 7, 8, 11, 12, 13, 15, 45, ч. 2 ст. 156, ст. 158, 358, 401)

Кодекс Российской Федерации об административных правонарушениях (гл. 16)

Налоговый кодекс Российской Федерации (ч. 2 ст. 2, ст. 4 и 5) Бюджетный кодекс Российской Федерации (ч. 1 ст. 51)

Уголовный кодекс Российской Федерации (ст. 188—190, 193, 194) Закон Российской Федерации от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» (ст. 1 и 2)

Федеральный закон от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (ст. 4) Федеральный закон от 15 июля 1995 г. № 101-ФЗ «О международных договорах Российской Федерации» (п. «а» ст. 2, ч. 2 ст. 3, ст. 5 и 6, ч. 2 ст. 32)

Указ Президента Российской Федерации от 23 мая 1996 г. № 763 «О порядке опубликования и вступления в силу актов Президента Российской Федерации и нормативных правовых актов федеральных органов исполнительной власти»

Постановление Правительства Российской Федерации от 13 августа 1997 г. № 1009 «Об утверждении Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации»

Приказ ФТС России от 24 мая 2006 г. № 469 «Об утверждении Административного регламента Федеральной таможенной службы по предоставлению государственной услуги по информированию о правовых актах в области таможенного дела и консультированию по вопросам таможенного дела и иным вопросам, входящим в компетенцию таможенных органов»

Тема 2

субъекты таможенных правоотношений

^ ^ Таможенные органы российской Федерации в системе

2.1. федеральных органов исполнительной власти

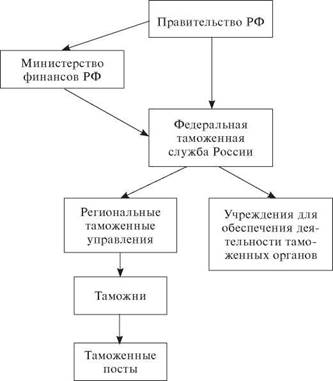

Согласно части 3 ст. 1 ТК РФ общее руководство таможенным делом осуществляет Правительство Российской Федерации. Ему напрямую подчинена система таможенных органов, в которую входят:

— Федеральная таможенная служба Российской Федерации (центральный федеральный орган исполнительной власти, уполномоченный в области таможенного дела);

— региональные таможенные управления;

— таможни;

— таможенные посты.

В систему таможенных органов в соответствии с частью 4 ст. 402 ТК РФ входят и иные, не являющиеся правоохранительными органами учреждения с их специфическими функциями: таможенные лаборатории, вычислительные центры и учебные заведения. Они созданы для обеспечения деятельности таможенных органов. Эта система характеризуется как единая, федеральная и централизованная.

Определенными полномочиями в области таможенного дела обладает Министерство финансов Российской Федерации. Оно наделено правом выработки государственной политики и нормативно-правового регулирования в сфере таможенных платежей, определения таможенной стоимости товаров и транспортных средств. Место таможенных органов в системе иных федеральных органов исполнительной власти отражает схема 4.

Система таможенных органов строится на ряде принципов, к числу которых относятся: законность, единство и целостность данной системы; единство цели и задач таможенных органов, федерализм, взаимодействие с иными субъектами, гласность, ответственность.

Как органы исполнительной власти федерального уровня они осуществляют контрольно-надзорную деятельность за соблюде-

Схема 4

Таможенные органы Российской Федерации и их место в системе федеральных органов исполнительной власти

|

нием порядка перемещения через таможенную границу товаров и транспортных средств[I].

В отличие от нижестоящих таможенных органов ФТС России наделено функцией нормотворчества, что позволяет данной службе принимать нормативные правовые акты подзаконного характера в области таможенного дела по различным направлениям.

Руководитель ФТС России назначается на должность и освобождается от нее Правительством Российской Федерации. Он несет персональную ответственность за осуществление возложенных на ФТС России полномочий. Его заместители назначаются на должность и освобождаются от нее Правительством Российской Федерации по представлению руководителя ФТС России.

Статистика: в ФТС России имеется 6 заместителей руководителя, в том числе один первый заместитель руководителя и статс- секретарь — заместитель руководителя, а также 8 главных управлений и 13 управлений по основным направлениям деятельности Службы.

Деятельность региональных таможенных управлений распространяется на территорию одного из федеральных округов, в которых они и располагаются. Они осуществляют руководство деятельностью таможен (за исключением таможен, непосредственно подчиненных ФТС России) и таможенных постов, находящихся в регионе их деятельности, и являются по отношению к ним вышестоящим таможенным органом. Региональное таможенное управление возглавляет начальник, назначаемый на должность и освобождаемый от должности руководителем ФТС России. В настоящее время в России создано и действует 7 региональных таможенных управлений: Дальневосточное, Приволжское, СевероЗападное, Сибирское, Уральское, Центральное и Южное.

ФТС России образует также специализированные региональные таможенные управления, выполняющие особые функции в целях обеспечения правоохранительной деятельности всей системы таможенных органов, а также обеспечения собственной безопасности (например, Региональное оперативно-поисковое управление). (См. схему 5.)

Таможня входит в единую федеральную централизованную систему таможенных органов и обеспечивает реализацию задач и функций ФТС России в своем регионе деятельности (как правило, на территории одного субъекта Федерации). По отношению к подчиненным ей таможенным постам она выступает вышестоящим органом. Начальник таможни руководит ею на принципах единоначалия и персональной ответственности. Он назначается на должность и освобождается от нее руководителем ФТС России. Кандидатура на должность начальника таможни должна быть согласована с высшим должностным лицом субъекта Федерации.

Деятельность таможенного поста, как правило, распространяется на 1—2 района. Располагаются посты в узлах транспортной развязки, международных аэропортах, морских портах и иных местах пересечения таможенной границы. В большинстве случаев

Схема 5

Таможенные органы, непосредственно подчиненные Федеральной таможенной службе россии

| № п/п | региональные таможенные управления |

| Дальневосточное таможенное управление | |

| Приволжское таможенное управление | |

| Северо-Западное таможенное управление | |

| Сибирское таможенное управление | |

| Уральское таможенное управление | |

| Центральное таможенное управление | |

| Южное таможенное управление | |

| Специализированные региональные таможенные управления | |

| Региональное оперативно-поисковое управление | |

| Региональное таможенное управление радиоэлектронной безопасности объектов таможенной инфраструктуры | |

| Региональное таможенное управление организации силового обеспечения | |

| Центральное экспертно-криминалистическое таможенное управление | |

| Специализированные таможни | |

| Внуковская | |

| Домодедовская | |

| Центральная базовая | |

| Центральная акцизная таможня | |

| Центральная таможня (Кинологический центр ФТС России) | |

| Центральная энергетическая таможня | |

| Шереметьевская |

таможенный пост статусом юридического лица не обладает. Его возглавляет начальник, назначаемый на должность и освобождаемый от должности руководителем ФТС России.

Порядок замещения должностей руководителей таможенных органов представлен в схеме 6.

Схема 6

Порядок назначения на должности руководителей таможенных органов

|

В систему территориальных таможенных органов включаются и специализированные органы. Их полномочия ограничены рамками определенного направления. Частью 2 ст. 402 ТК РФ предусмотрено право ФТС России создавать специализированные таможенные органы, компетенция которых ограничивается отдельными правомочиями для выполнения некоторых функций, возложенных на таможенные органы, либо для совершения таможенных операций в отношении определенных видов товаров.

Основные функции таможенных органов перечислены в статье 403 ТК РФ. Они осуществляют таможенное оформление и таможенный контроль; взимают таможенные платежи; обеспечивают соблюдение порядка перемещения товаров и транспортных средств через таможенную границу; ведут борьбу с контрабандой и иными нарушениями таможенного законодательства; участвуют в осуществлении валютного контроля; ведут таможенную статистику внешней торговли; осуществляют информирование и консультирование в области таможенного дела.

Дата добавления: 2015-12-08; просмотров: 4155;