Предмет и метод таможенного права 4 страница

список нормативных правовых актов и официальных актов высших судебных органов

Таможенный кодекс Российской Федерации (ст. 414—417)

Федеральный закон от 21 июля 1997 г. № 114-ФЗ «О службе в таможенных органах Российской Федерации»

Федеральный закон от 30 июня 2002 г. № 78-ФЗ «О денежном довольствии сотрудников некоторых федеральных органов исполнительной власти, других выплатах этим сотрудникам и условиях перевода отдельных категорий сотрудников федеральных органов налоговой полиции и таможенных органов Российской Федерации на иные условия службы (работы)»

Федеральный закон от 27 мая 2003 г. № 58-ФЗ «О системе государственной службы Российской Федерации» (ст. 1—5, 7—10, 12, 13) Федеральный закон от 27 июля 2004 г. № 79-ФЗ «О государственной гражданской службе Российской Федерации»

Указ Президента Российской Федерации от 16 ноября 1998 г. № 1396 «Об утверждении Дисциплинарного устава таможенной службы Российской Федерации»

Указ Президента Российской Федерации от 1 февраля 2005 г. № 110 «О проведении аттестации федерального государственного служащего» Указ Президента Российской Федерации от 7 мая 2005 г. № 513 «О дополнительных мерах по обеспечению социальных гарантий должностным лицам таможенных органов Российской Федерации»

Указ Президента Российской Федерации от 24 марта 2008 г. № 394 «Об утверждении перечня должностей высшего начальствующего состава в таможенных органах Российской Федерации и соответствующих этим должностям специальных званий»

Положение о порядке заключения контракта о службе в таможенных органах Российской Федерации, утв. приказом Минэкономразвития России от 14 октября 2005 г. № 260

Положение о порядке проведения аттестации сотрудников таможенных органов Российской Федерации, утв. приказом ГТК России от 29 октября 2003 г. № 1215

Инструкция об организации работы по предоставлению отпусков должностным лицам таможенных органов Российской Федерации, утв. приказом ФТС России от 31 марта 2005 г. № 260

Приказ ФТС России от 26 октября 2005 г. № 997 «Об утверждении порядка принятия присяги сотрудниками таможенных органов Российской Федерации»

Приказ ФТС России от 12 декабря 2006 г. № 1304 «Об утверждении перечней должностей сотрудников старшего начальствующего состава, среднего начальствующего состава и младшего состава таможенных органов Российской Федерации, учреждений, находящихся в ведении ФТС России, и представительств таможенной службы Российской Федерации за рубежом, соответствующих им специальных званий и общих квалификационных требований»

Инструкция о порядке и условиях прохождения испытания при приеме на службу в таможенные органы Российской Федерации, утв. приказом ФТС России от 3 июля 2006 г. № 612

Методика проведения конкурса на замещение вакантной должно - сти государственной гражданской службы, порядке и сроках работы конкурсных комиссий в таможенных органах Российской Федерации, утв. приказом ФТС России от 8 сентября 2006 г. № 858

Типовые правила внутреннего трудового распорядка таможенных органов Российской Федерации, утв. приказом ФТС России от 18 сентября 2006 г. № 892

Методические рекомендации о разработке и утверждении должностного регламента государственного гражданского служащего таможенного органа Российской Федерации, утв. распоряжением ФТС России от 4 апреля 2005 г. № 139-р

Определение Конституционного Суда Российской Федерации от

19 февраля 2004 г. № 35-О «Об отказе в принятии к рассмотрению жалобы гражданина Трещалина Александра Васильевича на нарушение его конституционных прав подпунктом 3 пункта 1 статьи 17 Федерального закона «О службе в таможенных органах Российской Федерации»

Определение Конституционного Суда Российской Федерации от

20 октября 2005 г. № 378-О «Об отказе в принятии к рассмотрению жалобы гражданина Климова Владимира Петровича на нарушение его конституционных прав пунктами 2 и 4 части первой Трудового кодекса Российской Федерации и пунктом 3 статьи 48 Федерального закона «О службе в таможенных органах Российской Федерации»

Тема 5 правовое регулирование таможенных режимов

| 5.1. |

Таможенный режим в системе таможенных процедур

'------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------- N

Таможенная процедура — совокупность положений, предусма- '

тривающих порядок совершения таможенных операций и определяющих статус товаров и транспортных средств для таможенных целей.

\ ✓

Большая часть положений Таможенного кодекса РФ посвящена таможенным процедурам, важнейшее место среди которых занимают таможенные режимы. Они тесно связаны и с производством таможенного оформления, и с осуществлением таможенного контроля, и с порядком уплаты таможенных платежей.

/--------------------------------------------------------------------------------------------------------------------------------------- Ч

Таможенный режим — это таможенная процедура, определяющая совокупность требований и условий, включающих порядок применения в отношении товаров и транспортных средств таможенных пошлин, налогов и запретов и ограничений, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности (ч. 1 п. 22 ст. 11 ТК РФ).

С помощью таможенного режима устанавливается статус товаров и транспортных средств для таможенных целей в зависимости от целей их перемещения через таможенную границу и использования на таможенной территории России либо за ее пределами.

Через таможенную границу России товары перемещаются в соответствии с их таможенными режимами. Ввоз или вывоз материальных предметов влекут за собой обязанность лица поместить товары под один из таможенных режимов. В то же время лицо вправе в любое время выбрать любой таможенный режим или изменить его на другой, что обусловлено принципом свободы выбора таможенного режима.

Правовые режимы, как правило, действуют в отраслях публичного права, так как отражают интересы государства в той или иной области или сфере. В таможенном праве применение режи

мов обусловлено целями и задачами государственного регулирования внешнеэкономической деятельности. На таможенные органы возлагаются обязанности по применению установленных мер для обеспечения соблюдения режимных правил.

Сущность таможенных режимов состоит в том, что в них отражены условия, подлежащие соблюдению, и формальности, которые должны допускаться в отношении товаров и транспортных средств, помещенных под соответствующий режим. При этом вне зависимости от выбранного таможенного режима лицо обязано соблюдать запреты и ограничения, не имеющие экономического характера и установленные в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а также законодательные требования, установленные в целях валютного регулирования и валютного контроля.

Важнейшим условием применения таможенного режима является определение его действия во времени и пространстве. Начало действия таможенного режима осуществляется при ввозе товаров и транспортных средств с момента пересечения таможенной границы России, а при вывозе — с начала таможенного оформления, с момента размещения товаров и транспортных средств в зоне таможенного контроля. Днем помещения товаров под таможенный режим считается день выпуска товаров таможенным органом.

Завершение действия таможенного режима устанавливается для каждого таможенного режима самостоятельно. Например, режим экспорта завершается вывозом товаров за рубеж, режим временного вывоза завершается возвратом товаров в страну. При ввозе товаров в страну таможенный режим, как правило, прекращает свое действие с момента выпуска для свободного обращения.

Приостановление действия таможенного режима возможно в случае изъятия товаров, помещенных под таможенный режим, по делу о нарушении таможенных правил. Если впоследствии к таким товарам не применяется конфискация как мера ответственности, действие таможенного режима возобновляется. Кроме того, приостановление при выборе отдельных таможенных режимов возможно по просьбе лица, а также при некоторых других обстоятельствах.

Действие таможенных режимов в пространстве ограничивается пределами таможенной территорией России, на которой субъект вправе выбрать для перемещаемых товаров и транспортных средств один из таможенных режимов, предусмотренных Таможенным кодексом Российской Федерации. В особых экономических зонах, являющихся частью российской таможенной территории, действует режим свободной таможенной зоны. В этом случае иностранные товары размещаются и используются в пределах территории особой экономической зоны без уплаты таможенных пошлин и налога на добавленную стоимость, а также без применения к указанным товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта с уплатой акциза и без уплаты вывозных таможенных пошлин.

В статье 155 ТК РФ приводится классификация таможенных режимов (схема 14).

Схема 14

|

5.2. Основные таможенные режимы

Правовое регулирование основных таможенных режимов отражено в главе 18 ТК РФ.

Выпуск для внутреннего потребления — таможенный режим, при котором ввезенные на таможенную территорию Российской Федерации товары остаются на ней без обязательства об их вывозе (ст. 163 ТК РФ/

Статус находящихся в свободном обращении они приобретают после уплаты таможенных платежей и соблюдения всех нетарифных ограничений. Если же данные условия не будут выполнены, товары подлежат условному выпуску. Выпуск для свободного обращения является наиболее распространенным режимом и применяется для большинства импортируемых товаров. При соблюдении всех требований законодательства физические и юридические лица вправе ввезти товары с любой целью: для потребления населением, коммерческой деятельности, нужд предприятий.

Экспорт — таможенный режим, при котором товары, находящиеся в свободном обращении на таможенной территории Российской Федерации, вывозятся с нее без обязательства об обратном ввозе (ст. 165 ТК РФ).

Экспорт предусматривает уплату вывозных таможенных пошлин, а также соблюдение нетарифных ограничений (например, экспортный контроль). Кроме того, лицом должны быть выполнены иные требования и условия, установленные актами таможенного законодательства и иными федеральными правовыми актами. К их числу можно отнести обязательное зачисление экспортером на счет в уполномоченном банке валютной выручки от экспорта товаров.

В целях избежания двойного налогообложения при выборе данного режима производятся освобождение от уплаты, возврат или возмещение внутренних налогов в соответствии с положениями налогового законодательства. Порядок возмещения сумм налога на добавленную стоимость (НДС) по экспортным операциям определен в статье 176 НК РФ.

Международный таможенный транзит — это режим, при котором иностранные товары перемещаются по таможенной территории России под таможенным контролем между местами их прибытия и убытия, если их путь начинается и заканчивается за таможенной границей России (ст. 167 ТК РФ).

При транзите не требуется уплата таможенных пошлин и налогов. К товарам также не применяются запреты и ограничения экономического характера. Данный режим применяется исключительно для иностранных товаров, за исключением тех, транзит которых запрещен в соответствии с законодательством Российской Федерации и международно-правовыми нормами.

Международный транзит допускается с письменного разрешения таможенного органа, в регионе деятельности которого начинается перевозка товаров. Такое разрешение может быть выдано при соблюдении следующих условий (ч. 2 ст. 80 ТК РФ):

— если в отношении ввозимых товаров проведены пограничный и иные виды государственного контроля, когда товары подлежат ему;

— если в отношении товаров представлены разрешения и (или) лицензии, когда это необходимо;

— если в отношении товаров представлена транзитная декларация;

— если обеспечена идентификация товаров (путем наложения таможенных пломб и печатей, проставления штампов, нанесения маркировки и т.д.);

— если транспортное средство оборудовано надлежащим образом в случае, когда товары перевозятся под таможенными пломбами и печатями;

— если приняты меры по обеспечению соблюдения таможенного законодательства (например, таможенное сопровождение).

Разрешение на транзит должно быть выдано не позднее 3 дней с момента принятия транзитной декларации. При этом таможенный орган устанавливает срок международного транзита (не более 2000 км за три дня для перевозок воздушным транспортом и за один месяц — для перевозок остальными видами транспорта) и определяет место доставки. Указанный срок может быть продлен вследствие аварии, действия непреодолимой силы, а также по мотивированному запросу заинтересованного лица. Таможенным кодексом устанавливается упрощенный порядок применения международного транзита. Он возможен при ситуации, когда места прибытия и убытия транзитных товаров совпадают.

Под режим международного транзита помещаются также товары, перемещаемые по территории страны с применением книжки МДП (международной дорожной перевозки). Такое перемещение осуществляется без их промежуточной перегрузки, в дорожных транспортных средствах, составах транспортных средств или контейнерах, с пересечением одной или нескольких границ от таможни места отправления одного государства до таможни места назначения другой или той же самой страны при условии, что определенная часть операции МДП между ее началом и концом производится автомобильным транспортом. Грузы, перевозимые с соблюдением данной процедуры освобождаются от уплаты таможенных пошлин и налогов в промежуточных таможнях. Как правило, они также освобождаются от таможенного досмотра.

5.3. Экономические таможенные режимы

Правовые основы большинства экономических таможенных режимов содержатся в главе 19 ТК РФ.

Таможенные режимы переработки товаров подразделяются на три вида:

— на таможенной территории;

— для внутреннего потребления;

— вне таможенной территории.

Переработка на таможенной территории — таможенный режим, при котором ввезенные товары используются на таможенной территории Российской Федерации в течение установленного срока (срока переработки товаров) для целей проведения операций по переработке товаров с полным условным освобождением от уплаты таможенных пошлин, налогов при условии вывоза продуктов переработки с таможенной территории нашего государства в определенный срок (ст. 173 ТК РФ).

Переработка для внутреннего потребления — таможенный режим, при котором ввезенные товары используются на таможенной территории Российской Федерации в течение установленного срока (срока переработки товаров) для целей проведения операций по переработке товаров с полным условным освобождением от уплаты таможенных пошлин с последующим выпуском продуктов переработки для свободного обращения с уплатой таможенных пошлин по ставкам, применяемым к продуктам переработки (ст. 187 ТК РФ).

Переработка вне таможенной территории — таможенный режим, при котором товары вывозятся с таможенной территории Российской Федерации для целей проведения операций по переработке товаров в течение установленного срока (срока переработки товаров) с последующим ввозом продуктов переработки с полным или частичным освобождением от уплаты ввозных таможенных пошлин, налогов (ст. 197 ТК РФ).

Данные режимы могут быть охарактеризованы рядом общих черт, а также некоторыми специфическими особенностями (см. таблицу 1).

Сравнительный анализ основных условий таможенных режимов переработки товаров

| \ Условие \ таможенного \ режима Вид \ таможен- \ ного режима\ переработки X | Наличие разрешения таможенного органа | Требование идентификации товаров в продуктах их переработки | Срок переработки | Допустимые операции по переработке | Завершение таможенного режима (в большинстве случаев) |

| На таможенной территории | требуется | осуществляется таможенным органом | 2 года (более 2 лет — по решению Правительства России) | переработка, обработка, изготовление новых товаров, ремонт товаров, потребление товаров в процессе переработки | вывоз продуктов переработки |

| Для внутреннего потребления | требуется | осуществляется таможенным органом | 1 год | переработка, обработка, изготовление новых товаров | выпуск продуктов переработки для свободного обращения |

| Вне таможенной территории | требуется | осуществляется таможенным органом | 2 года | переработка, обработка, изготовление новых товаров, ремонт товаров | ввоз продуктов переработки на таможенную территорию |

| Тема 5. Правовое регулирование таможенных режимов |

Идентификация товаров в продуктах переработки допускается с использованием следующих способов:

1) проставление заявителем, переработчиком или должностным лицом таможенного органа печатей, штампов, цифровой или другой маркировки на ввезенные товары;

2) подробное описание ввезенных товаров, их фотографирование, изображение в масштабе;

3) сопоставление результатов исследования проб или образцов ввезенных товаров и продуктов их переработки;

4) использование серийных номеров или другой маркировки производителя ввезенных товаров.

Временный ввоз — таможенный режим, при котором иностранные товары используются в течение определенного срока (срока временного ввоза) на таможенной территории России с полным или частичным условным освобождением от уплаты таможенных пошлин, налогов и без применения к этим товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности (ст. 209 ТК РФ).

Применение данного режима возможно при условии, что товары могут быть идентифицированы таможенным органом при их обратном вывозе. Исключение составляют случаи, установленные правилами международных договоров, когда допускается замена временно ввезенных товаров предметами того же типа.

Временно ввезенными товарами, как правило, может пользоваться лицо, получившее на это разрешение. Оно несет ответственность за уплату таможенных платежей.

Товары, помещаемые под данный режим, должны оставаться в первоначальном состоянии, за исключением изменений вследствие естественного износа или естественной убыли при нормальных условиях перевозки и эксплуатации. Однако с ними разрешается совершать операции, необходимые для обеспечения их сохранности, включая ремонт (кроме капитального и модернизации), техническое обслуживание и другие операции, которые нужны для сохранения потребительских свойств товаров и поддержания их в надлежащем состоянии.

полное условное освобождение от уплаты таможенных пошлин, налогов допускается, если временный ввоз товаров не наносит существенного экономического ущерба Российской Федерации, в частности в случае:

временного ввоза контейнеров, поддонов, других видов многооборотной тары и упаковок;

если временный ввоз товаров осуществляется в рамках развития внешнеторговых отношений, международных связей в сфере науки, культуры, кинематографии, спорта и туризма;

если целью временного ввоза является оказание международной помощи.

При частичном освобождении от уплаты таможенных платежей за каждый полный и неполный календарный месяц нахождения товаров на территории России уплачивается три процента суммы таможенных пошлин и налогов, которая подлежала бы уплате, если бы товары были выпущены для свободного обращения.

Срок временного ввоза товаров устанавливается таможенным органом России, исходя из цели и обстоятельств такого ввоза, и составляет два года. Для отдельных видов товаров решением Правительства РФ могут устанавливаться более короткие или более продолжительные сроки. В отношении товаров, относящихся к основным производственным фондам, при условии, что такие товары не являются собственностью российских лиц, пользующихся ими на российской таможенной территории, допускается временный ввоз с применением частичного освобождения от уплаты таможенных платежей на 34 месяца.

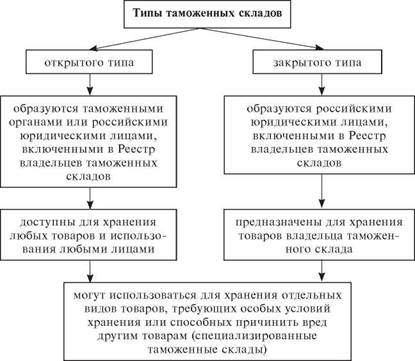

Таможенный склад — таможенный режим, при котором ввезенные на таможенную территорию Российской Федерации товары хранятся под таможенным контролем без уплаты таможенных пошлин, налогов и без применения запретов и ограничений экономического характера, установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности, а товары, предназначенные для вывоза, хранятся под таможенным контролем (ст. 215 ТК РФ).

Под данный режим могут помещаться любые товары, за исключением тех, которые запрещены к перемещению через таможенную границу России, ядерных материалов, продукции военного назначения, наркотических средств, взрывчатых веществ, опасных отходов и некоторых других предметов.

Таможенный склад, включая территорию, прилегающую к нему, представляет собой зону таможенного контроля. Таможенными складами являются специально выделенные и обустроенные для этих целей помещения и (или) открытые площадки, соответствующие установленным требованиям.

Типы таможенных складов представлены в схеме 15.

Схема 15

Классификация таможенных складов

|

Срок хранения товаров на таможенном складе определяется лицом, помещающим их туда, и согласно статье 218 ТК РФ составляет 3 года с возможным его продлением.

В режиме таможенного склада с разрешения таможенного органа с товарами могут производиться такие действия, как: взятие проб и образцов, простые сборочные операции, сортировка, упаковка, маркировка и другие, необходимые для улучшения товарных качеств. Не требуется разрешения для осуществления обычных операций, которые нужны для обеспечения сохранности товаров в неизменном состоянии. Лица, обладающие полномочиями в отношении товаров, и их представители вправе также осматривать и измерять товары, перемещать их в пределах таможенного склада при условии, что состояние товаров не изменится и не произойдет нарушение их упаковки и (или) изменение наложенных средств идентификации. Таможенным кодексом предусмотрена возможность отчуждения товаров, передача в отношении их прав владения, пользования и распоряжения при условии предварительного уведомления таможенного органа в письменной форме. При этом лицо, приобретшее имущественные права на товары, обязано соблюдать все требования, составляющие содержание данного режима.

Хранение товаров на таможенном складе производится на основании договора хранения между владельцем таможенного склада (в том числе таможенным органом) и лицом, помещающим товары на хранение на такой таможенный склад. На данный договор распространяются требования гражданского законодательства Российской Федерации, установленные для публичного договора. За хранение товаров на таможенном складе таможенного органа взимаются таможенные сборы.

Свободная таможенная зона — таможенный режим, при котором иностранные товары размещаются и используются в пределах территории особой экономической зоны без уплаты таможенных пошлин и налога на добавленную стоимость, а также без применения к указанным товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством Российской Федерации о государственном регулировании внешнеторговой деятельности, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта с уплатой акциза и без уплаты вывозных таможенных пошлин.

Свободные таможенные зоны используются субъектами в целях ведения промышленно-производственной или техниковнедренческой деятельности. Основное правовое регулирование таможенного режима «свободная таможенная зона» осуществляется положениями статьи 37 Федерального закона «Об особых экономических зонах Российской Федерации».

Под таможенный режим свободной таможенной зоны помещаются:

1) товары, ввозимые на таможенную территорию России с территорий иностранных государств;

2) товары, ввозимые на территорию особой экономической зоны с остальной части таможенной территории России;

3) товары, находящиеся на территории особой экономической зоны и приобретаемые у лиц, не являющихся резидентами особой экономической зоны.

Как правило, товары могут находиться на территории особой экономической зоны в соответствии с таможенным режимом свободной таможенной зоны в течение всего срока существования особой экономической зоны. С ними допускается совершение любых операций, если такие операции соответствуют условиям соглашений о ведении промышленно-производственной или технико-внедренческой деятельности. Решение о создании особой экономической зоны принимается Правительством Российской Федерации.

Свободный склад — таможенный режим, при котором иностранные товары размещаются и используются в соответствующих территориальных границах или помещениях (местах) без взимания таможенных пошлин, налогов, а также без применения к указанным товарам мер экономической политики, а российские товары размещаются и используются на условиях, применяемых к вывозу в соответствии с таможенным режимом экспорта.

Таможенный режим свободного склада устанавливается главой 12 ТК РФ 1993 года[2]. Основанием учреждения российским лицом свободного склада является лицензия, которая ранее выдавалась Государственным таможенным комитетом Российской Федерации.

На свободных складах допускается совершение производственных и иных коммерческих операций с товарами, исключая их розничную продажу. Товары могут находиться на них без ограничения сроков. При наличии достаточных оснований таможенные органы Российской Федерации вправе осуществлять таможенный контроль за товарами, находящимися на свободных складах.

5.4. Завершающие таможенные режимы

Правовое регулирование завершающих таможенных режимов осуществляется посредством положений главы 20 ТК РФ.

Реимпорт — таможенный режим, при котором товары, ранее вывезенные с таможенной территории Российской Федерации, ввозятся обратно (на таможенную территорию России) в установленные сроки без уплаты таможенных пошлин, налогов и без применения к товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности. После этого они признаются выпущенными в свободное обращение (ст. 234 ТК РФ).

Помещение товаров под таможенный режим реимпорта допускается, если:

• при вывозе с таможенной территории Российской Федерации товары имели статус товаров, находящихся в свободном обращении, либо были продуктами переработки иностранных товаров;

• товары заявлены к таможенному режиму реимпорта в течение трех лет со дня, следующего за днем пересечения указанными товарами таможенной границы при их вывозе с таможенной территории Российской Федерации;

• товары находятся в том же состоянии, в каком они были вывезены с таможенной территории нашего государства, за исключением изменений, происшедших вследствие естественного износа или естественной убыли при нормальных условиях транспортировки, хранения или использования (эксплуатации);

уплачены суммы ввозных таможенных пошлин, налогов, субсидий и иные суммы, подлежащие возвращению в федеральный бюджет при реимпорте товаров.

Возврат уплаченных сумм вывозных таможенных пошлин производится, если товары ввозятся на таможенную территорию России в соответствии с таможенным режимом реимпорта не позднее шести месяцев со дня, следующего за днем пересечения товарами таможенной границы при их вывозе (см. схему 16).

Использование товаров за пределами таможенной территории Российской Федерации в целях извлечения прибыли, а также совершение с ними операций, необходимых для обеспечения их сохранности, включая операции по ремонту (за исключением капитального ремонта и модернизации), техническому обслуживанию и другие операции, которые необходимы для сохранения потребительских свойств товаров и поддержания товаров в состоянии, в котором они находились на день их вывоза с таможенной территории Российской Федерации, не препятствуют помещению товаров под таможенный режим реимпорта, за исключением случаев, когда операции по ремонту привели к увеличению стоимости товаров по сравнению с их стоимостью на день вывоза.

Дата добавления: 2015-12-08; просмотров: 550;