Предмет и метод таможенного права 2 страница

Многогранность видов деятельности, осуществляемых таможенными органами, позволяет установить критерии для их классификации.

1. По содержанию:

— финансовая,

— административная,

— правоохранительная,

— информационная,

— международная.

2. По форме осуществления:

— нормотворческая,

— правоприменительная,

— договорная.

3. По территориальной подведомственности:

— деятельность ФТС России на всей территории страны;

— деятельность региональных таможенных управлений в федеральных округах;

— деятельность таможен на подведомственных им территориях.

4. По отраслевой принадлежности:

— уголовно-процессуальная;

— финансово-правовая;

— административно-процессуальная;

— международно-правовая;

— гражданско-правовая.

5. По направленности воздействия:

— внешняя;

— внутренняя.

_ _ Физические и юридические лица как субъекты

2.2. таможенных правоотношений

Участие субъектов в таможенных правоотношениях предполагает наделение их специальной правосубъектностью.

Таможенная правосубъектность представляет собой способ- ' ность физического и юридического лица быть участником правоотношений, складывающихся в области таможенного дела, в том числе осуществлять права, исполнять обязанности, нести юридическую ответственность. ,

Индивидуальными субъектами таможенных правоотношений

являются граждане Российской Федерации, иностранные граждане и лица без гражданства, перемещающие через таможенную границу товары и (или) транспортные средства.

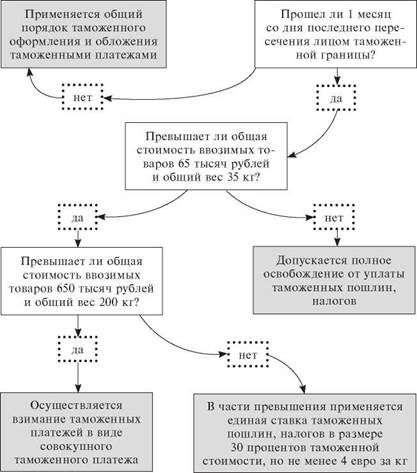

Главой 23 ТК РФ установлены особенности перемещения через границу товаров физическими лицами (см. схему 7). Данный порядок включает полное освобождение от уплаты таможенных пошлин, налогов, применение единых ставок таможенных пошлин, налогов, взимание таможенных платежей в виде совокупного таможенного платежа (т.е. без разграничения на виды), а также неприменение к товарам запретов и ограничений экономического характера, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности, обязательного подтверждения соответствия товаров и упрощенный порядок таможенного оформления.

При этом получение льгот физическими лицами возможно лишь при ввозе товаров для личного потребления. С этой целью таможенными органами устанавливается предназначение перевозимых товаров, исходя из заявления лица и таких факторов, как: характер товаров, их количество, частота перемещения. Обязанность по окончательному решению по определению цели перемещения товаров возлагается на должностное лицо таможенного органа.

Среди индивидуальных субъектов таможенных правоотношений особо выделяются лица, признанные в установленном порядке беженцами или вынужденными переселенцами. Они, равно как и лица, переселяющиеся из иностранных государств в Российскую Федерацию на постоянное место жительства, могут ввозить без уплаты таможенных пошлин, налогов товары (за исключением транспортных средств), бывшие в употреблении и приобретенные ими до въезда на территорию России.

К числу индивидуальных субъектов таможенных правоотношений причисляются и индивидуальные предприниматели, однако они по своему статусу, в том числе кругу полномочий в области таможенного дела, приравниваются к юридическим лицам — субъектам внешнеэкономической деятельности.

| Схема 7 |

|

|

| Связан ли ввоз товара с осуществлением лицом предпринимательской деятельности? | ||||

| да | нет | |||

| £ |

|

Условия беспошлинного ввоза товаров физическими лицами (примерный алгоритм)

Коллективными субъектами таможенных правоотношений являются предприятия, учреждения, организации, перемещающие через таможенную границу товары и (или) транспортные средства. Большинство их — участники экспортно-импортных операций. Они подразделяются на следующие категории:

• непосредственные участники экспортно-импортных операций;

• лица, обслуживающие внешнеторговые связи (кредитные организации, предприятия почтовой связи, транспорта);

• дипломатические и консульские представительства иностранных государств, международные межгосударственные и межправительственные организации;

• юридические лица, осуществляющие определенные виды деятельности в области таможенного дела на основании специального свидетельства (таможенный брокер, таможенный перевозчик, владельцы складов временного хранения, таможенных складов).

| 2.3. |

Правовой статус лиц, осуществляющих определенные виды деятельности в области таможенного дела

Деятельность юридических лиц в качестве таможенных перевозчиков, владельцев складов временного хранения, владельцев таможенных складов и таможенных брокеров (представителей) допускается при условии их включения соответственно в соответствующие реестры (ст. 18 ТК РФ). Они ведутся ФТС России и публикуются в официальной печати не реже одного раза в три месяца. Внесение такого лица в реестр сопровождается выдачей свидетельства по установленной форме.

х-" \

Таможенным брокером (представителем) признается российское юридическое лицо, включенное в Реестр таможенных брокеров (ч. 1 ст. 139 ТК РФ). В качестве таможенного брокера может выступать только коммерческая организация, казенное предприятие таможенным брокером являться не может. v_______________ /

Свидетельство о включении в Реестр таможенных брокеров включает его наименование, указание на организационноправовую форму, местонахождение, данные о размерах и форме обеспечения уплаты таможенных платежей, а также сведения об ограничении сферы деятельности, если они установлены. Срок действия свидетельства не ограничивается.

К функциям таможенного брокера относятся: декларирование товаров и транспортных средств, представление таможенному органу документов и сведений, необходимых для таможенных целей, предъявление декларируемых грузов, обеспечение уплаты таможенных платежей.

Таможенный перевозчик — это российское юридическое лицо, включенное в Реестр таможенных перевозчиков. Таможенный перевозчик перевозит товары, находящиеся под таможенным контролем (ст. 93 ТК РФ).

V__________________________________________________________________ '

Свидетельство о включении в Реестр таможенных перевозчиков действительно в течение 5 лет. В нем указывается регион деятельности данного лица.

К основным обязанностям перевозчика, указываемым в соглашении на перевозку товаров, относятся (ст. 97 ТК РФ):

— соблюдать установленные законодательством условия и требования в отношении перевозки товаров, находящихся под таможенным контролем (доставлять товары и документы на них в место доставки, принять все необходимые меры для их сохранности при форс-мажорных обстоятельствах, соблюдать сроки доставки и маршруты движения и т.д.);

— вести учет перевозимых товаров, находящихся под таможенным контролем, и представлять в таможенные органы отчетность о перевозке таких товаров;

— уплачивать таможенные пошлины, налоги в установленных случаях при внутреннем таможенном транзите;

— соблюдать конфиденциальность информации, полученной от отправителя товаров, их получателя или экспедитора.

Таможенный перевозчик несет ответственность перед таможенными органами, включая уплату таможенных платежей, до фактической передачи товаров владельцу склада временного хранения в месте доставки либо фактической передачи товаров лицу, обладающему полномочиями в отношении этих товаров, с разрешения таможенного органа назначения после доставки товаров в этот орган.

z-' X

Владельцами складов временного хранения и таможенных складов могут быть только российские юридические лица или таможенные органы. Взаимоотношения представляемых лиц с владельцами складов строятся на основе договора складского хранения (ст. 907 ГК РФ).

Владельцы складов временного хранения и таможенных складов обеспечивают сохранность и неизменность состояния помещенных на хранение товаров; ведут их учет; обеспечивают невозможность доступа посторонних лиц к хранимым товарам без разрешения таможенного органа. Они несут ответственность за уплату таможенных пошлин, налогов в отношении хранящихся товаров в случае их утраты либо выдачи без такого разрешения. Такая ответственность не наступает, если товары уничтожены либо безвозвратно утеряны вследствие аварии, действия непреодолимой силы или естественной убыли при нормальных условиях хранения.

Срок действия свидетельств о включении в соответствующие реестры не может превышать 5 лет.

По отношению ко всем перечисленным лицам может быть применена такая мера, как отзыв свидетельства таможенным органом. Это возможно в случаях несоблюдения хотя бы одного из условий включения в соответствующий реестр, а также обязанностей, предусмотренных Таможенным кодексом; неоднократного привлечения данных лиц к административной ответственности.

вопросы для самоконтроля

1. Определите понятие таможенного органа Российской Федерации и выделите основные признаки и виды деятельности таможенных органов.

2. Что представляет собой система таможенных органов?

3. Каково место Федеральной таможенной службы России в системе федеральных органов исполнительной власти?

4. Охарактеризуйте принципы деятельности таможенных органов.

5. Входят ли в систему таможенных органов: Российская таможенная академия, Дальневосточное таможенное управление, таможенные лаборатории, таможенные брокеры, должностные лица таможенных органов?

6. Охарактеризуйте правовой статус Регионального таможенного управления, таможни и таможенного поста.

7. Кто может быть признан субъектом таможенного правоотношения?

8. В каких случаях физические лица становятся участниками таможенных правоотношений?

9. В чем заключается особенность таможенного оформления товаров, перемещаемых физическими лицами для личного потребления?

10. Классифицируйте коллективных субъектов таможенного права.

11. Охарактеризуйте правовые основы деятельности таможенного брокера.

12. Каков порядок включения юридического лица в Реестр таможенных брокеров?

13. Охарактеризуйте деятельность таможенного перевозчика.

14. Перечислите обязанности владельца склада временного хранения.

список норма тивных правовых актов

Венская конвенция о дипломатических сношениях от 18 апреля 1961 г. (заключена в Вене) (ст. 1—3)

Венская конвенция о консульских сношениях от 24 апреля 1963 г. (заключена в Вене) (ст. 1)

Федеральный конституционный закон от 17 декабря 1997 г. № 2-ФКЗ «О Правительстве Российской Федерации» (ст. 1, 9, 11—15) Таможенный кодекс Российской Федерации (п. 10.1—11, 13, 14 ст. 11, ст. 18—20, 93, 108, 126, 139, 401—413, гл. 15, 23, 25)

Гражданский кодекс Российской Федерации (гл. 3, 4, 40, ст. 182) Налоговый кодекс Российской Федерации (ст. 34—35)

Бюджетный кодекс Российской Федерации (ч. 1 ст. 51, ст. 152, 154, 161, 164)

Федеральный закон от 12 августа 1995 г. № 144-ФЗ «Об оперативнорозыскной деятельности» (п. 6 ст. 13, ст. 14, 15)

Федеральный закон от 15 августа 1996 г. № 114-ФЗ «О порядке выезда из Российской Федерации и въезда в Российскую Федерацию» (ч. 3 ст. 18, п. 1 ст. 26)

Федеральный закон от 31 мая 2002 г. № 62-ФЗ «О гражданстве Российской Федерации» (ст. 3)

Федеральный закон от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации» (ст. 2)

Указ Президента Российской Федерации от 3 декабря 1994 г. № 2152 «Об утверждении описания и рисунков флага и эмблемы таможенных органов Российской Федерации, размещения указанной эмблемы на транспортных средствах, а также рисунка вымпела морских и речных судов таможенных органов Российской Федерации»

Указ Президента Российской Федерации от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» (п. 15)

Указ Президента Российской Федерации от 2 июля 2005 г. № 773 «Вопросы взаимодействия и координации деятельности органов исполнительной власти субъектов Российской Федерации и территориальных органов федеральных органов исполнительной власти»

Структура федеральных органов исполнительной власти, утв. Указом Президента Российской Федерации от 12 мая 2008 г. № 724

Положение о порядке таможенного оформления товаров, перемещаемых через таможенную границу Российской Федерации физическими лицами для личного пользования, утв. постановлением Правительства Российской Федерации от 27 ноября 2003 г. № 715

Положение о Министерстве финансов Российской Федерации, утв. постановлением Правительства Российской Федерации от 30 июня 2004 г. № 329 (п. 1, 2)

Постановление Правительства Российской Федерации от 26 июля 2006 г. № 459 «О Федеральной таможенной службе»

Концепция развития таможенных органов Российской Федерации, одобренная распоряжением Правительства Российской Федерации от 14 декабря 2005 г. № 2225-р

Приказ Минэкономразвития России от 4 октября 2004 г. № 270 «О структуре таможенных органов Федеральной таможенной службы (региональных таможенных управлений и таможен)»

Правила перемещения в упрощенном, льготном порядке транспортных средств физическими лицами через таможенную границу Российской Федерации, утв. приказом ГТК России от 24 ноября 1999 г. № 814

Правила перемещения в упрощенном, льготном порядке товаров физическими лицами через таможенную границу Российской Федерации, утв. приказом ГТК России от 24 ноября 1999 г. № 815

Типовое положение о специализированном таможенном посте по оформлению ввоза на территорию Российской Федерации и вывоза с территории Российской Федерации драгоценных металлов и драгоценных камней, утв. приказом ГТК России № 18, Минфина России № 3н, Минэкономики России № 2 от 12 января 2000 г.

Правила перемещения через таможенную границу Российской Федерации товаров отдельными категориями иностранных лиц, утв. приказом ГТК России от 10 октября 2002 г. № 1087

Приказ ФТС России от 23 ноября 2004 г. № 313 «Об утверждении Положения о геральдическом обеспечении таможенных органов Российской Федерации и Положения о Геральдическом совете ФТС России» (приложение 1, 2)

Положение о Центральном экспертно-криминалистическом таможенном управлении, утв. приказом ФТС России от 14 мая 2005 г. № 445

Приказ ФТС России от 28 ноября 2007 г. № 1479 «О Регламенте Федеральной таможенной службы»

Приказ ФТС России от 11 января 2006 г. № 4 «Об установлении компетенции таможенных органов, расположенных в Москве и Московской области, в Санкт-Петербурге и Ленинградской области, по совершению таможенных операций в отношении дипломатической почты иностранных государств и товаров, перемещаемых отдельными категориями иностранных лиц»

Положение о Центральной энергетической таможне, утв. приказом ФТС России от 1 июня 2007 г. № 683;

Приказ ФТС России от 13 августа 2007 г. № 965 «Об утверждении Общего положения о таможенном посте»

Административный регламент Федеральной таможенной службы по исполнению государственной функции ведения реестра таможенных брокеров (представителей), утв. приказом ФТС России от 10 октября 2007 г. № 1257

Административный регламент Федеральной таможенной службы по исполнению государственной функции ведения реестра таможенных перевозчиков, утв. приказом ФТС России от 31 октября 2007 г. № 1351

Административный регламент Федеральной таможенной службы по исполнению государственной функции ведения реестра владельцев таможенных складов и реестра владельцев складов временного хранения, утв. приказом ФТС России от 31 октября 2007 г. № 1352

Указание ГТК России от 3 августа 1995 г. № 01-12/964 «О таможенных льготах для международных организаций и их представительств на территории Российской Федерации»

Письмо ГТК России от 3 марта 2004 г. № 01-06/7790 «О договоре таможенного брокера с представляемым лицом»

Письмо ФТС России от 31 августа 2004 г. № 01-06/192 «О декларанте товаров»

Тема 3

товары и транспортные средства как объекты таможенного регулирования

| 3.1. |

Понятие товара и транспортного средства в таможенном законодательстве

Таможенное правоотношение не могло бы возникнуть, если бы не существовало предметов, которые было бы необходимо ввезти или вывезти. К таким предметам относятся товары (см. схему 8) и транспортные средства.

Товар — это любое перемещаемое через таможенную границу движимое имущество, а также перемещаемые через нее отнесенные к недвижимым вещам транспортные средства (п. 1 ч. 1 ст. 11 ТК РФ).

ч___________________________________________________________________ /

Необходимо уяснить, что понимается под транспортными средствами. Закон относит к ним любые средства, которые непосредственно используются для международных грузовых и пассажирских перевозок (см. п. 5 ч. 1 ст. 11 ТК РФ). Иными словами, единица транспорта в области таможенного дела может выступать как в качестве товара, так и в качестве транспортного средства. Основополагающим фактором является частота пересечения границы. Если машина пересекла границу один раз (например, ввоз иномарки гражданином из-за рубежа), она является товаром. Это значит, что ее перемещение связано с прохождением всех таможенных формальностей: оформлением, уплатой таможенных платежей, как и при ввозе-вывозе любого товара. В случае пересечения машиной границы два и более раза (например, перевозка группы туристов на автобусе), она выступает в таможенном правоотношении в качестве транспортного средства.

Товары могут перевозиться в сопровождаемом багаже (непосредственно при следовании лица через границу) и в несопровождаемом багаже (при перемещении их перевозчиком по договору о перевозке). Разновидностью перевозки товаров в несопровождаемом багаже является пересылка в международных почтовых отправлениях (письмах, бандеролях, мелких пакетах, посылках и др.). Организации почтовой связи по требованию таможенных органов представляют такие отправления для проведения таможен

ного досмотра. Не допускается пересылка в международных почтовых отправлениях товаров, запрещенных к ввозу-вывозу или к пересылке в соответствии с актами Всемирного почтового союза, а также тех, в отношении которых применяются установленные законодательством ограничения.

Отдельные виды товаров перемещаются через границу трубопроводным транспортом и по линиям электропередачи.

Цели таможенного регулирования предполагают необходимость определения страны происхождения товара, в качестве которой выступает страна, где товар был полностью произведен или подвергнут достаточной переработке. При этом под страной происхождения товара может пониматься группа стран, таможенные союзы стран, регионы или часть страны.

Товарами, полностью произведенными в данной стране, согласно статье 31 ТК РФ считаются:

1) полезные ископаемые, добытые из ее недр, в ее территориальном море или на его морском дне;

2) продукция растительного происхождения, выращенная или собранная в ней;

3) животные, родившиеся и выращенные в данной стране, а также продукция, полученная из них;

4) продукция, полученная в результате охоты и рыболовства в данной стране;

5) продукция, полученная с морского дна или из морских недр за пределами территориального моря данной страны, при условии, что данная страна имеет исключительные права на разработку этого морского дна или этих морских недр;

Схема 8

Классификация товаров как объектов таможенного регулирования

|

6) отходы и лом (вторичное сырье), полученные в результате производственных или иных операций по переработке в данной стране, а также бывшие в употреблении изделия, собранные в данной стране и пригодные для переработки в сырье;

7) продукция высоких технологий, полученная в открытом космосе на космических судах, принадлежащих данной стране;

8) товары, изготовленные из вышеперечисленной продукции.

— ~ Особенности перемещения через таможенную

3.2. границу отдельных видов товаров

При перемещении через таможенную границу отдельных видов товаров следует учитывать определенную специфику, выраженную в необходимости прохождения дополнительных формальностей, позволяющих ввезти или вывезти тот или иной предмет. В большинстве случаев данная специфика обусловлена наличием разрешительного порядка перемещения через границу некоторых категорий товаров. При этом на их перемещение через таможенную границу требуется специальное разрешение, выдаваемое компетентными органами. В качестве примеров рассмотрим особенности перемещения валюты (см. схемы 9, 10), культурных ценностей (см. схему 11) и гуманитарной помощи.

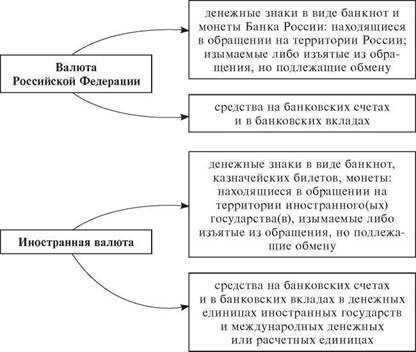

Перемещение через таможенную границу валюты юридическими лицами сопровождается осуществлением валютного контроля со стороны как таможенных органов, так и уполномоченных банков.

Ввоз в Россию иностранной валюты и (или) валюты Российской Федерации, а также дорожных чеков, внешних и (или) внутренних ценных бумаг в документарной форме осуществляется резидентами и нерезидентами без ограничений при соблюдении требований таможенного законодательства Российской Федерации: если их сумма превышает в эквиваленте 10 тыс. долл. США, они подлежат таможенному декларированию в письменной форме.

Физические лица (резиденты и нерезиденты) имеют право единовременно вывозить из России наличную иностранную валюту и (или) валюту Российской Федерации в сумме, равной в эквиваленте 10 тыс. долл. США или не превышающей этой суммы. При этом не требуется представление в таможенный орган документов, подтверждающих, что эта валюта была ранее ввезена или переведена в Российскую Федерацию

Схема 9

Виды валют (в соответствии с Федеральным законом «О валютном регулировании и валютном контроле»)

|

либо приобретена в Российской Федерации. Вывоз валюты более 10 тыс. долл. США (в эквиваленте) допускается только в особых случаях (схема 10).

Представления письменной таможенной декларации не требуется, если сумма вывозимой валюты не превышает 3 тыс. долл. США. В противном случае (превышении данного предела) необходимо подать таможенную декларацию в письменной форме.

Особенности перемещения через таможенную границу культурных ценностей устанавливаются Законом Российской Федерации «О вывозе и ввозе культурных ценностей».

Функции органов государственного регулирования и контроля обращения культурных ценностей наряду с Федеральной таможенной службой выполняет Министерство культуры Российской

Схема 10

Условия вывоза валюты физическими лицами в российской Федерации

Превышает ли сумма вывозимой валюты в эквиваленте 3 тыс. долларов США?

|

| письменного декларирования не требуется |

|

|

| Превышает ли сумма вывозимой валюты в эквиваленте 10 тысяч долларов США? |

письменному декларированию подлежит вся сумма валюты вывоз невозможен, кроме случаев, когда данная сумма была ранее ввезена или переведена в Российскую Федерацию

Федерации, а именно: Федеральная служба по надзору за соблюдением законодательства в области охраны культурного наследия и Федеральное архивное агентство.

Культурные ценности, заявленные к вывозу, подлежат обязательной экспертизе в органах по сохранению культурных ценностей. Ее срок составляет 30 дней, а в сложных случаях он может быть продлен до 90 дней.

Экспертное заключение выносится на основе всестороннего анализа культурных ценностей с определением их подлинности, авторства, наименования, места и времени создания, материала и техники исполнения, с фиксацией размеров (веса), отличительных особенностей, состояния сохранности, а также рассмотрения представленных документов. Оно должно содержать обоснованные выводы относительно возможности или невозможности вывоза или временного вывоза представленных культурных ценно-

Схема 11

|

стей с территории Российской Федерации и предложения по их оценке, основанные на их рыночной стоимости. При принятии органами Минкультуры России решения о возможности вывоза или временного вывоза культурных ценностей ими выдается соответствующее свидетельство. Оно является основанием для пропуска их через таможенную границу Российской Федерации.

Разрешение на вывоз культурных ценностей действительно в течение 3 месяцев со дня выдачи. Автор может вывезти созданные им произведения в неограниченном количестве.

Запрещается ввоз культурных ценностей, в отношении которых объявлен розыск.

Согласно статье 9 Закона РФ «О вывозе и ввозе культурных ценностей» вывозу из России не подлежат:

• движимые предметы, представляющие историческую, художественную, научную или иную культурную ценность и отнесенные в соответствии с действующим законодательством к особо ценным объектам культурного наследия народов Российской Федерации, независимо от времени их создания;

• движимые предметы, независимо от времени их создания, охраняемые государством и внесенные в охранные списки и реестры в порядке, установленном законодательством Российской Федерации;

• культурные ценности, постоянно хранящиеся в государственных и муниципальных музеях, архивах, библиотеках, других государственных хранилищах культурных ценностей Российской

Федерации. По решению уполномоченных государственных органов данное правило может быть распространено на иные музеи, архивы, библиотеки;

• культурные ценности, созданные более 100 лет назад.

Гуманитарная помощь — вид безвозмездной помощи (содействия), предоставляемой для оказания медицинской и социальной помощи малообеспеченным, социально незащищенным, пострадавшим от стихийных бедствий и других чрезвычайных происшествий группам населения, для ликвидации последствий стихийных бедствий и других чрезвычайных происшествий, расходы на транспортировку, сопровождение и хранение указанной помощи. Она перемещается через границу в упрощенном порядке.

Решение о подтверждении принадлежности товаров к безвозмездной помощи принимается Комиссией по вопросам международной гуманитарной и технической помощи при Правительстве РФ, которая выдает удостоверение по установленной форме. Такое удостоверение предоставляется в налоговые и таможенные органы для предоставления льгот.

Товары, ввозимые на таможенную территорию Российской Федерации в качестве безвозмездной помощи (содействия), освобождаются от обложения ввозной таможенной пошлиной, налогом на добавленную стоимость и взимания таможенных сборов за таможенное оформление товаров. Если внешнеторговым контрактом предусмотрена оплата таких товаров, льготы по уплате таможенных платежей не предоставляются.

_ _ Методы государственного регулирования

3.3. внешней торговли товарами

Государственное регулирование внешней торговли товарами предполагает участие публичной власти в процессе установления правил их перемещения через таможенную границу. Его правовой основой выступает Федеральный закон «Об основах государственного регулирования внешнеторговой деятельности».

К товарам, перемещаемым через таможенную границу Российской Федерации, применяются два основных метода: таможеннотарифное регулирование и нетарифное регулирование.

Таможенно-тарифное регулирование представляет собой финансовый инструмент, призванный способствовать развитию внешнеторговых связей, регулировать отношения такого рода, стимулировать прогрессивные структурные изменения в экономике. Оно выражается в установлении ввозных и вывозных таможенных пошлин. Разумеется, что используются данные меры при перемещении товаров через таможенную границу Российской Федерации.

Дата добавления: 2015-12-08; просмотров: 562;