Регрессионный анализ

Регрессионный анализ позволяет получить функциональную зависимость между некоторой случайной величиной Y и некоторыми влияющими на Y величинами X. Такая зависимость получила название уравнения регрессии. Различают простую (парную) и множественную регрессию линейного и нелинейного типа.

Пример простой линейной регрессии:

y=m1x+b.

Пример множественной линейной регрессии:

| y=m1x1+m2x2+... + mkxk+b. | (1) |

Для оценки степени связи между величинами используется коэффициент множественной корреляции R Пирсона (корреляционное отношение), который может принимать значения от 0 до 1. R=0 если между величинами нет никакой связи и R=1, если между величинами имеется функциональная (детерминированная) связь. В большинстве случаев R принимает промежуточные значения от 0 до 1. Величина R2 называется коэффициентом детерминации.

Задачей построения регрессионной зависимости является нахождение вектора коэффициентов M модели (1) при котором коэффициент R принимает максимальное значение.

Для оценки значимости R применяется F-критерий Фишера, вычисляемый по формуле

где n - размер выборки (количество экспериментов); k - число коэффициентов модели. Если F превышает некоторое критическое значение для данных n и k и принятой доверительной вероятности, то величина R считается существенной. Таблицы критических значений F приводятся в справочниках по математической статистике.

Таким образом, значимость R определяется не только его величиной, но и соотношением между количеством экспериментов и количеством коэффициентов (параметров) модели. Действительно, корреляционное отношение для n=2 для простой линейной модели равно 1 (через 2 точки на плоскости можно всегда провести единственную прямую). Однако, если экспериментальные данные являются случайными величинами, доверять такому значению R следует с большой осторожностью. Обычно для получения значимого R и достоверной регрессии стремятся к тому, чтобы количество экспериментов существенно превышало количество коэффициентов модели (n>>k).

Для построения линейной регрессионной модели необходимо:

1) подготовить список из n строк и m столбцов, содержащий экспериментальные данные (столбец, содержащий выходную величину y должен быть либо первым, либо последним в списке);

2) обратиться к меню Сервис/Анализ данных/Регрессия

Если пункт "Анализ данных" в меню "Сервис" отсутствует, то следует обратиться к пункту "Надстройки" того же меню и установить флажок "Пакет анализа".

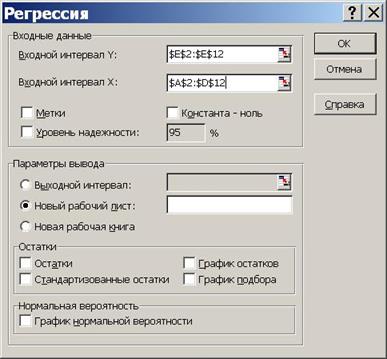

3) в диалоговом окне "Регрессия" задать:

· входной интервал Y;

· входной интервал X;

· выходной интервал - верхняя левая ячейка интервала, в который будут помещаться результаты вычислений (рекомендуется разместить на новом рабочем листе);

4) нажать "Ok" и проанализировать результаты.

Пример использования множественной линейной регрессии

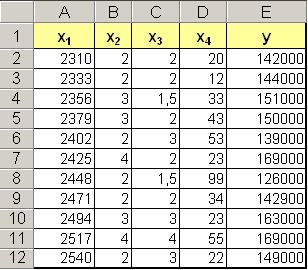

Предположим, что застройщик оценивает стоимость группы небольших офисных зданий в традиционном деловом районе.

Застройщик может использовать множественный регрессионный анализ для оценки цены офисного здания в заданном районе на основе следующих переменных.

y - оценочная цена здания под офис;

x1 - общая площадь в квадратных метрах;

x2 - количество офисов;

x3 - количество входов (0,5 входа означает вход только для доставки корреспонденции);

x4 - время эксплуатации здания в годах.

В этом примере предполагается, что существует линейная зависимость между каждой независимой переменной (x1, x2, x3 и x4) и зависимой переменной (y), то есть ценой здания под офис в данном районе. Исходные данные показаны на рисунке.

Настройки для решения поставленной задачи показаны на рисунке окна "Регрессия". Результаты расчетов размещены на отдельном листе в трех таблицах

В итоге мы получили следующую математическую модель:

y = 52318 + 27,64*x1 + 12530*x2 + 2553*x3 - 234,24*x4.

Теперь застройщик может определить оценочную стоимость здания под офис в том же районе. Если это здание имеет площадь 2500 квадратных метров, три офиса, два входа и время эксплуатации - 25 лет, можно оценить его стоимость, используя следующую формулу:

y = 27,64*2500 + 12530*3 + 2553*2 - 234,24*25 + 52318 = 158 261 у.е.

В регрессионном анализе наиболее важными результатами являются:

· коэффициенты при переменных и Y-пересечение, являющиеся искомыми параметрами модели;

· множественный R, характеризующий точность модели для имеющихся исходных данных;

· F-критерий Фишера (в рассмотренном примере он значительно превосходит критическое значение, равное 4,06);

· t-статистика – величины, характеризующие степень значимости отдельных коэффициентов модели.

На t-статистике следует остановиться особо. Очень часто при построении регрессионной модели неизвестно, влияет тот или иной фактор x на y. Включение в модель факторов, которые не влияют на выходную величину, ухудшает качество модели. Вычисление t-статистики помогает обнаружить такие факторы. Приближенную оценку можно сделать так: если при n>>k величина t-статистики по абсолютному значению существенно больше трех, соответствующий коэффициент следует считать значимым, а фактор включить в модель, иначе исключить из модели. Таким образом, можно предложить технологию построения регрессионной модели, состоящую из двух этапов:

1) обработать пакетом "Регрессия" все имеющиеся данные, проанализировать значения t-статистики;

2) удалить из таблицы исходных данных столбцы с теми факторами, для которых коэффициенты незначимы и обработать пакетом "Регрессия" новую таблицу.

Для примера рассмотрим переменную x4. В справочнике по математической статистике t-критическое с (n-k-1)=6 степенями свободы и доверительной вероятностью 0,95 равно 1,94. Поскольку абсолютная величина t, равная 17,7 больше, чем 1,94, срок эксплуатации - это важная переменная для оценки стоимости здания под офис. Аналогичным образом можно протестировать все другие переменные на статистическую значимость. Ниже приводятся наблюдаемые t-значения для каждой из независимых переменных:

| Общая площадь | 5,1 |

| Количество офисов | 31,3 |

| Количество входов | 4,8 |

| Срок эксплуатации | 17,7 |

Все эти значения имеют абсолютную величину большую, чем 1,94; следовательно, все переменные, использованные в уравнении регрессии, полезны для предсказания оценочной стоимости здания под офис в данном районе.

Поиск решения

Excel имеет несколько программ-надстроек, выполняющих решение различных задач. Одной из надстроек является "Поиск решения", позволяющая решать оптимизационные задачи в Excel. Чаще всего это задачи линейного программирования (ЛП).

Общая формулировка задачи ЛП: найти неотрицательное решение X системы линейных уравнений AX=B, при котором целевая функция f=CX принимает максимальное (минимальное) значение, где A — матрица коэффициентов; B — объемы ресурсов.

Экономический смысл системы AX=B заключается в задании ограничений на расходуемые ресурсы.

Экономический смысл целевой функции f=CX заключается в максимальной прибыли или минимальной себестоимости, получаемой от оптимального решения X. Например, если X — вектор объемов выпуска продукции, а С - вектор прибыли, получаемой от единицы каждого вида продукции, то f — суммарная прибыль от выпуска всей продукции.

Рассмотрим работу надстройки "Поиск решения" на примере задачи о рационе кормления животных. Требуется составить такой рацион кормления животных тремя видами корма, при котором они получат необходимое количество питательных веществ A и B и себестоимость кормов будет минимальна. Цены кормов, требуемое количество питательных веществ и их содержание в каждом корме показаны в таблице.

| Питательные вещества | Корм 1 | Корм 2 | Корм 3 | Требуемое количество (ед. пит. вещества) |

| А (ед./кг) | ||||

| Б (ед./кг) | ||||

| Цена корма (руб/кг) | 2,20 | 1,95 | 2,87 |

Если обозначить X=(x1, x2, x3) — искомое количество кормов, то задача ЛП формулируется так:

Найти решение X системы

при котором целевая функция

принимает минимальное значение.

Математическую формулировку задачи необходимо оформить в виде таблицы, отражающей основные зависимости.

Ячейки таблицы имеют следующий смысл:

· диапазон A1:C2 — содержит матрицу A;

· диапазон D1:D2 — содержит вектор ресурсов В;

· диапазон A6:C6 — содержит вектор цен С;

· диапазон A4:C4 — содержит вектор решений X, начальные значения которого заданы нулю и который будет оптимизирован программой;

· диапазон E1:E2 — содержит выражения, вычисляющие произведение AX;

· ячейка E6 — содержит выражение, вычисляющее f=CX.

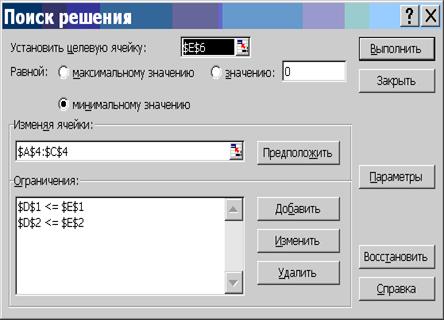

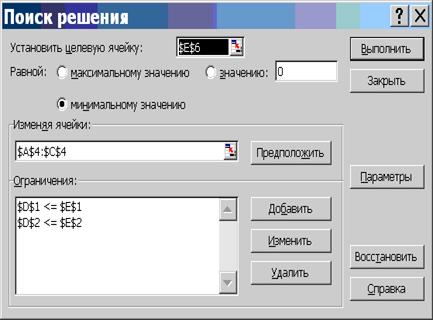

Вызов программы поиска решения выполняется через меню "Сервис\Поиск решения...". В открывшемся окне "Поиск решения" необходимо установить следующие параметры:

· "Установить целевую ячейку" — E6;

· установить переключатель "Равной минимальному значению";

· в поле "изменяя ячейки" указать диапазон A4:C4;

· в области "Ограничения" нажать кнопку "Добавить" и в окне "Добавление ограничений" ввести ограничения: E1>=D1 и E2>=D2;

· нажать кнопку "Параметры..." и в открывшемся окне установить флажки "Линейная модель", "Неотрицательные значения" и выбрать переключатель "Оценка" — "Линейная".

Для запуска программы необходимо в окне "Поиск решения" нажать кнопку "Выполнить". Результаты вычислений будут записаны в изменяемые ячейки таблицы. В итоге таблица должна иметь следующий вид.

Таким образом, животных следует кормить первым кормом в количестве 0,38 кг, третьим — 3,85 кг и не использовать второй корм вообще. При таком рационе затраты на кормление одного животного составят 11,88 руб.

Работа с макросами

Макрос — это программа, автоматизирующая выполнение различных часто повторяющихся операций. Понятие макроса и управление его записью и применением аналогичны рассмотренным в текстовом процессоре Word.

Основной задачей пользователя является аккуратное выполнение требуемой последовательности операций в реальной таблице при включенном макрорекордере. Макрорекордер преобразует выполняемые действия в последовательность команд языка VBA.

Работая с книгой Excel, пользователь может записать несколько макросов. Все они сохраняются в VBA-модуле. Запуск макроса выполняется одним из трех способов:

с помощью "горячих" клавиш;

посредством выбора имени макроса в меню;

щелчком мыши по графическому объекту, связанному с макросом.

Дата добавления: 2015-12-08; просмотров: 1314;