ТЕМА 13. Особенности управленческого анализа в торговле

1. Анализ динамики и выполнения плана товарооборота

2..Анализ расходов на продажу

3. Управление запасами логистика

1. Анализ динамики и выполнения плана товарооборота

Для обеспечения высокого жизненного уровня населения необходимо всемерное развитие торговли, расширение сети магазинов и столовых, увеличение товарооборота и повышение культуры обслуживания населения. Развитие торговли в нашей стране происходит на основе роста промышленного и сельскохозяйственного производства и повышения покупательского спроса населения.

Успех дальнейшего развития товарооборота зависит, в известной степени, и от правильной организации контроля за динамикой и выполнением планов, важным орудием которого является экономический анализ.

Основные задачи анализа деятельности предприятий торговли сводятся к контролю за динамикой выполнения плана товарооборота, изучению факторов, оказавших влияние на его объем и структуру, вскрытию резервов дальнейшего развертывания товарооборота и улучшению обслуживания населения.

Анализ реализации товаров производится в тесной увязке с анализом товарного обеспечения, товарных запасов и оборачиваемоети товаров. Каждый из этих факторов оказывает определенное влияние на объем товарооборота и его структуру.

Основные данные, используемые при анализе выполнения плана товарооборота, содержатся в бизнес-плане, бухгалтерской и статистической отчетности.

В бизнес-плане розничных торговых организаций предусматриваются показатели реализации товаров, товарных запасов и поступления товаров.

Источниками информации об объеме и составе товарооборота, а также об остатках товаров на начало и конец отчетного периода являются формы № 1 -предприятие «Основные сведения о деятельности предприятия» (годовая) и № 5-з «Сведения о затратах на производство и реализацию продукции» (квартальная, годовая).

2. Анализ динамики и выполнения плана розничного товарооборота

Розничный товарооборот представляет собой сумму продаж товаров покупателям для личного потребления. В его состав включается продажа товаров населению за наличный расчет и в кредит, а также продажа товаров в порядке мелкого опта коллективным потребителям — предприятиям, учреждениям и организациям.

Анализ розничного товарооборота в торговой организации начинается с изучения общего объема оборота. В процессе анализа необходимо установить степень выполнения плана по продаже товаров, определить динамику товарооборота, проверить выполнение плана товарооборота по отдельным кварталам и месяцам. Необходимые для этого данные содержатся в бизнес-плане, форме № 5-з и бухгалтерском учете.

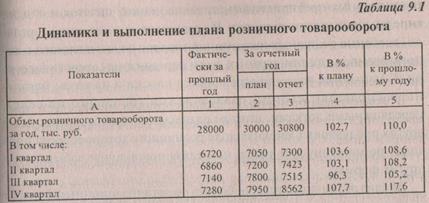

В качестве примера приведем данные о динамике и выполнении плана розничного товарооборота по торговому предприятию (табл. 9.1).

Как видно, план розничного товарооборота в целом перевыполнен на 2,7 %, а по сравнению с предыдущим годом объем его увеличился на 10,0 %. Однако проценты выполнения плана по отдельным кварталам резко колеблются. Если в I, II и IV кварталах план перевыполнен (особенно значительно в IVквартале), то в III квартале план товарооборота не выполнен. Различны также показатели роста товарооборота в квартальном разрезе по сравнению с предшествующим годом. Такой анализ необходимо дополнить изучением объема товарооборота по месяцам.

Весьма важным разделом анализа является изучение состава розничного товарооборота. Состав розничного товарооборота изучается по его видам, организационным формам, методам торговли и по ассортименту.

Розничный товарооборот по видам подразделяется на продажу товаров населению и продажу товаров предприятиям, учреждениям и организациям в порядке мелкого опта. Удельный вес продажи товаров населению составляет в розничном товарообороте около 95 % и лишь около 5 % приходится на продажу товаров мелким оптом. Однако по отдельным магазинам удельный вес мелкооптового товарооборота может достигать величин, значительно превышающих средний показатель.

Анализ розничного товарооборота по организационным формам торговли означает изучение долевого участия в его осуществлении стационарных предприятий (магазинов, лавок, палаток и т. д.) и передвижных средств торговли. В предприятиях розничной торговли, особенно в крупных, реализация товаров осуществляется с использованием как стандартных, так и передвижных средств торговли. К магазинам часто прикрепляются киоски и палатки; магазины располагают своими развозчиками (особенно на селе), передвижными лотками, штатом разносчиков (хлеба, молочных и других продуктов). Основная доля розничного товарооборота проходит по магазину или лавке, но нельзя при анализе забывать и о других формах.

Анализ розничного товарооборота по организационным формам можно осуществить лишь по материалам бухгалтерского и оперативного учета, поскольку в действующей отчетности сведений нет. Так, оборот по мелкой рознице изучается по данным товарных отчетов завпалатками и киосками, оборот разносчиков — на основе оперативных сведений.

Анализ розничного товарооборота по методам торговли означает изучение его с подразделением на продажу товаров за наличные деньги и в кредит, на продажу фасованных и нефасованных товаров, продажу через автоматы и обычным способом, по образцам и т.д.

Анализ реализации товаров в кредит производится на основе данных текущего учета и первичной документации. Содержащиеся в учете данные позволяют анализировать движение покупательского кредита, следить за его покрытием и выявлять просроченную задолженность.

Анализ товарооборота с подразделением на продажу фасованных и нефасованных товаров производится с целью выявления лучших методов обслуживания населения и экономичности товарного обращения. Несмотря на большое значение анализа товарооборота, практически в указан ном подразделении он не осуществляется из-за отсутствия необходимых плановых и отчетных данных. При разработке плана товарооборота не устанавливается удельный вес продажи штучных и фасованных товаров. Не дает соответствующей информации и учет. Между тем контроль за этим показателем содействовал бы расширению торговли фасованными товарами. При существующем положении анализ удельного веса фасованных товаров в товарообороте магазинов может быть осуществлен на основании лишь выборочных данных. Для этого обрабатываются: товарная документация, связанная с поступлением штучных товаров, и материалы инвентаризации по фасованным товарам.

Анализ розничного товарооборота по товарному составу непосредственно связан с удовлетворением разносторонних запросов покупателей. Выполнение плана товарооборота по ассортименту в условиях всемерного расширения торговой сети является показателем умения работников магазина учитывать и удовлетворять потребительский спрос. Рост материального и культурного уровня населения постоянно расширяет и разнообразит спрос на пищевые продукты и непродовольственные товары. В связи с этим возрастают и требования к структуре товарооборота, к ассортименту и качеству товаров. Товарная структура розничного оборота анализируется по данным формы № 1-предприятие, в котором есть сведения о продаже товаров в розницу в разрезе ассортимента.

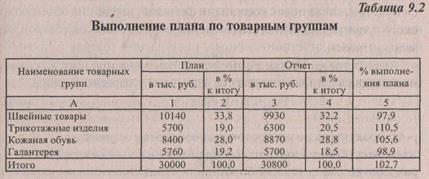

Используя данные этого отчета, а также данные бизнес-плана, следует проанализировать выполнение плана по отдельным товарным группам (табл. 9.2).

Данные таблицы показывают, что при общем перевыполнении плана розничного товарооборота, в особенности по трикотажным изделиям и обуви, план по швейным товарам и галантерее не выполнен.

На основе действующей отчетности структура товарооборота может быть изучена лишь в разрезе укрупненных товарных групп. Поэтому анализ структуры товарооборота следует дополнить изучением внутригруппового ассортимента. Это необходимо как для наиболее полного удовлетворения покупательского спроса, так и для правильного формирования заказов промышленности.

Внутри групповую структуру изучают прежде всего по тем товарным группам, по которым не выполнен план реализации, либо на недостаток, плохой ассортимент или низкое качество которых от покупателей поступали жалобы.

Анализ внутригруппового ассортимента производится на основании данных инвентаризаций и первичных документов.

3. Факторы, влияющие на объем розничного товарооборота

Основные факторы, влияющие на объем розничного товарооборота, можно подразделить на три группы:

1) факторы, связанные с товарными фондами;

2) факторы, связанные с численностью работников и производительностью их труда;

3) факторы, связанные с использованием основных фондов.

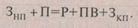

Отсюда сумма розничного товарооборота составит

Факторы, связанные с товарными фондами, влияют на объем розничного товарооборота через изменение величин запасов товаров на начало и конец отчетного периода, поступления товаров и прочего выбытия товаров. Между этими величинами имеется определенная балансовая связь. Она выражается формулой товарного баланса

Р — розничный товарооборот;

ПВ — прочее выбытие товаров.

Изменение каждого из слагаемых будет соответствующим образом влиять на величину розничного товарооборота. Так, увеличение запасов на начало периода и поступления товаров окажут положительное влияние на сумму реализации товаров; их уменьшение, наоборот, сократит размеры реализации; уменьшение уценки и прочего выбытия товаров, сокращение запасов на конец периода положительно повлияют на сумму реализации; их увеличение приведет к снижению объема розничного товарооборота.

Влияние на сумму реализации того или иного слагаемого товарного баланса может измеряться способом цепной подстановки или путем определения абсолютных разниц между плановыми и фактическими величинами.

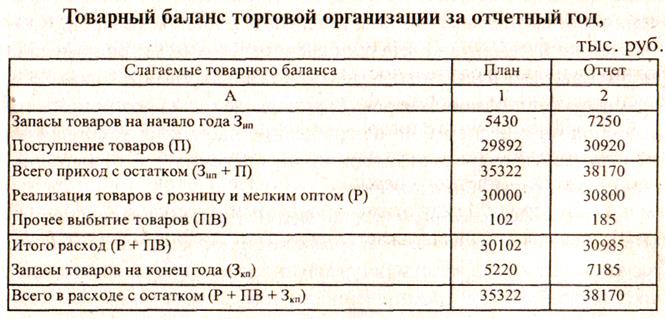

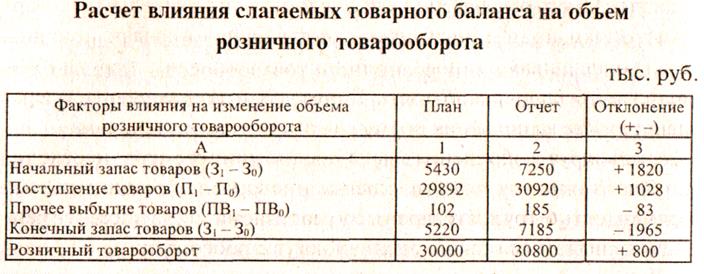

Порядок использования способа абсолютных разниц можно рассмотреть на примере анализа товарного баланса торговой организации (табл.).

Располагая исходными данными и используя формулу товарного баланса, можно определить влияние на величину реализации изменений начальных запасов товаров, поступления товаров, их прочего выбытия и конечных запасов товаров (табл. ).

Приведенный расчет показывает, что увеличение розничного товарооборота произошло за счет наличия сверхплановых запасов товаров на начало года на сумму 1820 тыс. руб. и роста поступления товаров на 1028 тыс. руб. Отрицательное влияние на объем розничного товарооборота оказало увеличение прочего выбытия товаров на сумму 83 тыс. руб. и рост запасов товаров на конец года на сумму 1965 тыс. руб.

Анализ зависимости объема реализации от товарных фондов дает лишь исходные данные, не раскрывая причин, вызвавших изменения в остатках запасов, поступлении и выбытии товаров. Каждый из этих элементов следует подвергнуть более детальному анализу и начинать следует с основного — поступления товаров.

Анализ поступления товаров.Выполнение плана розничного товарооборота и бесперебойное снабжение населения товарами зависят в первую очередь от товарного обеспечения, т. е. от выполнения плана поступления товаров.

Товарные ресурсы торговых организаций образуются за счет поступления товаров по заключенным договорам и поступления из местных ресурсов. К последнему виду ресурсов относятся: товары, закупаемые у предприятий местной промышленности; товары, вырабатываемые производственными предприятиями самих торговых организаций; продукция мастерских индивидуального пошива одежды и обуви.

Решающая роль в товарном обеспечении розничного товарооборота принадлежит товарам, поступающим по прямым договорам с промышленными предприятиями и оптовыми организациями.

Анализ поступления товаров начинают с проверки выполнения плана товарного обеспечения как в целом, так и по отдельным товарным группам, а затем анализируют поступление товаров по источникам и поставщикам. Данные, необходимые для анализа, берут из бизнес-плана, бухгалтерского учета. Привлекаются также данные оперативного учета выполнения поставщиками договоров поставки.

Анализируя выполнение плана поступления товаров, необходимо обратить внимание на выполнение договоров поставщиками, своевременность отгрузки товаров и соблюдение качества и ассортимента. Материалом для такого анализа могут служить данные о выполнении договоров на поставку товаров, претензий, предъявленных поставщикам. В процессе анализа следует выяснить, какие санкции применены к поставщикам, не выполнившим договоров. Для этого используются данные формы № 2 «Отчет о прибылях и убытках» бухгалтерского отчета о суммах полученных и уплаченных штрафов за нарушение качества и недопоставку товаров.

При анализе выполнения плана поступления товаров из местных ресурсов надо проверить, как выполнен план выпуска товаров производственными предприятиями самой торговой организации и выяснить, какие мероприятия проводились по вовлечению местных товарных ресурсов в товарооборот торговой организации.

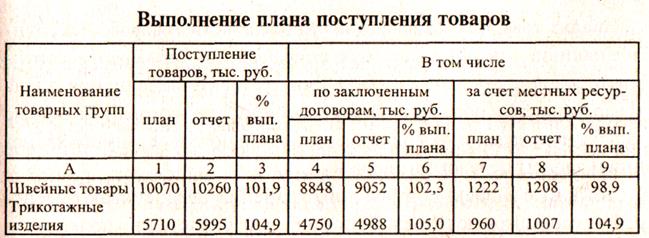

Общая характеристика выполнения плана поступления товаров в разрезе отдельных товарных групп и по источникам поступления дана в табл.:

Из приведенных данных видно, что план поступления товаров по договорам в целом по торговой организации выполнен на 103,4 %, а план поступления товаров из местных ресурсов — на 103,3 %. Вместе с тем план поступления швейных товаров за счет местных ресурсов недовыполнен на 14 тыс. руб., или 1,1 %.

Для выполнения плана розничного товарооборота важное значение имеют равномерность поступления товаров, их качество и соответствие спросу. Неравномерное поступление товаров нарушает бесперебойный процесс обращения товаров, приводит к образованию сверхнормативных запасов по одним товарам и к недостатку по другим, отрицательно влияет на удовлетворение спроса покупателей.

Анализ поступления товаров по месяцам и кварталам дает возможность выявить ритмичность их завоза, своевременность поступления в розничную сеть и обеспечение нормальной торговли ими. В процессе анализа на основе оперативных данных изучается выборка товарных фондов, выявляется нарушение в равномерности поступления товаров и причины этих нарушений. Кроме того, анализ поступления товаров должен быть дополнен анализом выполнения плана завоза их по предприятиям, входящим в состав торговой организации.

Выводы

Для обеспечения высокого жизненного уровня населения необходимо всемерное развитие торговли, расширение сети магазинов и столовых, увеличение товарооборота и повышение культуры обслуживания населения. Развитие торговли в нашей стране происходит на основе роста промышленного и сельскохозяйственного производства и повышения покупательского спроса населения.

Успех дальнейшего развития товарооборота зависит, в известной степени, и от правильной организации контроля за динамикой и выполнением планов, важным орудием которого является экономический анализ.

Вопросы для самоконтроля

8. Основные задачи анализа деятельности предприятий торговли

9. Источниками информации об объеме и составе товарооборота предприятий торговли

10. Розничный товарооборот

11. Анализ розничного товарооборота в торговой организации

12. Состав розничного товарооборота

13. Анализ розничного товарооборота по организационным формам торговли

14. Анализ розничного товарооборота по методам торговли

15. Анализ реализации товаров в кредит

16. Анализ товарооборота с подразделением на продажу фасованных и нефасованных товаров

17. Анализ розничного товарооборота по товарному составу

18. Основные факторы, влияющие на объем розничного товарооборота

19. Порядок использования способа абсолютных разниц

20. Анализ поступления товаров

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

1, 9.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

а) Основная учебная литература

1. Башарина. А.В., Черненко. А.Ф. Бухгалтерский и налоговый учет на малых предприятиях. Учебное пособие / А.В.Башарина., А.Ф. Черненко. – Ростов н/Д : Феникс , 2011. Гриф: УМО РАЕ

2. Бдайциева. Л.Ж. Бухгалтерский учет. Учебник / Л.Ж. Бдайциева. – М.: Юрайт, 2011. Гриф: Министерство образования и науки РФ

3. Бухгалтерский учет: упражнения, тесты, решения и ответы. Карпова Т.П., Карпова В.В. Учебное пособие / Т.П. Карпова, В.В. Карпова. - М.: Вузовский учебник: ИНФРА-М, 2011. - 328 с. Гриф УМО (ЭБС)

4. Управленческий анализ в различных отраслях. Казакова Н.А. Учебное пособие / Н.А. Казакова. - М.: ИНФРА-М, 2011. - 288 с. Гриф УМО (ЭБС)

5. Управленческий учет и анализ. С примерами из российской и зарубежной практики. Петрова В.И., Петров А.Ю., Кобищан И.В. Учебное пособие / В.И. Петрова, А.Ю. Петров, И.В. Кобищан - М.: ИНФРА-М, 2010. - 304 с. Гриф УМО (ЭБС)

6. Функционально-стоимостный анализ в решении управленческих задач по сокращению издержек. Рыжова В.В. Учебное пособие / В.В. Рыжова. - М.: ИЦ РИОР: НИЦ Инфра-М, 2012. - 226 с. Гриф УМО (ЭБС)

б) Дополнительная учебная литература

7. Управленческий учет и анализ в розничной торговле одеждой. Ивашкевич О.В. Учебное пособие / О.В. Ивашкевич. - М.: Магистр: ИНФРА-М, 2010. - 127 с. (ЭБС)

8. Управленческий учет и анализ использования технологической оснастки. Калиновский С.А. Монография. / С.А. Калиновский. - М.: НИЦ Инфра-М, 2013. - 156 с. (ЭБС)

9. Управленческие решения. Литвак Б. Г. Практикум [Электронный ресурс] : учеб.пособие / Б. Г. Литвак. - М.: Московская финансово-промышленная академия, 2012. (ЭБС)

Дата добавления: 2015-11-06; просмотров: 2892;