ВВП УКРАЇНИ в 2003 році, ОБЧИСЛЕНИЙ ЗА ВИРОБНИЧИМ МЕТОДОМ

у фактичних цінах, млн грн

| Галузь економіки | Випуск | Проміжне споживання | Валова додана вартість |

| Сільське господарство, мисливство та лісове господарство | 65 802 | 37 140 | 28 662 |

| Добувна промисловість | 27 716 | 16 149 | 11 567 |

| Обробна промисловість | 240 767 | 189 950 | 50 817 |

| Виробництво та розподілення елект- роенергії, газу та води | 30 791 | 18 330 | 12 461 |

| Будівництво | 24 547 | 14 753 | |

| Торгівля | 53 521 | 22 856 | 30 665 |

| Транспорт і зв’язок | 54 497 | 22 550 | 31 947 |

| Освіта | 17 154 | 12 603 | |

| Охорона здоров’я та соціальна допомога | 13 767 | ||

| Інші види економічної діяльності | 70 749 | 27 785 | 42 964 |

| Оплата послуг фінансових посеред- ників | х | – 4280 | |

| Усього (в основних цінах) | 599 311 | 363 722 | 235 589 |

| Податки за виключенням субсидій на продукти | 28 576 | х | 28 576 |

| Валовий внутрішній продукт (у ринкових цінах) | х | х | 264 165 |

Джерело: Статистичний щорічник України за 2003 рік. К., Техніка, 2004, с. 33.

1) Валова додана вартість усіх галузей та економіки в цілому обчислюється в основних (базисних) цінах, які не включають продуктові податки, але враховують субсидії виробникам продук-

ції. ВВП обчислюється в ринкових цінах, до складу яких мають входити ці податки. За цих умов ВВП у ринкових цінах дорівнює сумі валової доданої вартості та чистих продуктових податків. Із даних табл. 2.3 видно, що в Україні у 2003 р. сума валової доданої вартості в основних цінах становила 235 589 млн грн, а ВВП у ринкових цінах дорівнював 264 165 млн грн. Це означає, що ринкові ціни вищі за основні на величину чистих продуктових податків, тобто на 28 576 млн грн [(264 165 – 235 589) млн грн].

Але ВВП може обчислюватися і в інших цінах. Якщо для оцінювання випуску використовуються ціни виробників, які охоплюють певні продуктові податки, то ВВП у ринкових цінах визначатиметься як валова додана вартість усіх галузей економіки плюс податки на імпорт, мінус субсидії на імпорт, а також плюс продуктові податки, які не входять до складу цін виробників, тобто податки, аналогічні податку на додану вартість.

2) При обчисленні валової доданої вартості всієї економіки

і ВВП оплата послуг фінансових посередників відображується зі знаком «–». Це пояснюється тим, що згідно з концепцією сучасної системи національних рахунків (1993) послуги фінансових посередників не створюють додану вартість, а відносяться до проміжного споживання. Але оскільки фактично вони знаходять відображення в кінцевих результатах діяльності відповідних галузей економіки, то валова додана вартість, створена в економіці, має бути зменшена на величину вартості цих послуг.

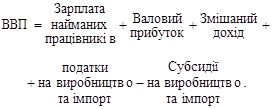

II. Розподільчий метод (за доходами). За цим методом ВВП являє собою суму первинних доходів, створених резидентами за певний період. При цьому до первинних доходів відносяться доходи, що утворюються внаслідок первинного розподілу виробленого ВВП між факторами виробництва, тобто між трудом, капіталом, а також урядом, який за свої послуги отримує податки. Виходячи з цього, величина ВВП обчислюється за формулою:

|

Заробітна плата найманих працівників охоплює оплату праці у грошовій і натуральній формі, що нараховується всім найманим працівникам, та відрахування роботодавців до страхових фондів. Валовий прибуток характеризує перевищення доходів підприємств над їхніми поточними витратами і розподіляється на прибуток і споживання основного капіталу (амортизаційні відрахування). У свою чергу, прибуток підприємств розподіляється на такі елементи: а) податок на прибуток; б) дивіденди акціонерам; в) нерозподілений прибуток.

Змішаний дохід — це дохід від індивідуального бізнесу (наприклад, невеликі майстерні, магазини, перукарні). Особливістю індивідуальних підприємств є те, що вони знаходяться у власності окремих осіб або невеликих груп людей, первинні доходи яких неможливо розподілити на заробітну плату та прибуток.

Податки на виробництво та імпорт складаються з двох елемен-

тів: а) податки, які сплачують одиниці-резиденти до державного бюджету, що пов’язані з виробництвом та імпортом товарів і послуг; б) платежі, які стягує держава з одиниць-резидентів за використання факторів виробництва та отримання дозволу на здійснення окремих видів економічної діяльності (податок на землю, транспортні засоби тощо). Податки на виробництво та імпорт розглядаються як первинний дохід держави в особі уряду. Субсидії на виробництво та імпорт включають крім поточних субсидій на продукти й інші субсидії, що мають природу капітальних трансфертів.

Дані табл. 2.4. щодо динаміки та структури ВВП України, обчисленого на базі розподільчого методу, виявляють, що головною особливістю динаміки ВВП є випереджувальні темпи зростання оплати праці найманих працівників. У 2003 р. порівняно з 2001 р. оплата праці найманих працівників збільшилася майже на 40 %, а її частка в структурі ВВП зросла на 3 процентних пункти.

Таблиця 2.4.

ВВП УКРАЇНИ, ОБЧИСЛЕНИЙ ЗА РОЗПОДІЛЬЧИМ МЕТОДОМ*

| Показники | 2003 у % до 2001 р. | |||

| Валовий внутрішній продукт | У фактичних цінах, млн грн | |||

| 204 190 | 225 810 | 264 165 | 129,4 | |

| Оплата праці найманих працівників | 86 440 | 103 117 | 119 591 | 138,4 |

Закінчення табл. 2.4

| Показники | 2003 у % до 2001 р. | |||

| Чисті податки на виробництво та імпорт | 27 264 | 27 639 | 31 884 | 116,9 |

| Валовий прибуток та змішаний дохід | 90 486 | 95 054 | 112 690 | 124,5 |

| Валовий внутрішній продукт | У процентах до ВВП | |||

| — | ||||

| Оплата праці найманих працівників | 42,3 | 45,7 | 45,3 | — |

| Чисті податки на виробництво та імпорт | 13,4 | 12,2 | 12,1 | — |

| Валовий прибуток та змішаний дохід | 44,3 | 42,1 | 42,6 | — |

Джерело: Статистичний щорічник України за 2003 рік. К., Техніка, 2004, с. 36.

III. Метод кінцевого використання (за витратами). За цим методом ВВП визначається як сума всіх видів кінцевого використання (кінцеве споживання, валове нагромадження, чистий експорт). Згідно з таким визначенням ВВП можна обчислити за формулою:

. (2.3)

. (2.3)

Як уже зазначалося, до кінцевого споживання входить споживання домашніх господарств, некомерційних організацій, що обслуговують домашні господарства та органів державного управління.

Валове нагромадження розраховується як сума валового нагромадження основного капіталу, зміни запасів оборотних коштів (товарно-матеріальних запасів) та чистого придбання цінностей (придбання за мінусом вибуття цінностей). Витрати, пов’язані з валовим нагромадженням основного капіталу та зміною товарно-матеріальних запасів, є інвестиціями, оскільки вони спрямовані на збільшення виробничого потенціалу економіки.

Що стосується витрат, пов’язаних із чистим придбанням цінностей, то вони не відносяться до інвестицій. Це пояснюється тим, що в даному разі під цінностями розуміють дорогоцінні метали і камені, антикварні вироби, мистецькі товари тощо. Вони являють собою непродуктивні активи, які використовуються не для виробництва, а з метою збереження чи збільшення реальної вартості зазначених цінностей. Враховуючи, що чисте придбання цінностей становить конче малу частку в складі валового нагромадження, при визначенні ВВП за методом кінцевого використання валове нагромадження прирівнюють до валових інвестицій.

Слід розрізняти реальні та фінансові інвестиції. Інвестиції як макроекономічна категорія — це реальні інвестиції, оскільки вони збільшують обсяг реального (фізичного) капіталу. Фінансові інвестиції є вкладанням грошових коштів в акції, облігації та інші фінансові активи. Вони не збільшують реальний капітал, а відображують передавання фінансових ресурсів від одних економічних суб’єктів до інших.

У широкому розумінні до інвестицій можна віднести будь-яку поточну діяльність, яка збільшує майбутній виробничий потенціал економіки. Під таким кутом освіту також можна розглядати як інвестицію в людський капітал, оскільки вона збільшує можливості робочої сили країни щодо виробництва валового внутрішнього продукту.

За впливом на основний капітал у складі валових інвестицій вирізняють два елементи:

— чисті інвестиції — це та частина валових інвестицій, що спрямовується на приріст основного капіталу;

— відновлювальні інвестиції — та частина валових інвестицій, що використовуються на відновлення зношеного капіталу. Ці інвестиції дорівнюють амортизації, яка відображує величину споживання основного капіталу.

Отже, якщо від валових інвестицій відняти амортизацію, то отримаємо чисті інвестиції:

(2.4)

(2.4)

Чистий експорт відображує вплив зовнішньої торгівлі на ВВП. Експорт відображає витрати нерезидентів на закупівлю і виробництво національних товарів і послуг, а імпорт, навпаки — витрати резидентів на закупівлю і виробництво іноземних товарів і послуг. Це означає, що зростання експорту збільшує витрати на виробництво ВВП за рахунок іноземців, а зростання імпорту зменшує витрати національної економіки на виробництво ВВП. У підсумку ВВП збільшується на таку величину, на яку іноземні витрати на закупівлю національних товарів і послуг (експорт) перевищують витрати національної економіки на іноземні товари і послуги (імпорт). Цією величиною є чистий експорт, який визначається за формулою

(2.5)

(2.5)

Дані табл. 2.5 щодо ВВП України, обчисленого за методом кін-

цевого використання виявляють, що найвищими темпами зростають кінцеве споживання домашніх господарств, валове нагромадження основного капіталу та чистий експорт. Завдяки цьому їх частка в структурі ВВП за аналізований період зросла при зменшенні частки інших складових.

Таблиця 2.5

ВВП УКРАЇНИ, ОБЧИСЛЕНИЙ

ЗА МЕТОДОМ КІНЦЕВОГО ВИКОРИСТАННЯ*

| Показники | Рік | 2003 р. у % до 2001 р. | ||

| У фактичних цінах (млн грн) | ||||

| Валовий внутрішній продукт | 204 190 | 225 810 | 264 165 | 129,4 |

| Кінцеві споживчі витрати: | 156 344 | 170 325 | 203 696 | 130,3 |

| домашніх господарств | 112 260 | 124 560 | 144 954 | 129,1 |

| некомерційних організацій, що обслуговують домашні господарства | 118,4 | |||

| сектору загального державного управління | 40 067 | 41 539 | 53 987 | 134,7 |

| Валове нагромадження основного капіталу | 40 211 | 43 289 | 52 253 | 129,9 |

| Зміна запасів матеріальних оборотних коштів | 29,2 | |||

| Придбання за виключенням вибуття цінностей | 134,1 | |||

| Сальдо експорту-імпорту товарів і послуг | 206,8 |

Закінчення табл. 2.5

| Показники | Рік | 2003 р. у % до 2001 р. | ||

| У процентах до ВВП | ||||

| Валовий внутрішній продукт | — | |||

| Кінцеві споживчі витрати: | 76,6 | 75,4 | 77,1 | |

| домашніх господарств | 55,0 | 55,1 | 54,9 | — |

| некомерційних організацій, що обслуговують домашні господарства | 2,0 | 1,9 | 1,8 | — |

| сектору загального державного управління | 19,6 | 18,4 | 20,4 | — |

| Валове нагромадження основного капіталу | 19,7 | 19,2 | 19,8 | — |

| Зміна запасів матеріальних оборотних коштів | 2,1 | 1,0 | 0,5 | — |

| Придбання за виключенням вибуття цінностей | 0,0 | 0,0 | 0,0 | — |

| Сальдо експорту-імпорту товарів і послуг | 1,6 | 4,4 | 2,6 | — |

Джерело: Статистичний щорічник України за 2003 рік. К., Техніка, 2004, с. 36.

Обчислення ВВП за формулою (2.3) відповідає принципам СНР—93. Але в процесі макроекономічного аналізу з метою розмежування кінцевих витрат приватного та державного секторів ця формула модифікується. Так, споживчі витрати домашніх господарств і некомерційних організацій, що обслуговують домашні господарства, можна об’єднати в категорію «приватне споживання», а кінцеві споживчі витрати сектору загального державного управління можна визначити як «державне споживання». Отже, кінцеві споживчі витрати складаються з двох елементів — приватного споживання та державного споживання. Аналогічно, складовими валового нагромадження є валові приватні інвестиції та валові державні інвестиції.

Враховуючи наведену реструктуризацію кінцевого використання, отримуємо аналітичну формулу ВВП, обчисленого за методом кінцевого використання:

Y = C + I + G + NX, (2.6)

де Y — валовий внутрішній продукт (ВВП); C — приватне споживання; I — валові приватні внутрішні інвестиції; G — державні закупівлі; NX — чистий експорт.

Елементи рівняння (2.6) потребують певних пояснень. Так, приватне споживання (С) — це витрати на споживання всіх суб’єктів приватного сектору економіки, які переважно складаються зі споживання домогосподарств. У різних країнах частка приватного споживання у складі ВВП дуже суттєво коливається. До складу витрат на приватне споживання входять: товари поточного споживання (продовольчі товари, одяг, взуття, санітарно-гігієнічні товари тощо); товари тривалого користування (транспортні засоби, побутова техніка тощо); послуги (житлово-комунальні, юридичні, медичні, освітні тощо). Валові приватні внутрішні інвестиції (І) охоплюють лише ті інвестиції, що фінансуються резидентами всередині країни. Інвестиції, що фінансуються нерезидентами, називаються іноземними інвестиціями, які впливають на чистий експорт.

Державні закупівлі (G) охоплюють витрати державних органів (центральних і місцевих) на закупівлю споживчих та інвестиційних товарів і послуг. Державні витрати на закупівлю споживчих товарів і послуг (державне споживання) пов’язані з утриманням органів державного управління, армії, міліції, освіти, науки тощо. Державні інвестиції спрямовуються на закупівлю зброї, офісної техніки, на будівництво доріг, службових будинків тощо.

Слід наголосити, що до державних закупівель не входять видатки держави, пов’язані з виплатою трансфертних платежів (пенсії, стипендії тощо), а також видатки з обслуговування державного боргу (процентні платежі). Це пояснюється тим, що ці видатки не відображують закупівлю товарів і послуг, а слугують інструментом перерозподілу доходів. Виходячи з цього слід розрізняти два поняття: державні закупівлі та державні видатки. Державні закупівлі є елементом сукупних витрат на виробництво ВВП, а державні видатки відображують видатки державного бюджету. Державні видатки перевищують державні закупівлі на величину трансфертів і видатків з обслуговування державного

боргу.

Чистий експорт обчислюється як різниця між експортом (ЕХ) та імпортом (ІМ). Отже, чистий експорт можна визначити за формулою

NX = ЕХ – ІМ. (2.7)

Внутрішній продукт за своєю сутністю — це додана вартість. Амортизація (споживання основного капіталу), яка входить до ВВП, не є елементом доданої вартості. Вона відображує вартість, яка переноситься з основних фондів на продукт у процесі його виробництва. Тому її слід віднести до перенесеної вартості й до проміжного споживання. Це означає, що з теоретичного погляду амортизацію необхідно виключати з розрахунку внутрішнього продукту.

Проте в економічній практиці обчислення амортизації не відповідає вимогам СНР. Згідно з цими вимогами амортизація має нараховуватися на відновну вартість основних фондів (на практиці часто використовують первісну вартість) і на основі прямолінійного методу (на практиці часто застосовують прискорені методи). Усі ці відхилення від вимог СНР роблять облік амортизації неточним і незіставним між окремими країнами. Тому як показник додатної вартості застосовується ВВП, який врахує амортизацію і є валовою доданою вартістю. Поряд із цим за потреби і певного коригування амортизації може застосовуватися точніший показник внутрішнього продукту, а саме чистий внутрішній продукт. Його можна обчислити за формулою

NDP = Y – A, (2.8)

де NDP — чистий внутрішній продукт; А — амортизація.

Оскільки ВВП вимірює лише доходи, які отримує країна від внутрішнього виробництва, він не охоплює всі доходи резидентів. Щоб урахувати доходи від зовнішньоекономічної діяльності, застосовуються два додаткових показники. Першим з них є валовий національний дохід GNI, який визначається за формулою:

GNI = Y + NIf, (2.9)

де NIf — чисті первинні доходи, отримані з-за кордону, які визначаються як різниця між первинними доходами, отримуваними резидентами з-за кордону (заробітна плата, доходи від власності, податки мінус субсидії на виробництво та імпорт), та аналогічними первинними доходами, виплачуваними нерезидентам.

Найбільш повною характеристикою національного доходу країни є валовий національний наявний дохід, який визначається за формулою:

GNDI = GNI + NTRf, (2.10)

де NTRf — чисті поточні трансферти, отримані з-за кордону, які охоплюють: чисті поточні податки на доходи, майно тощо, одержані від інших країн; чисті соціальні виплати та інші чисті поточні трансферти, отримані з-за кордону.

Валовий національний наявний дохід відображує весь дохід (як зароблений, так і отриманий від зовнішнього світу), яким може розпоряджатися країна. Переважна частина цього доходу спрямовується на споживання, інша — на заощадження. Звідси випливає формула національних заощаджень:

(2.11)

(2.11)

2.4. Номінальний та реальний ВВП

ВВП — це грошовий вираз вартості кінцевої продукції, яка обчислюється за допомогою цін. При цьому безпосередньо ВВП розраховується у фактичних цінах поточного року, тобто року, в межах якого він був вироблений. За цих умов величина та динаміка ВВП залежать як від фізичних обсягів виробництва так і від рівня цін, які змінюються.

Для визначення результатів економічного розвитку країни найважливіше значення має інформація про фізичні обсяги виробництва, тобто про зміну ВВП, яка відображує динаміку фізичних обсягів виробництва. З метою розмежування впливу на ВВП фізичних обсягів виробництва і рівня цін застосовуються два види ВВП — номінальний та реальний ВВП і відповідно два види цін — фактичні (поточні) та порівнянні (постійні) ціни.

Номінальний ВВП (Yn) — це ВВП, який обчислюється у фактичних цінах поточного року. До таких цін відносяться ціни того року, який є предметом обчислення. Наприклад, якщо обчислюється ВВП за 2003 р., то середні ціни 2003 р., є фактичними цінами для ВВП 2003 р.

Реальний ВВП (Y) — це ВВП, який обчислюється в порівнянних (постійних) цінах, тобто в фактичних цінах того року, що приймається за базу розрахунків. Такий рік називається базовим роком. У СНР реальний ВВП називається «ВВП у постійних цінах». Використання ВВП, обчисленого в порівнянних цінах, дає можливість у процесі макроекономічного аналізу порівнювати фізичні обсяги кінцевої продукції, виробленої в різні роки, і на цій основі визначати динаміку виробництва.

Припустимо, що для обчислення ВВП, виробленого у 2003 р., використано фактичні ціни 2002 р., який приймається за базовий рік. Отже, фактичні ціни 2002 р. є порівнянними цінами для 2003 р. За цих умов вартісна оцінка ВВП, виробленого у 2002

і 2003 рр., є незмінною. Тому перевищення ВВП 2003 р. порівняно з ВВП 2002 р. свідчитиме про те, що його зростання відбулося виключно за рахунок збільшення фізичних обсягів виробництва.

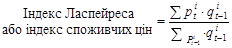

Первинним показником, який надає статистика, є номінальний ВВП. Його особливість полягає в тому, що він змінюється порівняно з попереднім періодом не лише внаслідок зміни фізичних обсягів виробництва, а й за рахунок зміни рівня цін. Для визначення зміни номінального ВВП лише за рахунок зміни реального ВВП, тобто фізичних обсягів виробництва, використовуються індекси цін. Вони обчислюються як співвідношення між вартістю певного набору (кошика) товарів і послуг, вироблених у поточному періоді, та вартістю цього самого кошика товарів і послуг, вироблених у базовому періоді.

Щоб визначитися з обчисленням індексів цін, попередньо приймемо такі умови. Період, що є об’єктом розрахунків, будемо називати поточним періодом і позначатимемо його символом t. Період, який передує поточному періоду, будемо приймати за базовий і позначатимемо його символом t – 1. Звідси індекс цін, який відображує співвідношення між вартістю кошика товарів і послуг у поточному та базовому періодах, можна визначити за такою формулою

. (2.12)

. (2.12)

Індекси цін зазвичай обчислюються у процентах. Наприклад, ціна кошика певних товарів у періоді t дорівнює 1200 грн, а в періоді (t – 1) ціна цього самого кошика товарів становила 1000 грн. За таких умов індекс цін даних товарів у періоді t дорівнює 120 % (1200 ´ 100/1000). Для спрощення розрахунків індекси цін можуть обчислюватися й у формі коефіцієнтів. Так, у нашому прикладі індекс цін дорівнює 1,2 (1200/1000).

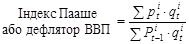

В економічній практиці застосовують різні індекси цін: індекс цін ВВП (дефлятор ВВП), індекс споживчих цін, індекс цін виробників промислової продукції, індекс цін реалізації сільськогосподарської продукції, індекс цін на будівельно-монтажні роботи тощо. Основними серед них є індекс споживчих цін і дефлятор ВВП.

Індекс споживчих цін (Рс) відображує зміни загального рівня цін і тарифів на товари і послуги, які купує населення для невиробничого споживання. Цей індекс розраховується на базі двох інформаційних потоків: 1) даних, одержуваних шляхом щомісячної реєстрації цін і тарифів на споживчому ринку; 2) даних вибіркового обстеження домогосподарств щодо структури їхніх фактичних витрат на споживання.

Дефлятор ВВП (Р) характеризує динаміку загального рівня цін. Від індексу споживчих цін дефлятор ВВП відрізняється за трьома напрямами. По-перше, дефлятор ВВП відображує зміни цін на всі вироблені товари і послуги, що входять до складу ВВП, тоді як індекс споживчих цін — лише зміни цін на товари і послуги, які купують домогосподарства. По-друге, дефлятор ВВП ураховує лише ціни на вітчизняні товари і послуги, а індекс споживчих цін — ціни як на вітчизняні так і на імпортні товари і послуги. По-третє, якщо індекс споживчих цін обчислюється для незмінного набору товарів і послуг, то у разі обчислення дефлятора ВВП враховуються зміни, які відбуваються в структурі кошика товарів і послуг у поточному періоді та відбивають зміни в структурі ВВП.

Індекси цін, які обчислюються на базі незмінного кошика товарів і послуг, називаються індексами Ласпейреса, а індекси цін, які спираються на змінний кошик, — індексами Пааше. Якщо кількість окремих товарів у базовому періоді позначити через  , а ціну кожного товару у цьому періоді через

, а ціну кожного товару у цьому періоді через  , то вартість кошика цих товарів у базовому періоді становитиме

, то вартість кошика цих товарів у базовому періоді становитиме  . Якщо ціну кожного товару в поточному періоді позначити як

. Якщо ціну кожного товару в поточному періоді позначити як  , то вартість даного кошика товарів у цьому періоді становитиме

, то вартість даного кошика товарів у цьому періоді становитиме  . Звідси індекс Ласпейреса або індекс споживчих цін можна визначити так:

. Звідси індекс Ласпейреса або індекс споживчих цін можна визначити так:

. (2.13)

. (2.13)

Позначимо кількість товарів у поточному періоді як qt. Тоді індекс цін Пааше і дефлятор ВВП дорівнюватимуть

. (2.14)

. (2.14)

У формулі (2.14) вираз  відображує номінальний ВВП або ВВП в поточних (фактичних) цінах поточного періоду, а вираз

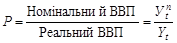

відображує номінальний ВВП або ВВП в поточних (фактичних) цінах поточного періоду, а вираз  є реальним ВВП поточного періоду або ВВП цього періоду в порівнянних цінах. Це означає, що дефлятор ВВП визначається як співвідношення номінального і реального ВВП у поточному періоді:

є реальним ВВП поточного періоду або ВВП цього періоду в порівнянних цінах. Це означає, що дефлятор ВВП визначається як співвідношення номінального і реального ВВП у поточному періоді:

. (2.15)

. (2.15)

Особливістю формули (2.15) є те, що номінальний ВВП обчислюється статистичним органом за трьома відомими методами на базі первинної інформації, яку цей орган отримує від економічних агентів. Що стосується реального ВВП, то він є похідним від номінального ВВП. Для його обчислення здійснюється перерахунок окремих компонентів номінального ВВП за допомогою відповідних індексів цін, що відображають зміни рівня цін на окремі товари і послуги у поточному періоді порівняно з базовим. Наприклад, обчислення реального ВВП за категоріями кінцевого використання здійснюється перерахунком номінальної величини кожного його компонента в реальну величину (кінцеве споживання, валове нагромадження, чистий експорт).

Перерахунок номінальних величин у реальні здійснюється у формі дефлювання або інфлювання. Так, якщо у поточному періоді споживчі ціни зросли порівняно з базовим періодом, внаслідок чого  >1,0, то перерахунок номінальної величини кінцевого споживання має форму дефлювання, що означає дефляційну зміну або цінове зменшення реальної величини кінцевого споживання (

>1,0, то перерахунок номінальної величини кінцевого споживання має форму дефлювання, що означає дефляційну зміну або цінове зменшення реальної величини кінцевого споживання (  ) порівняно з його номінальною величиною (

) порівняно з його номінальною величиною (  ), тобто

), тобто  . І навпаки, якщо у поточному періоді споживчі ціни знизилися порівняно з базовим періодом, внаслідок чого <1,0, то перерахунок номінальної величини кінцевого споживання має форму інфлювання, що означає інфляційну зміну або цінове збільшення реальної величини кінцевого споживання порівняно з його номінальною величиною, тобто .

. І навпаки, якщо у поточному періоді споживчі ціни знизилися порівняно з базовим періодом, внаслідок чого <1,0, то перерахунок номінальної величини кінцевого споживання має форму інфлювання, що означає інфляційну зміну або цінове збільшення реальної величини кінцевого споживання порівняно з його номінальною величиною, тобто .

Аналогічно визначаються реальні величини валового нагромадження та чистого експорту з тією лише різницею, що для цього використовуються інші індекси цін. Реальний ВВП визначається як сума реальних величин кінцевого споживання, валового нагромадження та чистого експорту.

Урахуємо, що за базовий нами взято попередній рік. Спираючись на цю умову і використовуючи інформацію про номінальний ВВП і дефлятор ВВП поточного року, можна обчислити такі важливі показники:

1) реальний ВВП:

; (2.16)

; (2.16)

2) індекс зростання реального ВВП:

; (2.17)

; (2.17)

3) приріст номінального ВВП, який відбувся лише за рахунок зростання реального ВВП, тобто завдяки збільшенню фізичних обсягів виробництва:

; (2.18)

; (2.18)

4) приріст номінального ВВП, який відбувся лише за рахунок загального зростання цін, тобто завдяки інфляції:

. (2.19)

. (2.19)

Таблиця 2.6

ІНДЕКС СПОЖИВЧИХ ЦІН І ДЕФЛЯТОР ВВП*

| Показник | Рік | |||

| Індекс споживчих цін (середній за рік), % | 128,2 | 112,0 | 100,8 | 105,2 |

| Номінальний ВВП, млрд грн | 172,9 | 204,2 | 225,8 | 264,2 |

| Індекс реального ВВП, % до попереднього року | 105,8 | 109,2 | 105,2 | 109,4 |

| Реальний ВВП, млрд грн | 138,0 | 188,8 | 214,8 | 247,0 |

| Дефлятор ВВП (середній за рік), % | 125,3 | 108,2 | 105,1 | 107,0 |

Джерело: Міністерство економіки України, Статистичний щорічник України за 2003 рік. К., 2004, с.30,31; розрахунки автора.

Звернемося до фактичних даних. У табл. 2.6 наведено дані Міністерства економіки України щодо індексу споживчих цін і дані Статистичного щорічника України за 2003 рік про номінальний ВВП та індекс реального ВВП, а значення реального ВВП, обчислені автором за формулою, яка випливає з формули (2.17):

. (2.20)

. (2.20)

У формулі (2.20) індекс реального ВВП (  ) відображує зміну фізичних обсягів виробництва у поточному році, період (t – 1) — попередній рік, який приймається за базу розрахунків. Дефлятор ВВП обчислено за формулою (2.15).

) відображує зміну фізичних обсягів виробництва у поточному році, період (t – 1) — попередній рік, який приймається за базу розрахунків. Дефлятор ВВП обчислено за формулою (2.15).

Як видно з табл. 2.6 між індексом споживчих цін і дефлятором ВВП існує певна розбіжність. Вона зумовлюється тим, що ціни на інвестиційні та імпортні товари зростають швидше або повільніше, ніж споживчі ціни. З цієї причини у 2000 і 2001 рр. дефлятор ВВП менший за індекс споживчих цін, а у 2002 і 2003 рр. — більший за нього.

Головною перевагою індексу споживчих цін перед дефлятором ВВП є відносна простота та оперативність обчислення. Його нескладно визначити не тільки для річних, а й для квартальних і місячних проміжків часу, тоді як дефлятор ВВП через трудомісткість розрахунків обчислюють не частіше одного разу на квартал. Проте значною перевагою дефлятора ВВП перед індексом споживчих цін є те, що він охоплює не лише кінцеве споживання, а й інші складові ВВП.

1. Практика макроекономічних розрахунків спирається на міжнародний стандарт — систему національних рахунків, яка являє собою сукупність категорій, що відображують загальні умови та сукупні результати економічної діяльності країни. Основними категоріями СНР є: інституційна одиниця, сектор, економічна операція, рахунок.

2. Інституційні одиниці — це економічні одиниці, які можуть володіти активами і брати на себе зобов’язання. По відношенню до певної країни розрізняють одиниці-резиденти та одиниці-нерезиденти. Інституційна одиниця є резидентом країни, якщо її економічні інтереси зосереджені на економічній території цієї країни протягом тривалого часу (не менше року), тобто на території, яка управляється урядом даної країни. Інституційна одиниця вважається нерезидентом даної країни, якщо її економічні інтереси зосереджені на економічній території інших країн.

3. Залежно від головних цілей та функцій усі резиденти об’єднуються в п’ять секторів: нефінансові корпорації; фінансові корпорації; органи загального державного управління; домашні господарства; некомерційні організації, що обслуговують домашні господарства. Для врахування відносин резидентів з нерезидентами в СНР виділяється окремий сектор — решта світу. Відносини між інституційними одиницями називаються операціями. Вони поділяються на чотири групи: операції з товарами та послугами, розподільчі операції; операції з фінансовими інструментами; інші операції. Облік операцій здійснюється за допомогою рахунків, які балансують між собою два розділи: 1) ресурси або зміна в зобов’язаннях; 2) використання або зміна в активах. Рахунки складаються для економіки в цілому, секторів економіки, галузей економіки та окремих економічних операцій.

4. СНР передбачає застосування великої кількості макроекономічних показників, які відображують результати економічної діяльності країни. Первинним показником є випуск, який являє собою сукупну ринкову вартість товарів і послуг, вироблених резидентами країни за відповідний період. Центральне місце серед макроекономічних показників посідає ВВП, який відображує ринкову вартість кінцевої продукції, виробленої резидентами країни за відповідний період. ВВП є тією частиною випуску, яка спрямовується на кінцеве використання і не враховує ту частину випуску, що спрямовується на виробниче споживання. ВВП є показником первинних доходів, зароблених резидентами від економічної діяльності лише всередині країни. Для відображення не лише внутрішніх доходів резидентів, а й доходів від їх зовнішньоекономічної діяльності застосовуються об’ємніші показники, а саме валовий національний дохід і валовий національний наявний дохід.

5. ВВП обчислюється за трьома методами: виробничим, розподільчим і за методом кінцевого використання. Згідно з виробничим методом ВВП обчислюється як сума валової доданої вартості всіх галузей економіки плюс чисті продуктові податки. За розподільчим методом ВВП являє собою суму первинних доходів (зарплата найманих працівників, валовий прибуток, змішаний дохід, чисті податки на виробництво та імпорт). ВВП за методом кінцевого використання є сумою трьох складових — кінцевого споживання, валового нагромадження, чистого експорту. Проте в макроекономіці використовується аналітична формула ВВП, обчисленого за методом кінцевого використання, згідно з якою ВВП визначається як сума приватного споживання, приватних інвестицій, державних закупівель та чистого експорту. Валовий національний дохід дорівнює ВВП плюс чисті первинні доходи, отримані від зовнішньоекономічної діяльності. Валовий національний наявний дохід складається з валового національного доходу і чистих поточних трансфертів, отриманих від зовнішньоекономічної діяльності.

6. У макроекономічному аналізі використовується номінальний і реальний ВВП. Номінальний ВВП — це ВВП, який обчислюється у фактичних цінах поточного року, реальний ВВП — це ВВП, обчислений в порівнянних цінах, тобто у фактичних цінах того року, що приймається за базу розрахунків. Первинним статистичним показником є номінальний ВВП. Для обчислення реаль-

ного ВВП номінальний ВВП коригується за допомогою індексів цін, основними з яких є індекс споживчих цін і дефлятор ВВП. Вони обчислюються як співвідношення між ціною ринкового кошика в даному періоді та ціною ідентичного або подібного ринкового кошика в попередньому періоді. Процес коригування номінального ВВП може виступати у формі дефлювання або інфлювання. Під дефлюванням розуміють перетворення номінальних показників у реальні за допомогою індексів цін, які відображують зростання фактичних цін порівняно з цінами базового року. Інфлювання характеризує перетворення номінальних показників у реальні за допомогою індексів цін, які відображують зниження фактичних цін порівняно з цінами базового року.

н.

* У вітчизняній статистиці ВВП, обчислений за розподільчим методом, називається ВВП за категоріями доходу.

* У вітчизняній статистиці ВВП, обчислений за методом кінцевого використання, називається ВВП за категоріями кінцевого використання.

* Оскільки попередній рік (t –1) є базовим відносно наступного (t), то номінальний ВВП за попередній рік є й реальним ВВП відносно наступного року.

Дата добавления: 2015-11-01; просмотров: 2373;