Методы распределения накладных расходов

Накладные расходы являются общими для двух или более объектов затрат и возникают в связи с организацией и обслуживанием производства, реализацией продукции и управлением. В основном они состоят из затрат на управленческие и коммерческие цели. Величина этих расходов зависит от структуры управления организации, деловой политики администрации и других факторов.

Состав управленческих расходов рассмотрен в пп. 3.2.1, а содержа-ние коммерческих затрат представлено в табл. 4.1.

Таблица 4.1 Примерный перечень коммерческих расходов

| № пп | Наименование статей расходов | Содержание статьи |

| Расходы на тару и упаковку изделий на складах готовой продукции | Упаковочная бумага, древесина, шпа-гат и прочие материальные затраты, связанные с упаковкой на складах | |

| Транспортные расходы по сбыту про-дукции, производимые за счет по-ставщика согласно условиям поста-вок | Погрузка, доставка и разгрузка |

Окончание табл. 4.1

| Сборы и отчисления | Комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям | |

| Расходы по содержанию помещений для хранения продукции в местах ее реализации | Затраты на материалы для поддержа-ния помещений в рабочем состоянии; расходы на освещение, отопление и прочие коммунальные услуги; плата за аренду складских площадей; опла-та услуг сторонних организаций по ремонту и содержанию складских помещений и пр. | |

| Расходы по оплате труда | Оплата труда работников, связанных с продажами, заработная плата рабо-чим за погрузочно-разгрузочные ра-боты | |

| Рекламные расходы | Затраты на рекламу в пределах, уста-новленных законодательством | |

| Прочие расходы | Затраты, связанные непосредственно с реализацией изделий |

Основные затраты в зарубежной литературе называются затратами на продукт (Product cost), а накладные – затратами периода (Period cost).

Накладные или косвенные расходы – это совокупность комплексных издержек, связанных с производством, которые невозможно (или экономи-чески нецелесообразно) отнести прямым путем непосредственно на кон-кретные виды изделий. Их доля в общей стоимости готовой продукции (работ, услуг) имеет тенденцию к неуклонному росту.

Точное распределение производственных косвенных расходов по-зволяет получать достоверную информацию о том, насколько на самом де-ле производство той или иной продукции, выполнение различных видов работ или услуг выгодно для предприятия, какова их прибыльность и ка-кой уровень цены является наиболее оправданным.

Вместе с тем задача распределения накладных расходов довольно сложная и заслуживает тщательного рассмотрения.

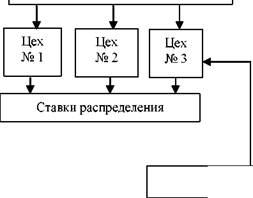

Распределение накладных расходов может осуществляться традици-онно (рис. 4.1) или с использованием новых, более сложных методов, на-пример, калькулированием по видам деятельности (метод АБ-костинг).

Процесс распределения общепроизводственных затрат начинается с выбора объекта, на который относятся затраты (например, продукция, ус-луга, контракт, цех), затем собирают затраты, которые следует отнести на выбранные объекты, и выбирают критерий распределения.

Накладные затраты

относящиеся к одному центру затрат

относящиеся к двум и более центрам затрат

| относятся на центр затрат | распределяются по центрам затрат пропорционально базе распределения | |||||

| Первичное распределение | ||||||

| Вторичное рароизводстварраспределениераспределение |

Центры затрат основного

Центры затрат основного

Центры затрат вспомогательного производства Центры затрат вспомогательного производства

| |||||

|

| ||||

| Мех. цех | Энерго-цех | Котель-ная |

Перераспределение

Рис. 4.1. Полное распределение накладных затрат: «традиционная методология»

Методы распределения устанавливаются предприятием самостоя-тельно, в качестве базы распределения определяют тот показатель, кото-рый наиболее соответствует накладным расходам каждого производствен-ного подразделения. Выбор базы распределения – чрезвычайно важный вопрос, так как при ее изменении меняется и значение себестоимости про-дукции (работы, услуги). Критерий распределения обычно сохраняется не-изменным в течение длительного времени, поскольку представляет эле-мент учетной политики предприятия.

Ставка распределения накладных затрат (Срнз) – это инструмент, с помощью которого они распределяются на себестоимость единицы про-дукции (работ, услуг)

С

рнз

НЗ/ОП

или Срнз =

НЗ / КЕ

или Срнз = НЗ/МВ

где НЗ – накладные затраты; ОП – показатель объема продукции; КЕ – ко-личество калькуляционных единиц; МВ – машинное время.

Чтобы определить ставку распределения накладных затрат, необхо-димо сумму этих затрат разделить на выбранный показатель (критерий) распределения.

Из множества существующих критериев для распределения произ-водственных накладных расходов можно выбрать следующие:

1. Время работы производственных рабочих (человеко-часы) широко

применяется по двум причинам: отражает затраты прямого труда; инфор-

мация о затраченных человеко-часах на производство конкретной продук-

ции обычно содержится в бухгалтерской документации.

Коэффициент распределения определяется путем деления общей суммы производственных накладных расходов на общее число затрачен-ных человеко-часов.

2. Заработная плата производственных рабочих. Использование этого показателя желательно в тех случаях, когда заработная плата занимает бульший удельный вес в общепроизводственных расходах, чем расходы на содержание оборудования. Коэффициент распределения определяется пу-тем деления общей суммы накладных расходов на затраты на оплату труда.

3. Отработанное время основным технологическим оборудованием (машино-часы). Коэффициент распределения определятся делением общей суммы накладных расходов на время работы основного оборудования.

4. Прямые затраты. Косвенные производственные расходы распреде-ляются пропорционально стоимости потребленных на продукт основных материалов и основной заработной платы производственных рабочих.

5. Стоимость основных материалов. В этом случае применяются став-ки распределения накладных расходов, исчисленные как процент от стои-мости использованных основных материалов.

6. Площади, занимаемые структурным подразделением. Коэффициент распределения определяется делением общей суммы накладных расходов на размер занимаемых площадей центрами ответственности.

Дата добавления: 2015-10-26; просмотров: 1885;