ПРОЦЕССЫ СОЗДАНИЯ БЛАГ ДО ПОЯВЛЕНИЯ ЧЕЛОВЕКА 81 страница

ФЗПн = Вн - МЗн - Нн,

где: Вн — нормативная выручка;

МЗн — нормативные затраты;

Нн — налоги, которые платит юридическое лицо.

В связи с тем, что фактический набор оказанных услуг может отли-

чаться от предполагавшегося, по истечении каждого месяца произво-

дится пересчёт тех же показателей на фактически выполненный состав

услуг.

ФЗПфн = Бфн - МЗфн - Нфн.

Распределение ФЗП не вызывает особых трудностей, так как выруч-

ка образуется как сумма платежей за каждую услугу, в структуре стои-

мости которых заложена и соответствующая оплата труда. Но при этом

требуется пунктуальный учёт всех услуг по исполнителям, который, как

правило, производится и по действующей системе оплаты труда.

Но мы имеем дело с фактической выручкой и фактическими матери-

альными затратами, которые в силу ряда причин могут отличаться от

нормативных:

ФЗПф = Бф - МЗф - Нф.

Если ФЗПф больше или меньше ФЗПфн, то происходит соответству-

ющая корректировка составляющих ФЗПф. В таком случае изменяется

заработная плата конкретных участников юридического лица, благода-

ря деятельности которых произошло увеличение или уменьшение ФЗП,

или пропорциональное изменение заработной платы всех участников,

или и то, и другое одновременно.

Таким образом, каждый участник юридического лица прямо заинте-

ресован в максимальной эффективности услуги, которую он оказывает.

В материальные затраты входят обычные материальные расходы,

коммунальные платежи и арендная плата. Налоги для упрощения на

схеме не показаны. Можно было в составе дохода образовать и прибыль,

но прямой необходимости в этом нет.

2.3. Инвестиционный процесс для создания производственных

фондов в сфере формирования человеческого капитала

Чтобы уровень оказываемых услуг был высоким, требуется посто-

янно обновлять оборудование. Мы видим три возможных пути решения

этого вопроса:

1) государственные капиталовложения, как это делалось в советский

период;

2) инвестиции отдельных спонсирующих организаций;

3) капиталовложения участников юридических лиц, заинтересован-

ных в совершенствовании оказания услуг и соответственно повышении

оплаты труда. Но, как инвесторы, участники не могут претендовать на

получение высоких дивидендов. Этот же способ можно осуществить че-

рез банковскую ссуду, погашаемую за счёт участников.

Во всех трех вариантах увеличивается стоимость производственных

фондов, которые должны находиться в общей совместной собственности

только участников данного юридического лица, а не всего общества.

Необходимо признать, что деятельность учреждений здравоохране-

ния и образования не преследует целей наживы. А дальше жизнь помо-

жет выработать наиболее эффективные формы имущественных отноше-

ний для рассматриваемой группы юридических лиц.

2.4. Процесс управления

Предметом труда в непроизводственной сфере деятельности являет-

ся сам человек. Поэтому людям, которым общество доверило формиро-

вание человеческого капитала, логично полностью доверить и организа-

цию этого процесса, предоставив самые широкие полномочия органам

самоуправления, которые должны создаваться в каждом юридическом

лице. Можно было бы сослаться на опыт Академии наук, но у нас нет уве-

ренности, что систему управления, действующую в РАН, нужно массово

тиражировать. Однако и положительный, и отрицательный опыт, безу-

словно, заслуживает самого пристального изучения. Хотя в сфере науки

предметом труда является не только человек, но и информация.

Возможно, очень полезной может оказаться система попечительских

советов, которая была распространёна в дореволюционной России. В ус-

лугах образовательной и медицинской сфер деятельности заинтересова-

но все общество, поэтому участие общественности в лице попечительских

советов вполне оправдано. Разумное разграничение полномочий между

органами самоуправления и попечительскими советами подскажет опыт.

А пока в уставах юридических лиц данного профиля логично указать пе-

речень вопросов, которые могут решаться только с согласия попечитель-

ских советов.

Как должно определяться число голосов каждого участника юри-

дического лица? Существует только один объективный метод — в меру

участия. Формулу для определения степени участия мы уже приводили

(отношение заработной платы участника к сумме заработной платы всех

участников):

ЗПу

СУг =

ТЗПу

Степень участия всех работников равна единице. Если общее число

голосов принять равным N, то число голосов каждого участника n по-

лучается умножением общего числа голосов всех участников на степень

участия каждого из них (СУЬ):

n = N X СУЬ.

Ежегодно после подведения итогов прошлого года, определяемые сте-

пень участия и число голосов каждого участника юридического лица есть

смысл сохранять на весь последующий год. (При желании такие уточне-

ния можно делать ежеквартально.)

Считаем, что показатель «степень участия» получит значительно

больше информативности, если оперировать не только его абсолютным

значением, но и относительным, т.е., разделив на среднюю степень учас-

тия для всего юридического лица. Это отношение мы называем рейтин-

гом общественной активности (РОА). Этот показатель может быть поле-

зен при решении многих социальных и кадровых вопросов. Кроме того,

он имеет и мобилизующее значение. Например, человек, имеющий са-

мый высокий РОА, вполне заслуживает и определённого морального по-

ощрения. Соответствующие выводы смогут сделать и лица, у которых

РОА ниже единицы.

2.5. Выводы

1. Повышать роль и оплату труда работников, осуществляющих фор-

мирование человеческого капитала, следует не только используя благо-

приятные финансовые возможности государства (которых завтра может

не оказаться), но и создавая механизм, использующий достаточно боль-

шие финансовые ресурсы всего общества.

2. Государство должно оставить за собой решение следующих вопро-

сов:

- прогнозное планирование объёма и видов оказываемых услуг;

- учреждение новых или реорганизация и ликвидация существую-

щих юридических лиц;

- обеспечение действующих и создаваемых юридических лиц произ-

водственными фондами, не исключая и вкладов участников;

- утверждение стоимости всех видов услуг;

- создание системы социального кредитования лиц, не способных са-

мостоятельно оплачивать получаемые ими услуги.

3. Все юридические лица должны быть самоуправляемыми структу-

рами.

4. Оплата труда участников юридических лиц должна полностью за-

висеть от их собственной деятельности (с учётом, примерно, десятикрат-

ного постепенного повышения расценок за оказываемые услуги).

3. УСЛУГИ В СФЕРЕ ТОРГОВЛИ

3.1. Финансирование

|

| Выручка В = И + М |

| М |

| Торговая маржа: М = В- И = В = 0,1 х И |

|

|

| ДОХОД |

| Дивиденды собственникам имущественных вкладов |

| Рис. 1. Структура выручки юридического лица, занимающегося торговлей |

| Структура торговой маржи |

Экономическая природа финансирования торгового процесса стано-

вится понятнее, если рассматривать её с точки зрения торговой маржи. В

торговле товар не получает новых качеств, поэтому в ценах на него при-

сутствует исходная «заводская» цена предприятия-изготовителя плюс

надбавка продавца, сходная с банковской маржой, где одна и та же кре-

дитная услуга оплачивается в зависимости от того, получаемая она или

оказываемая. Торговое юридическое лицо тоже существует только за

счёт маржи, т.е. разницы между покупной оптовой ценой и розничной

отпускной. Ниже рассмотрим пример образования выручки в коммер-

ческом юридическом лице, занимающемся торговлей (операции с НДС

для упрощения не учитываем)

Рассмотрим финансирование торгового процесса (рис. 1). Примем оп-

товую цену равной заводской «И»: (И - имущество), а торговую наценку

(m) равной 10%. Тогда торговая маржа М, образующая в нашем случае

«выручку», будет равна B = М = m • И = 0,1И.

Однако степень доходности, определяемая по торговой марже (СДм =

Д/М), не соответствует реальной степени доходности торговых опера-

ций, не вносящих в товар никакой добавленной стоимости, кроме реа-

лизационных услуг. Торговые «услуги» не увеличивают число реальных

благ, а расходы на оптовые закупки товаров очень большие. Степень до-

ходности, определяемая по марже, СДм, может составлять 10-30%, но,

применительно ко всей полученной выручке Б, степень доходности СДв

может быть в 5-10 раз меньше:

СДм = (5 - 1а) ■ СДв.

3.2. Роль участников торгового процесса

Принципиальный признак торгового юридического лица выражается

в том, что основной объём затрат образуется за счёт оплаты услуг, свя-

занных с приобретением оборотного капитала, полученного от вкладчи-

ков имущественного капитала. Таким образом, сравнивая вклады участ-

ников и вкладчиков (т.е. заработную плату участников и дивиденды

вкладчиков), можно сделать вывод, что они соизмеримы, а иногда доля

вкладчиков даже превышает долю участников. Но если смотреть на это с

точки зрения того, кто создаёт маржу, за счёт которой выплачиваются и

заработная плата, и дивиденды, то, очевидно, что те же самые участники

трудовой деятельности создают и источник, из которого происходит оп-

лата их трудового вклада. Поэтому они не могут считаться «наёмными

работниками». Этот термин ввобще не отражает экономической природы

деятельности участников.

Но сам факт, что в сфере торговли по сравнению со сферой матери-

ального производства роль человеческого капитала снижается, а иму-

щественного — возрастает, неопровержим, и он выражается в изменении

степени доходности торговых операций по сравнению со сферой матери-

ального производства.

3.3. Величина торговой маржи

Рассматривая общественные институты стоимости и рынка, мы отме-

чали, что на современном рынке отсутствуют настоящие рыночные отно-

шения. Рынок может оказывать регулирующее воздействие только в том

случае, если стороны купли-продажи имеют противоположные интересы

(товар — деньги), но в нашем случае сторонами купли-продажи часто яв-

ляются юридические лица, имеющие одинаковые интересы (деньги —

деньги). Где же тут рыночные отношения?

Представим, что предметы первой необходимости граждане вынуж-

дены покупать за двойную, а то и за тройную цену. Это то же самое, что

и рэкет: «Плати, а то будет хуже!» В ряде отраслей, например, в реализа-

ции добытого угля, существует целая система посредников, создающая

суммарную торговую наценку, зашкаливающую за 100% цены произ-

водства. Сторонники «свободного рынка» разводят руками: таковы зако-

ны рынка, ничего не поделаешь. Конечно, если существует значительная

прослойка людей, обогащающихся за счёт неэкономических способов по-

лучения денег, то найдутся и учёные, которые подведут под это соответ-

ствующее научное обоснование.

Но люди должны воспринимать то или иное общественно-экономи-

ческое явление в его истинном виде. В противоборстве «система — лич-

ность» гегемония системы неизбежна, если на защиту интересов лич-

ности не станет государство. Определённая регламентация величины

торговой надбавки (маржи), причём нацеленной не на каждую конк-

ретную сделку, а на весь процесс купли-продажи в диапазоне «завод-

изготовитель — потребитель» (физическое лицо) экономически вполне

оправдана. Кстати, во многих государствах, «рыночность» которых не

вызывает сомнений, например, в Бельгии, посреднические услуги зако-

нодательно ограничены: страна небольшая, зачем использовать услуги

посредников, если нужный товар можно получить прямо с завода-изго-

товителя?

Если общество не хочет регламентировать величину торговой нацен-

ки или число посредников, оно тем самым сознательно допускает сущест-

вование за общественный счёт значительных категорий населения, либо

вообще не занимающихся общественно полезным трудом, либо получаю-

щих не «в меру своего трудового вклада».

3.4. Оплата труда участников сферы торговли

В отличие от видов деятельности, в которых экономический резуль-

тат (выручка) образуется для всего юридического лица или для его под-

разделений, в сфере торговли выручка уже в процессе оплаты товара

определяется или для двух-трёх продавцов, или даже для каждого отде-

льного продавца. То есть принцип «в меру» в данном случае соблюдается

как нельзя лучше. Конечно, для получения одного и того же заработка

«мера» должна быть больше для дорогостоящих товаров и меньше для

дешёвых, но, главное, что индивидуальный учёт обеспечивает более или

менее справедливое распределение дохода.

Выручка — не доход, но при стабильной номенклатуре и условиях

торговли степень доходности достаточно постоянна и величина оплаты

труда может определяться прямым коэффициентом не от дохода, а прямо

от выручки. В то же время роль участников современной торговли стала

довольно ограниченной.

Это не коробейник XIX века, когда успех торговли нередко зависел

только от личности продавца. Хотя личностный фактор не утратил свое-

го значения и сегодня, но сфера его применения резко сократилась. Се-

годня покупатель, в основном, черпает информацию из рекламных про-

спектов, и многие покупки совершает, не выходя из дома. Практически

исчезла возможность «поторговаться», которая некоторым покупателям

и продавцам доставляла больше удовольствия, чем сама покупка.

3.5. Выводы

1. Величина торговой наценки на весь диапазон «производитель —

потребитель» должна устанавливаться государством дифференцирован-

но для разных товаров и жёстко контролироваться.

2. Число посреднических фирм ограничивать необязательно, но сле-

дует установить порядок, при котором эти фирмы могут оперировать

только внутри установленной государством торговой наценки.

3. В связи с объективным преобладанием на рынке интересов продав-

ца и естественной разобщённостью покупателей было бы логично, если

бы выразителем интересов покупателя стало государство или общест-

венные организации. Да и правозащитникам не грех переключить своё

внимание со второстепенных политических вопросов на первоочередные

экономические.

4. Исходя из степени доходности, отражающей роль человеческого

капитала, средний уровень оплаты труда работников торговли должен

быть существенно ниже уровня оплаты работников сферы формирования

человеческого капитала и сферы материального производства.

4. ФИНАНСОВЫЕ УСЛУГИ

В финансовой деятельности, связанной с получением и уплатой денег,

участвуют практически все физические и юридические лица, существую-

щие в данном обществе: товарно-денежные отношения пронизывают всю

сферу товарного производства, будучи её органической составляющей.

Здесь мы рассмотрим только деятельность банков, являющихся основой

общественно полезной финансовой деятельности.

4.1. Основные виды банковских финансовых услуг

В укрупнённом плане можно выделить три главных вида финансовых

услуг.

1. Выполнение операций, связанных с осуществлением физическими

и юридическими лицами товарно-денежных отношений и появлением

соответствующих взаиморасчётов между физическими и (или) юриди-

ческими лицами.

2. Финансовые банковские услуги, выражающиеся в различных фор-

мах вкладов от физических и юридических лиц. Банки выступают в роли

ссудополучателя, а также оказывают физическим и юридическим лицам

услуги, связанные с хранением и использованием денежных средств. Но

услуги, которые банки при этом получают от своих клиентов в виде вкла-

да, явно превалируют над встречными услугами банков, поэтому плате-

жи за полученный кредит, оказанный банкам юридическими или физи-

ческими лицами, производят сами банки.

3. Кредитование юридических или физических лиц.

В принципе банки могут распорядиться своими деньгами с наиболь-

шим эффектом, используя не только кредитное, но и инвестиционное

направление вложения капитала, т.е. выступить в роли вкладчиков ка-

питала, приобретая крупные пакеты акций юридических лиц, выпла-

чивающих своим вкладчикам высокие дивиденды. Инвестиционное на-

правление привлекательно для банков, поскольку % по акционерным

вкладам самих банков часто бывают выше % , получаемых банками по

предоставленным ими ссудам.

Но главная задача банка — это обеспечение системы взаиморасчётов,

без которых невозможна экономическая деятельность и существование

современного человечества. На самой системе взаиморасчётов мы оста-

навливаться не будем, а рассмотрим две формы услуг, обеспечивающие

самофинансирование банков:

- привлечение вкладов физических и юридических лиц (Б1);

- выдача кредитов физическим и юридическим лицам (Б2).

Рассматривая сферу торговли, мы уже сталкивались с разницей в цене

на приобретаемый и продаваемый товар, образующий торговую маржу:

В деятельности банков мы тоже имеем дело с банковской маржой:

М = В2 - В1.

4.2. Относится ли финансовая деятельность к сфере торговли?

Что общего между банковской деятельностью и торговлей?

1. И товары (в торговле), и деньги (в банковской деятельности) пред-

ставляют собой предметы труда, которые находятся в обороте.

2. Ни торговля, ни финансовая деятельность не вносят никаких изме-

нений в предметы труда. Имеет место не переработка предметов труда, а

только их оборот.

3. Степень доходности применительно к показателю В1 очень низкая,

что предполагает большой оборот и торгового, и финансового капитала.

Финансовой основой существования и торговых, и финансовых юриди-

ческих лиц является маржа.

4. От участников финансовой деятельности требуется минимум ква-

лификации, что позволяет в ряде случаев заменить их труд работой соот-

ветствующих автоматов.

Чем отличаются банковская деятельность и торговля?

1. В торговле мы имеем дело с физическими предметами — благами.

В финансовой деятельности мы оперируем стоимостными символами

(«универсальное благо»), т.е. правовыми документами.

2. Номенклатура предметов труда (товаров) в торговле может быть

очень большой, а в финансовой деятельности одна и та же. В финансовой

деятельности предмет труда всегда один — деньги, но владельцы этого

символа и операции, с ним осуществляемые, — разные.

3. В торговле предметы труда (товары) продаются покупателям това-

ра и становятся их полной собственностью. В финансовой деятельности

тоже имеет место продажа, но не самого предмета труда, а права им поль-

зоваться и распоряжаться в течение определённого времени.

Главной услугой в финансовой деятельности, которой в торговле быть

не может, является передача права. Продавец товара имеет неограничен-

ное право распоряжаться полученной им от покупателя суммой и наобо-

рот. И этим их отношения ограничиваются. Продавец финансовой услуги,

получающий взамен переданной им услуги акцию, тоже получает такое

же право, используя акцию, как денежный эквивалент, обладающий пе-

ременной стоимостью. Это, как мы показали в разделе 4.5 главы 17, эко-

номически не корректно и приводит к инфляции. Но соответствующее

финансовое обязательство, которое получает обычный вкладчик банка,

не содержит, в отличие от акции, права пользоваться и распоряжаться

им по желанию лица, оказавшего услугу. Таким образом, кредитная опе-

рация — это более сложная операция, чем торговая, хотя торговая опера-

ция входит в состав процесса использование кредита в форме уплаты %

за использование кредитом.

Мы считаем, что деятельность банков является самостоятельной сфе-

рой оказания общественно полезных финансовых услуг.

4.3. Экономическая природа кредита

Экономическая природа торговой и банковской деятельности не пред-

полагает создания каких-либо благ, а представляет собой оплату оказан-

ной услуги. Услуга в сфере торговли потребляется в момент получения

товара, а услуга в сфере банковской деятельности может быть растянута

во времени и зависит как от величины капитала, право пользоваться ко-

торым передаётся получающей стороне, так и от времени, в течение кото-

рого она этим правом пользуется.

Нормативная стоимость единичной услуги «d» формируется в сфере

банковской деятельности и может вообще не быть предметом сделки сто-

рон, оказывающих и получающих финансовую услугу.

Градация капитала на основные и оборотные средства хорошо соче-

тается со спецификой работы юридических лиц в сфере материально-

го производства. В сфере банковской деятельности оборотный капитал

(собственный и привлечённый) может рассматриваться и как основной

капитал, и как оборотный, и как предмет труда. Природа передачи в

пользование капитала (К) такая же, как и передача в аренду основных

средств: через определённое время клиент обязан вернуть кредитору

(арендодателю) полученную ссуду или имущество, уплатив за время

пользования кредитом соответствующие проценты или дивиденды (в

случае инвестиционного вклада). Практически и передача в аренду ос-

новных средств, и инвестиционный вклад, и банковская ссуда имеют

одну и ту же экономическую природу, хотя объекты имущественного

капитала, с которыми проводится финансовая операция, внешне зна-

чительно различаются.

Поскольку ранее мы этого вопроса уже касались, ограничимся только

выводом:

депозитный вклад, получаемый банком, ссуда, которую он выдаёт

своим клиентам, так же как и инвестиционный вклад или аренда, —

представляют собой одну и ту же финансовую услугу:

ФУ = К X Т X d,

где: К — стоимость денежного капитала, переданного банку вкладчика-

ми капитала на определённый срок;

d — стоимость единичной услуги по передаче денежного капитала

в расчёте на год в % к сумме переданного капитала («дисконт»);

Т — время пользования услугой.

Этот процесс показан на рис. 2. В виде В1 показана сумма депозитных

вкладов. В свою очередь банк предоставляет тот же кредит К своим кли-

ентам, но под более высокий ссудный процент В2.

|

| Выручка В1 = В1 + М |

| Банковская маржа: М = В = Вг- Bi |

|

| ДОХОД |

| ► Bi Bl= di • К Вг = d2 • К , В = М = m • К = Вг- Bi = (d2 -di) • К |

|

| Вг/ |

|

| (1) (2) (3) |

Рис. 2. Структура выручки юридического лица (банка)

4.3.1. Основы финансовой деятельности банков.

Банки используют для предоставления ссуд не только собственный,

но и заёмный капитал физических и юридических лиц, т.е. кредиторов

банка.

Поясним рассматриваемый процесс некоторыми цифрами.

1. Величина оборотного капитала К не показана, так как для разных

банков она существенно различна.

2. Приняв величины d2 и d1 равными соответственно 0,15 и 0,12, по-

лучим m = 0,03. То есть в этом случае банковская маржа составляет 3%.

Соответственно выручка, полученная за счет маржи В, составит

М = Б = 0,03К.

3. Приняв материальные затраты равными 0,4В, получим

Д = 0,6Б = 0,06 • 0,03К = 0,018 К.

4. Если соотнести этот доход не к выручке Б, а к Б + К или просто к К,

степень доходности банка составит 1,8%:

СД = Д/К = 0,018К/К = 0,018 = 1,8%.

В пределах реальных изменений d2, d1 и совокупных материальных

затрат степень доходности банковской деятельности остаётся очень низ-

кой, изменяясь в диапазоне 1-2%.

Именно поэтому проценты, выплачиваемые банками по депозитным

вкладам населения, составляют без учёта инфляции 1-2%, а то и ниже.

4.3.2. Чем определяется стоимость основных банковских услуг?

Услуги по предоставлению кредитов мы обозначили Б2 — когда банк

сам выступает в качестве кредитора, и Б1 — когда банк пользуется услуга-

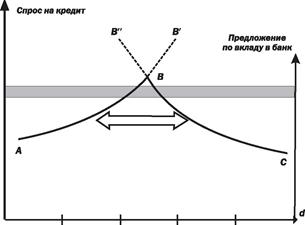

ми других кредиторов. Для банка важна величина маржи М = (d2 - d1) • К.

С увеличением капитала К величина (d2 - d1) может уменьшаться. Про-

комментируем схему образования банковской маржи (рис. 3). Банков-

|

| 0,15 |

| 0,0 0,05 |

| Условные обозначения: кривая АВВ' — предложение по вкладу; кривая В"ВС — спрос на кредит; ^ ^ — величина маржи для данного уровня баланса спроса на кредит и предложения по вкладу; зона существования маржи — тп = ВС — АВ. |

| 0,10 |

| 0,20 |

| Ставка за кредит |

| Рис. 3. Образование маржи |

| ская деятельность может нормально осуществляться только в зоне ниже кривой АВС. Выше кривой АВ банковс- кая деятельность не обеспечена предло- жениями по вкла- ду. Если учиты- вать собственный капитал банка, то кривая АВ прой- дёт, соответствен- но, выше. Выше кривой ВС банк не может функцио- нировать, так как его деятельность не обеспечивается платежеспособным спросом на кредит, на котором он, в основном, и зарабатывает. Выше точки В банк тоже не может работать, так как в этой зоне маржа будет иметь отрицательные значения. Величина d2 и, соответственно, Б2, становится меньше вели- чины d1 и, соответственно, В1. В самой точке В, где маржа равна нулю, банк может работать только благодаря собственному капиталу. Чем ниже по вертикали, т.е. чем выше стоимость кредита и ниже оплата по депозитным вкладам, тем меньше требуется банку оборотного капитала, а если он уже набрал оборотный капитал, — тем больше средств останет- ся банку для использования по своему усмотрению. Рассмотрим теперь, от чего зависит величина d2 и, соответственно, В2 и величина d1 и, соответственно, В1. Чем определяется стоимость банковской ссуды d2? Во-первых, банки сами прибегают к получению ссуды от государства. Стоимость этой услуги (так называемая «учётная ставка» Центробанка) определяет и средний уровень стоимости такой же услуги банка, который, в принципе, должен быть немного выше ставки Центробанка. Конечно, банку выгодно поднять d2 как можно выше. Но между стоимостью услуги в виде предоставления ссуды и спросом на неё существует обратная зависимость (кривая В”ВС — спрос на кре- дит). Кроме того, верхний предел величины d2 ограничен объективной степенью доходности большинства операций, выполняемых с помощью банковской ссуды получателями кредита, и финансовой конъюнктурой, |

существующей в стране в данный момент. И хотя есть физические и юри-

дические лица, желающие воспользоваться ссудой по двойной или трой-

ной цене, но погоду для деятельности банка делает эффективность основ-

ного объёма выдаваемых ссуд.

Нижний предел d2 ограничен возможностями самого банка. На уве-

личение объёма оборотного капитала К как за счёт роста собственного

капитала, так и привлечения заёмного, как правило, требуются годы.

Необходимый уровень выручки В при объёме К может быть достигнут за

счёт маржи, равной, допустим, 5%, а при объёме 2К маржа может быть

равна 2,5%.

Чем определяется величина d1? Эта зависимость характеризуется

кривой АВВ’ (предложение по вкладу). Чем d1 меньше, тем для банка

лучше, так как появляется возможность снизить d2, увеличив за счёт

этого спрос на ссуду, либо увеличить величину маржи. Но и здесь суще-

ствует зависимость между предложением депозитного вклада и величи-

ной % по вкладу, только не обратная, как это было с d2, а прямая: умень-

шается процентная ставка — уменьшается и предложение по вкладу.

Кроме того, такой фактор, как инфляция, существенно влияет на вели-

чину d1 и d2, повышая их величину на % инфляции.

Дата добавления: 2015-09-07; просмотров: 594;