ПРОЦЕССЫ СОЗДАНИЯ БЛАГ ДО ПОЯВЛЕНИЯ ЧЕЛОВЕКА 9 страница

5. Роль участника и вкладчика в современном юридическом лице на-

меренно запутанна, в результате чего «на законном основании» вкладчик

наделён правами, ему не принадлежащими, а участник лишён прав, при-

надлежащих ему «по естественному праву», которого его никто не может

лишить, так как это не «право», а объективное положение участника в

трудовом процессе.

3. ИСТОЧНИКИ ПОЯВЛЕНИЯ ДЕНЕГ

В КОММЕРЧЕСКОМ ЮРИДИЧЕСКОМ ЛИЦЕ

Источником образования новых благ является сфера материального

производства, в которой коммерческие юридические лица, используя

сложный капитал, преобразуют природную энергию в новые жизненные

блага. Энергетическую основу этого процесса мы уже рассмотрели, орга-

низационную тоже. Рассмотрим финансовую.

Широко распространена ошибочная точка зрения, что именно вклад-

чики юридического лица своими деньгами образуют источник финансо-

вой деятельности юридического лица. Это не так. Вклады физических и

юридических (что тоже возможно) лиц образуют только источник созда-

ния имущественной составляющей сложного капитала. Представьте себе

заводской корпус, в котором смонтировано оборудование, но нет ни участ-

ников, которые должны им управлять, ни энергии, чтобы привести это

оборудование в действие. Даже когда природный, человеческий и иму-

щественный капитал образуют единое целое, т.е. появятся производи-

тельные силы, производственная деятельность долго не продлится. Что-

бы производственный процесс стал непрерывным, необходимо постоянно

приобретать предметы труда, оплачивать электрическую и другие формы

энергии, привлечённый транспорт, связь, коммунальные услуги и труд

участников. Кроме того, нужно платить налоги государству и зарплату

участникам и создавать инвестиционный фонд для модернизации обору-

дования и развития производства. А для этого требуется постоянный,

достаточно мощный и неиссякаемый приток денежных средств, ко-

торый образуется в результате производственной деятельности юриди-

ческого лица (не имеет ничего общего с инвестициями). Именно на этом

процессе основано деление юридических лиц на коммерческие (работаю-

щие на самофинансировании) и некоммерческие (финансируемые учре-

дителем).

Современное производство товарное, из чего следует, что его участни-

ков интересует не сама продукция (она вся превращается в товар и идет

| Материалы и комплектующие I Предприятие |

Готовая продукция

Рис. 4. «Агрегат по производству дохода»

Готовая продукция

Рис. 4. «Агрегат по производству дохода»

|

Активная

составляющая

производительных

сил

на продажу), а лишь

полученный при этом

экономический резуль-

тат — доход; т.е. ком-

мерческое юридическое

лицо можно предста-

вить как некий «агре-

гат» по производству

дохода (рис. 4), на вход

которого поступает ак-

тивная составляющая

производительных сил в форме трудового и интеллектуального капитала

участников и энергоносителей (покупных и природных).

Но конечный результат такого «агрегата» — доход — важен только

для его участников и государства. Для всех остальных членов общества

юридическое лицо просто потребитель определенных услуг, материалов и

продукции и поставщик других услуг, материалов и продукции. То, что

человек обычно воспринимает как воплощение производительных сил,

т.е. производственные здания с размещенным в них оборудованием, на

деле как раз и представляют собой их пассивную составляющую. Актив-

ная часть производительных сил, в том числе и человек, непрерывно пос-

тупает на предприятие извне и используется в нем, воплощаясь в готовую

продукцию, производственные отходы, тепловыделения и др. С процессом

производства связаны два самостоятельных финансовых процесса.

Первый — инвестиционный, чисто затратный, необходимый для со-

здания пассивной составляющей производительных сил:

- создание инвестиционного капитала юридического лица (Ки) пу-

тем сложения денежного капитала вкладчиков, в качестве которых вы-

ступают сами участники и внешние физические и юридические лица

(Ки = ~ЕИв, где Ив — инвестиции вкладчиков). Юридическое лицо, вы-

дав вкладчикам долговые обязательства на полученную от них денежную

ссуду, преобразует эти вклады в общую совместную собственность участ-

ников;

- приобретение соответствующего оборудования и осуществление

иных капитальных затрат, т.е. превращение денежных средств в нату-

ральные производственные фонды юридического лица.

Ден. ^ ПФ (деньги ^ производственные фонды).

На этом этапе инвестиционный процесс заканчивается. То, что он

сегодня рассматривается как коммерческое мероприятие — недоразуме-

ние. Инвестиционный процесс затратный и нужен только для создания

имущественной составляющей сложного капитала и получения в даль-

нейшем дохода с помощью сложного капитала. (Инвестиционный про-

цесс происходит как на вновь образуемом, так и на действующем пред-

приятии, но это разные этапы инвестиционного процесса, друг с другом

не связанные и с разным составом участников.) Вероятно, следует рас-

сматривать как историческое недоразумение, что многие участники юри-

дических лиц не участвуют в создании инвестиционных фондов, хотя,

фактически, финансируют их образование, оплачивая из своей зарплаты

финансовую услугу внешних вкладчиков.

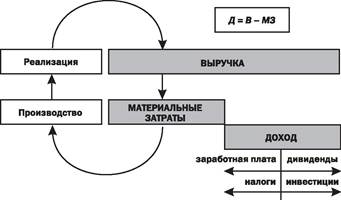

Рис. 5. Финансирование текущей деятельности юридического лица

Рис. 5. Финансирование текущей деятельности юридического лица

|

Второй финан-

совый процесс свя-

зан непосредственно

с осуществлением

те кущей производ-

ственной деятель-

ности юридическо-

го лица (ради чего

юридическое лицо

и создаётся), т.е. с

созданием товаров

или услуг, их реали-

зацией, получением

выручки от реали-

зации продукции и

с ее использованием

для текущих производственных целей, вознаграждения самих участни-

ков производственной деятельности и оплаты финансовых услуг вклад-

чиков. Принципиальная схема этого процесса представлена на рис. 5.

Таким образом, источником появления денег в системе юридического

лица является процесс производства благ и их последующей реализации,

а сами блага появляются только в результате расхода природной энер-

гии, которой располагает сложный капитал.

4. ПРОЦЕСС ПОЛУЧЕНИЯ ДЕНЕГ ЧЛЕНАМИ ОБЩЕСТВА

4.1. Источники получения денег

Современное общество не располагает большим выбором способов по-

лучения нового универсального блага. Если человек обладает достаточ-

ным человеческим капиталом, то использовать его может только путём

трудовой деятельности, т.е. став «участником». Обладая имущественным

капиталом, человек может оказать тому или иному лицу услугу, передав

ему на определённых условиях свой капитал и право им «пользоваться и

распоряжаться», т.е. став вкладчиком. Это коммерческая услуга, за пре-

доставление которой полагается определённое вознаграждение (процент

по депозитному вкладу в банке или дивиденды в хозяйственном обществе

или товариществе). Наконец, если человек обладает и тем, и другим, он

может использовать оба способа сразу, став инвестором.

Правда, в российском законодательстве лицо, оказывающее финан-

совую услугу хозяйствующему субъекту, ошибочно названо участником,

и это не случайная, а осознанно допущенная «ошибка», что необходимо

иметь в виду, читая российское законодательство.

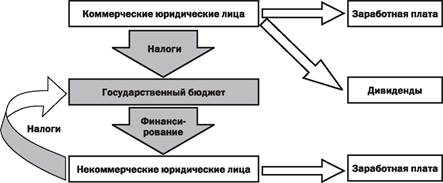

Юридические лица Физические лица

Рис. 6. Финансирование общественно полезной деятельности юридических и физических лиц

Рис. 6. Финансирование общественно полезной деятельности юридических и физических лиц

|

На рис. 6 показана схема финансирования всей общественно полез-

ной деятельности. В коммерческой деятельности член общества может

воспользоваться двумя формами вкладов капитала: человеческим и иму-

щественным, а в некоммерческой деятельности только одной — челове-

ческим капиталом.

Единственным источником, за счёт которого содержится государство,

в том числе и некоммерческие юридические лица, выплачивается зара-

ботная плата участникам коммерческих юридических лиц и дивиденды

вкладчикам, является сфера коммерческой деятельности.

Уточним, не вся сфера коммерческой деятельности, а только сфера

материального производства и производственных услуг. Остальная ком-

мерческая деятельность (сфера коммерческих услуг) тоже создаёт до-

ход, но не за счёт создания новых благ, а за счёт оплаты оказанных услуг

другими членами общества из своих доходов, отчего общество богаче не

становится. Многократно обернувшийся доход образует внутренний ва-

ловой продукт (ВВП), а доход в сфере материального производства — на-

циональный доход (НД), являющийся частью ВВП.

Участники коммерческой деятельности работают на самофинанси-

ровании (в меру полученного дохода). Поэтому источником получения

денег для них является полученный ими доход (другого источника не

существует). Некоммерческие организации (в основном, государствен-

ные юридические лица) финансируются их учредителями, и источником

содержания некоммерческих юридических лиц, в том числе и оплаты

труда их работников, служат налоги всех граждан. Бюджет, из которого

финансируется некоммерческая деятельность, непосредственно зависит

от величины национального дохода, образуемого в сфере коммерческой

деятельности. Существует свободное перемещение участников юридичес-

ких лиц из коммерческой сферы в некоммерческую, и наоборот. Поэтому

существенных различий между оплатой труда в той и другой сфере, ка-

залось бы, не должно быть. Но ошибки, допускаемые государством в оп-

лате труда, приводят к недопустимым колебаниям в уровнях заработной

платы в разных отраслях. Эти колебания наиболее остро проявляются

там, где уровень оплаты устанавливается государством. Так было в СССР,

когда государство устанавливало принудительные цены на сельхозпро-

дукцию и фактически сознательно держало в нищете их производителей.

Таково положение и сегодня с оплатой труда работников образования и

здравоохранения. Кстати, это наглядный пример того, что рынок может

выступать эффективным регулятором ценообразования только при стро-

гом контроле соблюдения принципов рыночных отношений, что и сам он

не способен сделать.

4.2. Как люди становятся участниками?

То, что в обиходе называется «поступлением на работу», представля-

ет собой в экономическом отношении процесс комплектования челове-

ческой составляющей сложного капитала в соответствии с тем професси-

ональным опытом, который требуется данному юридическому лицу.

Подбор участников — физических лиц начинается ещё на стадии об-

разования юридического лица. Но мы рассмотрим подбор участников

применительно к действующему юридическому лицу.

В этом случае всегда присутствуют две стороны: юридическое лицо

как выразитель интересов всех тех, кто уже стал его участником, и физи-

ческое лицо, которое собирается им стать. Инициатива в появлении но-

вого участника может принадлежать и одной, и другой стороне. Каждый

из будущих участников инвестирования и производственной деятельнос-

ти может ее проявить.

Широко распространено выражение «рынок труда». Однако исполь-

зование «экономического» термина — «рынок» — не всегда означает эко-

номический подход к рассмотрению вопроса. В основе понятия «рынок»

лежит выбор как составная часть купли-продажи. Но выбор как процесс

применяется не только при покупке товара. Выбирать можно невесту или

жениха, место работы или работника, место отдыха или блюдо в рестора-

не, президента и депутатов Государственной Думы — всё это «выбор».

В чем же все-таки суть выбора? Это интеллектуальный процесс пере-

работки информации с целью принятия одного из имеющихся вариантов

решений. Кстати, одним из вариантов может быть и покупка информа-

ции об интересующем предмете (в рассматриваемом случае — месте воз-

можной работы). Но каждому «предмету» выбора соответствует и свой

способ его осуществления, поэтому сначала требуется понять, с каким

процессом мы имеем дело в каждом конкретном случае.

В купле-продаже выбор может принадлежать только одной сторо-

не — покупателю. Товар в этом процессе участвовать не может — ведь тог-

да от него потребуется выразить согласие или несогласие принадлежать

тому или иному покупателю, даже когда торг происходил на невольничь-

ем рынке и «товар» мог говорить. Если же выбирают самого человека, то

выбираемый всегда имеет право выразить своё согласие или несогласие и

никакой купли-продажи при этом не происходит. При трудоустройстве

право выбора принадлежит обеим сторонам в равной степени. Иногда

именно за «товаром» остается решающее слово.

Если следовать понятию «рынок труда», то право выбора принадле-

жит только «покупателю», а «товар» обязан безропотно подчиниться,

если предложенная цена «рабочей силы» соответствует общественным

нормам. Если же считать труд «правом», как это провозглашает россий-

ская Конституция, то наниматель обязан считаться с этим правом товара,

и, если есть вакансии, принимать всех подряд. Ни то, ни другое в жизни

не происходит, так как процесс формирования состава участников произ-

водства не имеет ничего общего с куплей-продажей, которая якобы про-

исходит на якобы существующем «рынке труда». Да и сам труд является

не правом, а обязанностью.

4.3. Как вкладчик выбирает место вложения своих средств?

Здесь тоже имеет место выбор: вкладчик выбирает объект вложения

своего капитала. Но если профессиональная подготовка лица, поступа-

ющего на работу, должна обязательно соответствовать предъявляемым

требованиям, то к вкладчику банка никаких требований предъявлено

быть не может: ведь нужен не вкладчик, а вклад. Однако это утвержде-

ние справедливо лишь теоретически.

В экономике признается только одна форма денежной услуги тако-

го вида — передача денежного капитала и права им пользоваться и рас-

поряжаться. На практике эта услуга осуществляется двумя способами.

Основной и, можно сказать, экономически обоснованный способ оказа-

ния подобных услуг применяется в банковской системе по отношению к

вкладчикам. Банки оказывают финансовые услуги, а деньги в финансо-

вой сфере являются предметами труда. Банк финансируется за счёт раз-

ности ставок по ссудам, полученным и выданным (маржа), что исключа-

ет применение высоких ставок по депозитным вкладам, так как ставка

по ссудам, которая должна быть выше ставки по депозиту, имеет свой

естественный потолок: если ставку слишком поднять, то ссуду по ней

никто брать не будет.

Совсем другие возможности по выплате процентов по депозитным

вкладам открываются в хозяйственных обществах и товариществах

(ХОТ). Выручка в ХОТах образуется не за счёт маржи, как в банках,

а за счёт хозяйственной деятельности. Степень доходности (Доход/Вы-

ручка) в ХОТах может составлять до 50% (на нефти — 80-85 %), что

несравнимо с банковской маржой, составляющей 3-4% от денежного

оборота.

Поэтому если банковскими операциями (принятие вкладов от насе-

ления) начнёт заниматься хозяйственное общество или товарищество,

то у него и подход к этой задаче, и возможности её осуществления сов-

сем другие. Источником финансирования коммерческого юридическо-

го лица является доход, полученный от хозяйственной деятельности (Д

= В - МЗ). Если отказаться от банковской системы образования цены

рассматриваемой финансовой услуги (ставка по депозитному вкладу), а

привязать эту цену к прибыли, полученной юридическим лицом, то от-

крывается возможность обеспечить принципиально другой уровень оп-

латы той же самой услуги (например, не 2—3%, а 20—30%). Учитывая,

что общая сумма заработной платы обычно в 10—15 раз выше суммы

средств, идущих на выплату дивидендов, то даже при незначительном

уменьшении заработной платы дивиденды могут увеличиться «в разы».

Таким образом, при одинаковой экономической природе финансовой ус-

луги в банковской сфере и в ХОТах, на практике существует две системы

оценок одной и той же услуги, одна — для вкладчиков, другая — для ак-

ционеров. Подробнее об этом в главах 16 и 17.

Но система вкладов в ХОТы для того и придумана, что законодатель

предоставил этой категории вкладчиков (в отличие от вкладчиков бан-

ков их назвали «акционерами») «право» самим устанавливать цену фи-

нансовой услуги, часто в десятки раз превышающую нормативную, бан-

ковскую. Именно потому вокруг хозяйственных обществ и товариществ

всегда много людей, не имеющих никакого отношения к основному про-

цессу производства. Для них более важно другое: под видом оплаты фи-

нансовой услуги часть полученного дохода направить не на оплату труда,

а на выплату дивидендов.

Однако мы рассматриваем действия члена общества, в силу опре-

делённых обстоятельств ставшего обладателем определённой денежной

суммы, которая в данный момент ему не требуется для насущных нужд.

Какими возможностями он располагает?

Во-первых, всей банковской системой, которая принимает вклады

граждан неограниченно, так как существует за счёт денежного оборота.

Недостаток — низкие ставки по депозитарным вкладам, а также то, что с

ростом эффективности экономики цена этой услуги будет постоянно сни-

жаться.

Во-вторых, системой открытых акционерных обществ, специально

созданных для того, чтобы граждане получили достаточно весомый ис-

точник пополнения своих денежных средств. Акции существуют, прода-

ются и могут быть приобретены. Только вот свободные деньги и доступ

к покупке акций высокодоходных юридических лиц, выплачивающих

дивиденды на уровне 30-40% годовых, имеет не каждый.

Операция с завышенными дивидендами происходит далеко не во всех

юридических лицах, а только в тех, которые, в силу ряда причин, имеют

высокую степень доходности. Например, 3—5-кратное завышение цен на

нефть позволяет соответствующим юридическим лицам получать такой

доход, что его хватает и на высокие налоги, и на вполне приличную зара-

ботную плату, и на дивиденды, в 20—30 раз превышающие нормативные

(если исключить надбавку на инфляцию). Кроме того, внешним вкладчи-

кам должен принадлежать контрольный пакет акций, иначе инвесторы,

производственники по психологии, могут и не допустить выплату таких

дивидендов.

На Западе применяется такая же экономически несостоятельная сис-

тема выплаты дивидендов, но там общество следит за тем, чтобы цена

финансовой услуги, оказываемой коммерческим юридическим лицам,

не слишком зашкаливала.

В-третьих, существуют «источники дохода», так сказать, «на люби-

теля»: казино, скачки, игровые автоматы и т.п., но они связаны с теори-

ей вероятности и с психологией, а не с экономикой.

Таким образом, каждый член общества в период товарного производ-

ства имеет достаточно широкий выбор способов получать универсальное

благо, используя то или иное юридическое лицо. О неэкономических

способах получения денег в соответствующих главах мы будем говорить

подробнее.

5. О СОЦИАЛЬНОМ СТАТУСЕ ЧЛЕНА ОБЩЕСТВА

Этот вопрос тесно связан с тем, как воспринимается человек в совре-

менном обществе. В течение длительного времени вопрос о месте челове-

ка среди себе подобных определялся соображениями «выживания рода»,

получавшими часто самое асоциальное выражение. «Выживание

рода» — это проблема экономическая. Даже сегодня существуют нище-

та и голод, которые являются показателем несовершенства действующей

экономической системы.

В то же время экономические возможности современного общества поч-

ти неисчерпаемы. Это заставляет переосмыслить многие привычные пред-

ставления. Человечество вплотную подошло к этапу, когда пришло время

назвать своими именами и определить юридически такое понятие, как

«право на жизнь», которое заведомо предполагает и «право на смерть».

Кстати право на жизнь увязано с тем, что каждому отдельному чело-

веку на правах общей совместной собственности принадлежат все при-

родные богатства страны: земля, леса, земные недра и т.п. Сегодня они

принадлежат «государству», которое само создаётся человеком и не мо-

жет быть субъектом собственности, не обладая ни потребностями, ни спо-

собностями, ни сознанием.

Что такое «член общества», какие права предоставляет это звание и

какие обязанности накладывает? Тем более, что большая часть прав че-

ловека имеет естественное происхождение и не связана с общественным

«благодеянием» в виде наделения правом, так же, как и большая часть

обязанностей тоже следует из объективной необходимости. Понятие

«право человека» может обрести реальный смысл, только если оно будет

тщательно выверено, и ему будет противостоять аналогичное понятие

«обязанности человека». Конечно, можно и дальше обходить стороной

эти проблемы, но, в конечном итоге, они снова возникают, только на бо-

лее сложном уровне.

Следует ли вводить понятие «статус человека»? Это проблема не эконо-

мическая, а социальная. Но кто возьмётся чётко провести границу между

социальным и экономическим? Возможно, поднимая эти вопросы, мы от-

крываем «ящик Пандоры», из которого возникают проблемы, которые по

всеобщей договорённости человечество обходит молчанием. Но когда за-

малчивается несправедливая система распределения дохода юридическо-

го лица, то ведь в этом вопросе две стороны. И если интересы одной из сто-

рон просто игнорируются, то и общество выглядит уже не как «социум».

Может быть, не следует надеяться, что «время всё отрегулирует» и

конкретизация понятия «человек» придет «сама собой»?

После осознания, что в основе движущих сил развития человечества

находится сам человек, образующий их целесообразное начало, следую-

щим шагом должно стать определение: «Что такое человек, где он начи-

нается и заканчивается?».

Учитывая же общественный характер человеческого существования,

неизбежно возникает и следующий вопрос: «Что такое член общества, и

что такое само человеческое общество?»

6. ВЫВОДЫ

1. При любой экономической системе ведущая роль принадлежит че-

ловеку как составляющей сложного капитала и производительных сил.

2. По мере усложнения производительных сил и их организации по-

требовалось создание специального экономического института для прак-

тической реализации сложного капитала, получившего название «юри-

дическое лицо», хотя природа этого понятия до конца не осознана.

3. Изменившаяся в связи со становлением товарного производства

форма сложного капитала не получила пока ещё надлежащего научного

и законодательного оформления, хотя и доказала свою высокую эффек-

тивность.

4. Деньги в условиях товарного производства превратились в важней-

ший жизнеобеспечивающий фактор, который при отсутствии надлежа-

щего государственного контроля приводит к антиобщественным явлени-

ям, о которых предупреждал ещё Аристотель.

5. Неэкономические методы перераспределения дохода снижают эф-

фективность всего экономического процесса и нарушают права человека.

6. «Равные возможности» для получения «универсального блага», не

регламентированные общественной целесообразностью, а основанные на

приоритете процесса распределения перед процессом производства, при-

водят к торжеству экономической несправедливости, ведущей к эконо-

мической стагнации общества.

7. Стихийный процесс формирования человеческого капитала неиз-

бежно снижает уровень развития и использования человеческого интел-

лекта и может не просто отсрочить экономический расцвет общества, но

и привести к его экономическому упадку.

Самостоятельная работа[4].

1. Когда деятельность человека по добыче благ стала трудовой? (Разд. 1.)

2. Чем натуральное хозяйство отличается от первобытно-общинного строя? (Разд. 1.)

3. В чем специфика натурального хозяйства, занявшего значительную часть разви-

тия человечества? (Разд. 1.)

4. Какое значение имели в экономическом развитии человечества крупнейшие обще-

ственно-политические явления его истории (войны и стихийные бедствия)? (Разд. 1.)

5. Почему на смену натуральному хозяйству пришло товарное производство? (Разд. 2.)

6. Какой фактор лимитирует темпы экономического развития человечества? (Разд. 2.)

7. Были ли периоды явного отхода от достигнутого уровня научных представлений

об окружающем нас мире?(Разд. 2.)

8. Способен ли рынок заменить государство? (Разд. 3.)

9. В каком направлении должна измениться роль государства в перспективе? (Разд. 1.)

10. Как следует рассматривать финансовую деятельность, создающую деньги без

создания натуральных благ?(Разд. 4.)

11. Каким можно представить себе развитие человечества на ближайшие одно-два

столетия? (Разд. 6.)

12. Что такое «социальный аудит»? (Гл. 4.)

ОБЩЕСТВЕННЫЕ

ЭКОНОМИЧЕСКИЕ ИНСТИТУТЫ

Природа общественных экономических институтов остается, по су-

ществу, неосознанной. Это вынуждает нас отдельно рассмотреть самую

важную составляющую имущественного капитала — овеществлённый

интеллект.

Экономические институты являются результатом деятельности чело-

веческого сознания, а их появление вызвано объективной необходимос-

тью регламентации действий членов общества в определённых сферах об-

щественной деятельности. В основе появления системы экономических

институтов лежат три источника:

- общественное существование человека, что вынуждает его регла-

ментировать действия каждого отдельного члена общества в процессе до-

стижения общей цели;

- объективная необходимость норм и правил осуществления членами

общества определённых видов деятельности, требующих участия мно-

жества физических лиц;

- обладание сознанием, через которое можно воздействовать на че-

ловека.

Практически институты ничем не отличаются от законов, которые че-

ловечество постоянно создаёт по мере необходимости. В научный обиход

понятие «экономические институты» введено так называемым «инсти-

туционально-социологическим» направлением экономической теории,

представленной Т. Вебленом, У. Митчеллом и др.

В современном обществе принято отличать институты от законов. Оп-

ределённые основания для этого есть:

- институты, особенно такие, как сложного капитала и собственнос-

ти, характеризуют процессы, которые осуществляются по естественным

законам природы, позитивное право, порождающее законы, может при-

меняться к ним только с очень большими ограничениями;

- «институты» охватывают наиболее важные общественные явления

и практически всех членов общества (институты государства, собствен-

ности, денег, налогов и т.д.);

- большинство институтов, в том числе самый «древний» из них —

институт собственности, не достигли ещё такого уровня проработки, что-

бы стать на уровень с естественными законами природы;

- институт включает в себя не только документ, но и учреждения

(например, институт государства, налогообложения, денег). Как эконо-

мическое понятие, институт должен находиться в постоянном развитии,

так как развивается сама экономика.

Об экономических законах можно сказать примерно то же самое.

Экономика — специфическая наука. Её теоретическая несостоятель-

ность подтверждается на каждом шагу, что, однако, не исключает на

практике возможности достижения конечного результата, хотя и с очень

низкой эффективностью. В этом нет ничего удивительного: экономика,

как сфера деятельности, существовала многие тысячелетия без экономи-

ческой науки. Современная экономическая теория пытается «открывать

глаза» экономической практике, хотя в реальной жизни и та, и другая

действуют с завязанными глазами. Однако, в отличие от науки, практи-

ка имеет опыт.

В Большой Советской Энциклопедии определение общественных инс-

титутов сформулировано так:

«Общественные институты — это совокупность норм права, охваты-

вающих определённый круг общественных отношений» (БСЭ, т. 18).

Мы считаем необходимым внести в это определение коррективы прин-

ципиального характера:

Экономические институты — это совокупность норм позитивного

права с естественными законами природы.

Во-первых, определяемое понятие «экономический институт» вклю-

чает в себя объективные явления природы, которые подчиняются только

ее естественным законам. (А не нормам позитивного права, как считают

современные законодатели.)

Во-вторых, «институты» в их современном виде имеют неопределён-

ный правовой статус. Мы их рассматриваем как базовые законы или ко-

дексы, регламентирующие определённые сферы общественных отноше-

ний и законодательства, т.е. первичные по отношению к законам.

Правильность такой трактовки подтверждает законодательная прак-

тика, причём российская в первую очередь. Преимущественно объек-

тивный характер институтов в большинстве случаев просто исключает

возможность принципиального выбора того, что следует записать (т.е.

существенно ограничивает применение позитивного права). Дискутиро-

вать можно лишь о том, как наиболее понятно сформулировать то или

иное положение, но не по существу положения вообще. Совокупность

экономических институтов образует экономические основы любой конс-

титуции, которые в российской пока, к сожалению, отсутствуют.

Дата добавления: 2015-09-07; просмотров: 470;