Сравнительный анализ подходов к оценке стоимости бизнеса

Рассмотренные в предыдущих главах основные теоретические подходы и методы оценки стоимости бизнеса позволяют сделать следующие выводы.

При выборе конкретных подходов оценщик должен учитывать целый ряд условий (табл. 30).

Таблица 30

Условия, которые необходимо учитывать

при выборе методов оценки стоимости бизнеса

| Подходы к оценке, методы оценки | Случаи, когда рекомендуется выбирать метод |

| 1. Затратный подход | |

| 1.1. Метод накопления активов | 1. Компания владеет значительными материальными активами |

| 2. Оценивается холдинговая компания | |

| 3. Труд доставляет небольшую добавленную стоимость к продукции или услугам компании | |

| 4. Бухгалтерский баланс отражает все материальные активы компании; отсутствуют не фигурирующие в балансе принадлежащие ей активы, которые по-прежнему приносят ей (компании) доход | |

| 5. Предполагается, что компания будет оставаться действующим предприятием | |

| 6. Оцениваемая доля собственника является контрольной для компании | |

| 7. Компания не имела в прошлом устойчивых доходов, или для нее было характерно неустойчивое соотношение «прибыль/ поток денежных средств» | |

| 8. Значительная часть активов компании состоит из ликвидных активов или из иных ликвидных объектов инвестиций (обращающиеся на организованном рынке ценные бумаги, объекты недвижимости, права на разработку недр) | |

| 9. Бизнес существенно зависит от конкурентных контрактных предложений, он (бизнес) не располагает устойчивым, предсказуемым рынком сбыта | |

| 10. В той отрасли, к которой относится бизнес, относительно легко начать новое дело | |

| 11. Компания только что образовалась |

Продолжение табл. 30

| Подходы к оценке, методы оценки | Случаи, когда рекомендуется выбирать метод |

| 1.2. Метод определения ликвидационной стоимости | 1. Ликвидационная стоимость является приемлемым определением стоимости оцениваемой компании |

| 2. Компания находится в стадии банкротства или имеются обоснованные сомнения в том, что она сможет функционировать как действующее предприятие | |

| 3. Текущие и прогнозируемые потоки денежных средств компании от продолжающихся операций слишком малы по сравнению со стоимостью ее чистых активов | |

| 4. Компания может оказаться более ценной, будучи ликвидированной, чем действующей | |

| 2. Сравнительный подход | |

| 2.1. Методы, использующие оценочные мультипликаторы | 1. Имеется достаточное количество отобранных компаний и (или) сделок для того, чтобы определить значение соответствующего оценочного мультипликатора |

| 2. Данные о валовых доходах компании достаточно устойчивы | |

| 3. Может быть установлено вполне определённое соотношение между показателями валовых доходов оцениваемой компании и компаний-аналогов | |

| 3. Доходный подход | |

| 3.1. Капитализация доходов | 1. Прибыльность компании существенно влияет на представление о её стоимости |

| 2. Имеется достаточно информации (серьёзно обоснованные предположения) для суждения об ожидаемой динамике прибыли | |

| 3. Уровень текущих доходов может дать приближённое представление о будущих доходах компании | |

| 4. Показатель прибыли компании устойчиво положительный и нет совокупных убытков | |

| 5. Доходы владельцев компании могут быть установлены с достаточной степенью определённости | |

| 6. Стоимость нематериальных активов значительна, и они генерируют значительную часть доходов компании | |

| 7. Труд обеспечивает заметную часть добавленной стоимости | |

| 8. Прибыль признаётся относительно более удобным индикатором стоимости бизнеса, чем поток денежных средств |

Окончание табл. 30

| Подходы к оценке, методы оценки | Случаи, когда рекомендуется выбирать метод |

| 3.2. Дисконтированный денежный поток | 1. Ретроспективные потоки денежных средств, как ожидается, существенно отличаются от возможного в будущем потока денежных средств |

| 2. Будущий денежный поток может быть определён достаточно достоверно | |

| 3. Денежный поток в последний год прогнозного периода, как ожидается, будет положительным | |

| 4. Денежный поток в течение прогнозируемого периода согласно предположениям не будет отрицательным | |

| 5. Оценка стоимости компании учитывает премию за контроль | |

| 6. Доходы владельцев компании могут быть установлены с достаточной степенью определённости | |

| 7. Компания является потенциальным объектом приобретения другими компаниями |

Каждый из используемых классических подходов оценки обладает и достоинствами, и недостатками (табл. 31).

Таблица 31

Сравнительный анализ подходов к оценке стоимости предприятия

| Подход | Преимущества | Недостатки |

| Затратный | – учитывает влияние производственно-хозяйственных факторов на изменение стоимости активов; – даёт оценку уровня развития технологии с учётом степени износа активов; – обоснованность результатов, так как расчёты опираются на финансовые и учётные документы | – отражает прошлую стоимость; – не учитывает рыночную ситуацию на дату оценки; – не учитывает перспективы развития предприятия; – не учитывает риски; – отсутствуют связи с настоящими и будущими результатами деятельности предприятия |

| Доходный | – учитывает будущие изменения доходов и расходов; – учитывает уровень риска; – учитывает интересы инвестора | – сложность прогнозирования будущих результатов и затрат; – возможно несколько норм доходности, что затрудняет принятие решения; – не учитывает конъюнктуру рынка; – трудоёмкость расчётов |

Окончание табл. 31

| Рыночный | – базируется на реальных рыночных данных; – отражает существующую практику покупок и продаж; – учитывает влияние отраслевых (региональных) факторов на цену акций предприятия | – не достаточно чётко характеризует особенности организационной, технической, финансовой подготовки предприятия; – в расчёт принимается только ретроспективная информация. – требует внесения корректировок в анализируемую информацию. – не принимает во внимание будущие ожидания инвесторов. |

Тема 6. «ГИБРИДНЫЕ» МОДЕЛИ ОЦЕНКИ СТОИМОСТИ БИЗНЕСА

6.1. Модель Ольсона

6.2. Модель Блэка–Шоулза

6.1. Модель Ольсона

В последнее время для оценщиков стала очевидной необходимость создания новых методов оценки стоимости бизнеса. Это обусловлено тем, что все три используемых оценщиками подхода – совершенно разные по своей сути и направленности. Так, при определении стоимости бизнеса с помощью каждого из стандартных подходов необходимо учитывать различные аспекты финансовой деятельности компании, поэтому часто возникает вопрос, как согласовать результаты, полученные в рамках традиционных подходов. Такое согласование нередко связано с выбором наиболее значимых для получения итоговой величины стоимости бизнеса факторов (например, определение того, что для компании важнее: обладание теми или иными активами, или генерируемые денежные потоки). Все это свидетельствует в пользу применения «синтетических» подходов к оценке стоимости бизнеса. Эти методы занимают как бы промежуточное положение между указанными подходами. При использовании «гибридных» методов недостатки каждого подхода будут сводиться к минимуму. Синтетические методы могут играть важную роль при получении и обосновании итоговой величины стоимости бизнеса, устанавливаемой с помощью взвешивания результатов, получаемых в рамках разных подходов, а также служить проверкой результатов, являющихся итогом использования ряда уже ставших традиционными методов оценки.

В последнее время в практике оценщиков стоимости бизнеса стали широко применяться такие синтетические методы, которые напрямую нельзя отнести ни к одному из общепринятых подходов: доходному, затратному или сравнительному. Наиболее популярные среди них – модели Ольсона и Блэка–Шоулза.

Исторически модель Ольсона является развитием модели Эдвардса–Бэла–Ольсона (ЕВО). В рамках этой модели впервые было произведено разделение доходов компании на «нормальные», определяемые величиной активов компании и ставкой дисконтирования, и анормальные. Наличие анормальных доходов, по мнению авторов модели ЕВО, должно увеличивать либо уменьшать стоимость компании по сравнению со стоимостью, определяемой ее активами. Согласно модели ЕВО анормальные доходы предполагаются постоянными во времени и могут быть просто капитализированы. Таким образом, модель ЕВО есть своего рода синтез затратного подхода и метода капитализации (доходного подхода).

В 1995 году Ольсоном был предложен усовершенствованный вариант модели Эдвардса-Бэлла-Ольсона, в котором в отличие от базовой модели анормальные доходы эволюционировали, постепенно приближаясь к нулевой величине. Это несколько усложнило модель, однако позволило минимизировать недостатки, свойственные условиям оценки, лежащим в основе модели Ольсона. В рамках модели Ольсона стоимость компании – это пересчитанная на основе рыночных данных балансовая стоимость плюс сумма дисконтированных анормальных прибылей.

Формально модель Ольсона позволяет получить стоимость компании, используя следующие показатели: балансовые стоимости предприятия за последние годы, пересчитанные на основе рыночных данных, ставка дисконтирования, величина выплаченных дивидендов, а также два эмпирических параметра, величины которых определяются исходя из данных по всему рынку (разумеется, для этого далеко не всегда требуется проводить самостоятельные исследования, можно воспользоваться лишь результатами уже имеющихся статистических расчетов). В зарубежной практике, где действуют международные нормы бухгалтерской отчётности – американская система бухгалтерского учета (GААР) и Международные стандарты финансовой отчетности (МСФО), – применение модели Ольсона на основе использования бухгалтерских данных не вызывает каких-либо трудностей и противоречий, поскольку эти бухгалтерские системы предусматривают более или менее регулярную оценку стоимости активов и обязательств.

Несколько иная ситуация сложилась в России. Как известно, в бухгалтерской отчетности российских предприятий стоимость активов не соответствует их рыночной стоимости. Поэтому относительно применения модели Ольсона возникают следующие вопросы:

Что подразумевается под стоимостью активов и обязательств – их рыночная, бухгалтерская или какая-либо иная стоимость?

Что понимать под прибылью предприятия?

Какая ставка дисконтирования должна использоваться в расчетах (ставка дисконтирования для денежного потока, чистой прибыли, дивидендов и т. д.)?

В статьях российских авторов эти вопросы в конечном счете обходятся стороной. Чаще всего в качестве стоимости активов и обязательств используются бухгалтерские показатели активов и обязательств, а в качестве прибыли – разница между бухгалтерскими стоимостями компании в разные годы либо даже прибыль до уплаты налогов (из отчета о прибылях и убытках). Между тем такое «формальное» использование модели Ольсона не соответствуют ее возможностям и конечному назначению.

Зарубежными авторами проведено большое количество исследований возможностей применения модели Ольсона. Особо следует отметить работу П. Дешоу,

Э. Хаттона и Р. Слоана, которая на сегодняшний день является важнейшим и самым крупным эмпирическим исследованием, касающимся изучения значений параметров модели Ольсона для американского рынка. Для отечественного рынка (и некоторых других схожих рынков) подобные исследования были выполнены в работах В.Э. Меладзе и И.В. Мунермана. Рассмотрим основные положения модели Ольсона.

В основе модели лежит понятие анормальных доходов.

Понятие анормальных доходов базируется на следующих основных предположениях. Пусть bt– «балансовая» стоимость компании в момент t, а dt– выплаченные «дивиденды» за год в период от (t–1) до t. Тогда суммарный доход акционера (обозначим его как xt ) за период t составит «дивиденд» плюс приращение балансовой стоимости компании:

xt = bt – bt–1 + d. (5)

Обычно момент времени t означает конец года, тогда dt – дивиденды за год.

В начале рассматриваемого периода, т. е. в момент времени (t–1),владелец предприятия к концу промежутка времени от (t–1) до t рассчитывает получить доход, равный rbt–1. Это – следствие самого определения ставки дисконтирования r. Эту величину, т. е. доход исходя из ставки дисконтирования, мы назовем «нормальным доходом»:

xнорм = rbt–1. (6)

Величина же

=xt – rbt–1 (7)

=xt – rbt–1 (7)

называется «анормальным доходом» компании за период t. Анормальный доход равен разнице между реально полученной инвестором отдачей на капитал и ожидаемой отдачей, т. е. отдачей исходя из ставки дисконтирования.

Отметим несколько моментов:

• в настоящем пункте мы не уточнили, что означает понятие «балансовая стоимость» в реальных условиях. В бухгалтерской отчетности GААР или МСФО, которые требуют обязательной ежегодной переоценки основных фондов, это понятие более или менее прозрачно, т. к. бухгалтерский баланс с достаточной степенью точности отражает реальную стоимость активов и пассивов предприятия.

В российских же условиях бухгалтерские данные имеют мало общего с реальной стоимостью активов. Поэтому, разумеется, понятие «балансовая стоимость» компании, употребляющееся в этой главе, не есть в буквальном смысле стоимость собственного капитала по бухгалтерскому балансу. Полное раскрытие этого понятия (в том смысле, который требуется для его использования в рамках синтетических моделей) представляет собой, вообще говоря, нетривиальный вопрос. Подробному обсуждению этого понятия будет посвящен отдельный пункт;

• относительно ставки дисконтирования необходимо точно понимать, что

(какой показатель) подразумевается под «отдачей инвестиций». В данном случае таким показателем должен являться доход, определяемый формулой (6), и «отдача инвестиций» должна рассматриваться именно в соответствии с этим определением;

• заметим, что далее мы ориентируемся на 100-процентный пакет акций, т. е. на своего рода «единоличного владельца». Стоимость компании, таким образом, будет стоимостью 100-процентного пакета акций. Разумеется, для получения из этой величины стоимостей миноритарных пакетов акций должны быть применены соответствующие скидки за недостаточную степень контроля, а также скидки за низкую ликвидность, если такие скидки требуются (по отношению к компаниям, акции которых не котируются на организованном рынке ценных бумаг).

Самый простой путь использования величины «анормальных доходов» для получения величины стоимости компании – это капитализация анормального дохода и присоединение этой величины к стоимости предприятия, полученной исходя из стоимости его активов, т. е. исходя из того, что мы назвали «бухгалтерской стоимостью». Такая капитализация анормального дохода осуществляется с использованием обычного коэффициента капитализации, равного разнице ставки дисконтирования и среднегодового темпа прироста дохода.

Описанная модель носит название модели Эдвардса–Бэлла–Ольсона (ЕВО). С учетом сказанного стоимость (100-процентного пакета акций) компании в модели Эдвардса–Бэлла–Ольсона будет равна:

PEBO = bt +  , (8)

, (8)

где PЕВО– стоимость компании в рамках модели Эдвардса–Бэлла–Ольсона,

g – ожидаемый среднегодовой темп прироста.

Представим основные особенности модели Эдвардса–Бэлла–Ольсона:

• в соответствии со сказанным, капитализация дохода базируется на предположении его устойчивости. Применительно к модели Эдвардса–Бэлла–Ольсона это значит, что величина анормального дохода, зафиксированного в текущий период, предполагается устойчивой на достаточно длительный период в будущем. Это, в свою очередь, означает, что зафиксированный анормальный доход не является просто «флуктуацией» доходов за текущий период и не является следствием некоторых кратковременных преимуществ перед компаниями-конкурентами, т. к. его величина предполагается неизменной в будущем;

• модель Эдвардса–Бэлла–Ольсона включает в себя всего три параметра оцениваемой компании – bt–1, bt, dt и два «внешних» параметра – r, g. Здесь не требуется оценивать какие-либо изменения доходов в будущем.

Модель Эдвардса–Бэлла–Ольсона была усовершенствована Ольсоном в 1995 году. В рамках этой усовершенствованной модели, названной моделью Ольсона, была предложена «динамика развития анормальных доходов» в противовес условию их неизменности, как в модели Эдвардса–Бэлла–Ольсона. В соответствии с этим экономический смысл понятия «анормальные доходы» претерпел изменения.

Согласно модели Ольсона стоимость компании в момент времени t равна начальной «бухгалтерской» стоимости компании плюс сумма дисконтируемых анормальных прибылей, а именно:

, (9)

, (9)

где Еt[...] – прогнозное (в момент времени t, т. е. в настоящий момент времени) значение какой-либо величины, в данном случае – величины анормальных доходов.

Таким образом, для нахождения окончательной величины стоимости необходимо задать явное выражение для величин прогнозных анормальных доходов.

Если подставить в формулу для анормальных доходов следующее выражение:

(10)

(10)

то, суммируя ряд (имеющий вид геометрической прогрессии), можно прийти к формуле PEBO = bt +  , т. е. к модели Эдвардса–Бэлла–Ольсона. Разумеется, выражение (9) означает просто то, что анормальный доход растет в соответствии с общерыночным темпом прироста.

, т. е. к модели Эдвардса–Бэлла–Ольсона. Разумеется, выражение (9) означает просто то, что анормальный доход растет в соответствии с общерыночным темпом прироста.

Ольсоном же была предложена следующая явная временная динамика поведения анормальных доходов:

, (11a)

, (11a)

. (11b)

. (11b)

Здесь  – заранее заданные эмпирические величины, каждая из которых меньше 1, а

– заранее заданные эмпирические величины, каждая из которых меньше 1, а  – характеристика «флуктуаций», распределение вероятностей которых считается гауссовым с нулевой средней. Иными словами, характеристика считается просто «шумом», не связанным со скоростью убывания анормальных доходов.

– характеристика «флуктуаций», распределение вероятностей которых считается гауссовым с нулевой средней. Иными словами, характеристика считается просто «шумом», не связанным со скоростью убывания анормальных доходов.

Каков смысл соотношений (11a, b)? Они показывают, что анормальные доходы со временем стремятся к нулевой величине. Это значит, что по сравнению

с другими компаниями компания со временем теряет исходные «преимущества» положения на рынке и ее доход, как и следует ожидать, со временем стремится

к определяемой среднерыночной норме доходности, т.е. к ставке дисконтирования r.

Это свидетельствует о важном условии применимости модели Ольсона: лежащие в ее основе предположения подразумевают, что в дальнейшем компания останется активно функционирующим предприятием. Это обусловливает неприменимость модели Ольсона к оценке предприятий, динамика развития которых указывает на возможность банкротства.

Как быстро компания «забудет» о своем состоянии в настоящий момент времени? Легко видеть, что именно константы задают такую скорость «забывания», т. е.  показывает, какая часть анормальных доходов (при начальном значении

показывает, какая часть анормальных доходов (при начальном значении  t = 0 ) за прошедший год остается в текущем году, а

t = 0 ) за прошедший год остается в текущем году, а  показывает, какая часть величины прошедшего года сохраняется в текущем году. При значениях = 0,62, = 0,32 , если t= 0 , то анормальные доходы «затухают» в 10 раз приблизительно за 4, 9 года, и при t ¹ 0 эта величина меняется незначительно.

показывает, какая часть величины прошедшего года сохраняется в текущем году. При значениях = 0,62, = 0,32 , если t= 0 , то анормальные доходы «затухают» в 10 раз приблизительно за 4, 9 года, и при t ¹ 0 эта величина меняется незначительно.

Вообще же, как несложно убедиться, при обычных значениях параметров

< 0,75, < 0,6 анормальные доходы «вымываются» за 4–7 лет. Это значит, что согласно модели Ольсона компания за этот период теряет свои «преимущества», которыми были вызваны ее текущие анормальные доходы. В данном случае в отличие от модели Эдвардса–Бэлла–Ольсона под «преимуществами» понимаются не некие постоянные преимущества, выделяющие оцениваемую компанию из среды конкурентов, а просто различные «скрытые факторы», совокупность которых и привела к получению анормальных доходов, т. е. доходов, отличных от ожидаемых в соответствии со стоимостью капитала.

Теперь остается только подставить выражение для анормальных прибылей в формулу для итоговой величины стоимости и получить искомый результат. Этот результат получается путем суммирования ряда (9) с членами вида (11). После не слишком сложных по существу, но достаточно громоздких по форме вычислений получим:

, (12)

, (12)

где  ,

,  .

.

Формула (12) есть явное выражение стоимости компании в зависимости от величин

,

,  , r, , . Подробное обсуждение каждой из этих величин приведено далее.

, r, , . Подробное обсуждение каждой из этих величин приведено далее.

Прежде чем перейти к обсуждению величин, входящих в величину стоимости компании в рамках модели Ольсона, сделаем несколько замечаний. Во-первых, четкое понимание сути этих величин крайне важно для практического использования модели Ольсона. Во многих работах, посвященных этой модели, этот чрезвычайно важный вопрос как бы обходится стороной. Чаще всего авторы опираются просто на бухгалтерскую стоимость компании (равную разнице между активами и обязательствами компании, взятыми по бухгалтерскому балансу). Естественно, это приводит к трудностям при определении величины дохода . В некоторых работах в качестве величины дохода рекомендуется брать показатели из отчета о прибылях и убытках, например прибыль до выплаты налогов, причем сколько-нибудь серьезное рассмотрение последствий применения такого показателя отсутствует. Как правило, отсутствует и четкое определение ставки дисконтирования, используемой для приведения потока анормальных прибылей к текущей стоимости. Принимая в качестве входящих в модель Ольсона величин те или иные показатели деятельности компании, авторы нивелируют модель Ольсона до уровня модели, призванной оправдать практически любое наперед заданное значение стоимости бизнеса. Естественно, в этом случае ни о какой роли «арбитра» для модели Ольсона говорить не приходится, поскольку, определяя тем или иным способом «входные параметры» модели, можно так или иначе влиять на получаемые показатели стоимости компании в ее рамках. Это, безусловно, не соответствует соблюдению условий непредвзятости оценщиков при проведении оценочных работ.

Условия обоснования стоимости бизнеса предприятия и в рамках стандартных подходов, и в рамках синтетических моделей должны быть четко взаимосвязаны. Выделим два следующих тезиса, которыми в дальнейшем мы будем руководствоваться при определении входящих в синтетические модели оценки стоимости бизнеса отдельных величин.

Входящие в синтетические модели оценки стоимости бизнеса величины должны быть, прежде всего, четко определены. Не должно существовать возможности менять значения стоимости, «подстраивая» входящие в модель величины. В наибольшей степени это касается тех величин, от которых стоимость зависит в наиболее существенной степени. Это значит, что мы должны до минимума сократить число «новых» свободных параметров. Желательно, чтобы круг параметров был вообще ограничен теми, которые можно получить из данных о настоящем и прошлом развитии компании.

Как уже было сказано, условия обоснования стоимости предприятия, как в рамках стандартных подходов, так и в рамках синтетических моделей должны быть жестко взаимосвязаны. Это значит, что те величины, которые характеризуют финансовую деятельность компании, должны быть согласованы с величинами, используемыми в рамках традиционных подходов. Это также касается способа получения таких величин – он должен быть адекватен тому способу, которым те или иные величины были получены в рамках стандартных подходов.

Итак, концепция, в соответствии с которой определяются входящие в синтетические модели величины, основана на следующих положениях:

• входящие в синтетические модели величины должны основываться на методах и результатах, полученных в рамках стандартных (традиционных) подходов;

• входящие в синтетические модели параметры должны по возможности использовать фактическую, а не прогнозную информацию о деятельности компании.

В формулу входит bt – стоимость собственного капитала компании, т. е. разница рыночной стоимости активов и обязательств. В зарубежных руководствах по оценке стоимости бизнеса эта величина (в том смысле, который требуется для использования в рамках модели Ольсона) часто определяется как балансовая разница между активами и обязательствами, но в российской практике такой способ определения этой величины оказывается не вполне приемлемым. Это, как уже обсуждалось, связано с тем, что балансовая стоимость активов компании, в основном внеоборотных активов обычно довольно существенно отличается от ее рыночной стоимости. Последняя обязательная переоценка основных средств датируется в России 1 января 1998 года. За это время, например цены в строительстве выросли в различных регионах в 3–4 раза. Рыночная стоимость других внеоборотных активов, конечно, также сильно изменилась, однако в бухгалтерской отчетности это, как правило, не находит достаточного отражения. То же касается и оборотных активов, хотя и в меньшей мере, поскольку их обновление чаще происходит в рамках реальных, т. е. рыночных цен.

Использование балансовых данных ведет к большой путанице при применении модели Ольсона. Рассмотрим пример. Допустим, на балансе компании А зафиксирован некоторый (внеоборотный) актив, балансовая стоимость которого равна 1 миллиону рублей. Рыночная стоимость этого актива, соответствующая его возможной свободной продаже, равна 2,5 миллиона рублей. Такая ситуация является вполне обычной, например в отношении принадлежащей компании недвижимости, для которой в балансе большинства российских компаний приведено значение ее стоимости на 1 января 1998 года (в результате последней общенациональной переоценки основных средств) с учетом начисленной амортизации.

В некоторый момент актив продается по рыночной цене, т. е. по цене 2,5 миллиона рублей. В балансе произойдут следующие изменения (табл. 32 схематична и описывает только изменения в балансе).

Таблица 32

| До продажи, млн. руб. | После продажи, млн. руб. | |

| 1. Внеоборотные активы | – | |

| II. Оборотные активы | – | 2,5 |

| III. Капитал и резервы | – | +1,5 |

| IV. Обязательства | – | – |

| Баланс | – | +1,5 |

Тем самым стоимость капитала и резервов увеличится на 1,5 миллиона рублей. Согласно модели Ольсона продажа объекта недвижимости даст вклад в «прибыль»: х = bt – bt–1 = +1,5 млн. руб.

Однако реально прибыль отсутствует, т. к. приток оборотных средств просто компенсируется оттоком реальной (рыночной) стоимости внеоборотных активов. «Эффект» происходит из-за того, что бухгалтерская стоимость объекта не совпадает с рыночной.

Поэтому совершенно естественным выглядит положение, что за величину bt в российских условиях должна приниматься рыночная чистая (не обремененная) стоимость активов. В наибольшей степени такой стоимости соответствует величина, фиксируемая по методике определения ЧА. Другими словами, в российских условиях в качестве величины bt фактически должна быть использована величина рыночной стоимости ЧА предприятия.

Для иллюстрации этого положения покажем, чему соответствует модель Ольсона в том гипотетическом предельном случае, когда доход компании всегда в точности определяется стоимостью капитала (ставкой дисконтирования). Как легко видеть, в этом случае равны нулю как анормальные доходы, так и начальное значение величины  , и в различных случаях определения величины bt, имеют место следующие предельные ситуации.

, и в различных случаях определения величины bt, имеют место следующие предельные ситуации.

Таблица 33

Варианты определения величины bt

| Величина bt принимается как балансовая стоимость чистых активов | В пределе, когда доход компании определяется стоимостью капитала, модель Ольсона тождественно дает стоимость чистых активов предприятия |

| Величина bt принимается как рыночная стоимость чистых активов | В пределе, когда доход компании определяется стоимостью капитала, модель Ольсона тождественно дает балансовую стоимость собственного каптала предприятия |

Рассмотрим показатель стоимости капитала – г. Она включает в себя:

а) инфляционную составляющую ri. Величина дохода bt–1ri компенсирует инфляцию и складывается за счет «инфляционного» увеличения стоимости активов компании (оборотных и внеоборотных).

б) «реальную» составляющую r – ri. Величина дохода bt–1(r – ri)– ожидаемая «реальная» величина дохода; она складывается за счет как хозяйственной деятельности компании (прибыль, капитальные вложения), так и отличных от «инфляционных» изменений стоимости активов.

Если в качестве величины bt принимается балансовая стоимость компании, то тогда не фиксируется та часть «инфляционной» компоненты, которая складывается из-за увеличения рыночной стоимости внеоборотных активов (и части оборотных активов). Это даст отрицательный (но реально отсутствующий) вклад в анормальный доход компании.

Таким образом, применительно к сложившимся российским условиям правильнее будет учитывать не бухгалтерскую стоимость компании, а рыночную стоимость компании в рамках метода накопленных чистых активов. Тогда в гипотетическом случае отсутствия анормальных доходов стоимость компании будет в точности равна стоимости ее чистых активов, как и должно быть исходя из здравого смысла.

Теперь рассмотрим величину – величину анормальных доходов в начальный момент времени. Она определяется по формуле, следующей из формулы (6):

= xt –rbt–1 = bt – bt–1 + dt – rbt–1, (13)

в которой все величины могут быть определены, как только мы определили смысл величины bt. Для определения величины bt–1 необходимо провести ретроспективный анализ стоимости ЧА. Это является, пожалуй, одной из самых сложных задач в процессе оценки стоимости бизнеса в рамках модели Ольсона. Такая ретроспективная оценка (переоценка) должна осуществляться с высокой степенью корректности, чтобы обеспечить правильное соотношение активов и обязательств в разные годы. О ретроспективной переоценке отдельных активов будет сказано далее.

С определением начального значения величины возникают несколько более существенные проблемы. Дело в том, что если определить ее из формулы (7а), т. е.как  , тогда потребуется определение еще одной неизвестной величины, а именно

, тогда потребуется определение еще одной неизвестной величины, а именно  , т. е. значение анормальных доходов в момент времени (t+1).

, т. е. значение анормальных доходов в момент времени (t+1).

Логично предположить, что эту величину можно определить как некий «прогноз» анормальных доходов в будущем. Именно таким образом ее определяют

П. Дешоу, Э. Хаттон и Р. Слоан:

, (14)

, (14)

где  – прогноз анормальных доходов на год (t+1).

– прогноз анормальных доходов на год (t+1).

Однако при таком «прогнозировании» оценщик сталкивается с определенными трудностями. Они, разумеется, могут быть преодолены, если, конечно, имеется представление о неком «промежуточном» финансовом результате между периодами t и (t+1) (известны, к примеру, показатели прибыли и балансовые данные по активам, скажем, за два-три первых квартала текущего года). В этом случае мы можем экстраполировать этот промежуточный результат на весь год (t+1) и получить величину в формуле (14).

Однако возникают некоторые сомнения по поводу корректности экстраполяции величины анормальных доходов:

• при такой экстраполяции предполагается, что в оставшихся кварталах скорость прироста анормальных доходов останется неизменной. Но из выражений (11) следует, что анормальные доходы в будущем имеют свойство экспоненциально затухать, а не оставаться постоянными;

• как правило, промежуточные данные тем или иным образом уже фигурируют в стоимости ЧА. Это ведет к «двойному счету».

Еще в меньшей степени можно пользоваться формулой (14) при отсутствии каких-либо промежуточных данных за год (t+1). В этом случае потребуется прогноз величины , который предполагает, в частности, обеспечить трудновыполнимые расчеты, непосредственно связанные:

• с прогнозом рыночной стоимости активов и обязательств;

• с прогнозом прибыли компании, а также капитальных вложений и амортизации (износа).

Кроме того, одним из достоинств модели Ольсона является как раз то, что в процессе ее применения требуются лишь данные о характеристиках оцениваемой компании в прошлом и в настоящем, а вся будущая «динамика» доходов компании заложена в формулах (11). Эти соотношения и определяют некий будущий усредненный (по всем возможным вариантам развития компании) денежный поток. При этом параметры модели Ольсона – , играют роль параметров, характеризующих такое усреднение.

Введение же «прогноза прибылей» фактически вводит еще один – новый – параметр в модель, в которой и так уже задействованы две подсчитанные эмпирическим путем характеристики. Следует заметить, что в модели Ольсона влияние значения этого параметра на конечный результат величины стоимости достаточно велико. Таким образом, в рамках модели Ольсона различные варианты прогнозов позволяют получать существенно различающиеся конечные значения величин стоимости компании, что в значительной степени нивелирует саму модель. Это выражается в том, что введение в модель явного прогноза приводит к некоторым нежелательным последствиям. Во-первых, возникают проблемы при эмпирическом анализе рыночных данных при нахождении величины параметров , . Во-вторых, модель Ольсона в значительной мере теряет роль «арбитра» при согласовании результатов оценки стоимости бизнеса, полученной при использовании традиционных подходов, что связано с тем, что путем изменения значения величины фактически можно влиять на итоговый результат значения стоимости бизнеса в рамках модели Ольсона.

Поэтому здесь мы будем определять начальное значение величины следующим образом. Величина  представляет собой предыдущее значение величины и может быть определена только из данных о прошлых «анормальных доходах» компании и

представляет собой предыдущее значение величины и может быть определена только из данных о прошлых «анормальных доходах» компании и  . При этом величину разумно определить через прямое соотношение

. При этом величину разумно определить через прямое соотношение  (11b). Теперь упомянутый «прогноз анормальных доходов» производится с помощью динамики (11):

(11b). Теперь упомянутый «прогноз анормальных доходов» производится с помощью динамики (11):

, (15)

, (15)

Это значение получено с учетом лишь характеристик оцениваемой компании в прошлом и в противовес явному прогнозу представляет собой некую «усредненную» по всем возможным вариантам развития компании оценку анормальных прибылей.

Рассмотрим определение величины r – ставки дисконтирования. Разными авторами сформулировано достаточно много рекомендаций относительно условий определения значений этой величины, и мы не будем на этом подробно останавливаться. Важно установить лишь следующий аспект. Cтавка дисконтирования определена по-разному для разных измерений дохода. Так, ставки дисконтирования чистой прибыли и денежного потока, разумеется, отличаются друг от друга. Чему соответствует величина r в рамках модели Ольсона? В нашем случае эта величина более всего соответствует величине денежного потока. Поэтому ставка дисконтирования должна быть выбрана равной именно той ставке, которая используется в рамках метода дисконтированного денежного потока.

Заметим, что, как и в рамках доходного подхода, ставка дисконтирования должна определяться достаточно аккуратно. Неправильный выбор ставки может в существенной мере повлиять на показатели стоимости компании, полученной при использовании модели Ольсона. В этой модели повышение ставки дисконтирования будет существенно понижать стоимость предприятия. Зависимость изменения стоимости компании от разных ставок дисконтирования показана на практических примерах в приложении.

Мы изначально воспользуемся значениями величин, приведенными в упомянутой статье П. Дешоу и др. Там эти величины приведены на основе данных по выборке предприятий, функционирующих на американском рынке в середине 1990-х годов: = 0,62, = 0,32.

Эти параметры получены путем исследования рынка и должны зависеть как от страны, в которой функционирует оцениваемая компания, так и в некоторой степени от той отрасли, к которой та или иная компания относится. Естественно предположить, что в разных отраслях промышленности «преимущества» одной компании перед другими «вымываются» не с одинаковой скоростью. Так что получение усредненных (по всем отраслям) значений , в определенной мере условно.

Итак, теперь представлены все величины, необходимые для применения модели Ольсона.

Как уже говорилось, нематериальные активы являются довольно редко заполняемой позицией в бухгалтерских балансах российских компаний. Однако в процессе выполнения работ по оценке стоимости предприятия при использовании метода чистых активов реальная (рыночная) стоимость нематериальных активов должна быть учтена. В связи с этим встает вопрос о том, какие позиции нематериальных активов должны быть учтены в рамках модели Ольсона.

Существует распространенное мнение, что дисконтированная стоимость анормальных прибылей и является суммой нематериальных активов компании. В работе Н. Герасимова сказано: «...но если чистые активы компании приносят только rbt–1, а фактически фирма зарабатывает больше– х > rbt–1– что же дает дополнительный доход? Логично предположить, что деловые связи компании, налаженная клиентура, опыт сотрудников, репутация фирмы – ее «доброе имя» – все то, что не может быть учтено в стоимости чистых активов, но фактически существует и работает на компанию – все это и позволяет ей зарабатывать больше, чем «средняя» фирма в данной отрасли, не имеющая подобных ресурсов. Западные экономисты называют совокупность таких факторов термином «гудвил». В модели Ольсона, стоимость гудвила выражается как дисконтированная сумма остаточной прибыли компании».

Если понимать сумму нематериальных активов просто как разницу между каким-то образом (отличным от метода ЧА) определенной рыночной стоимостью компании и стоимостью суммы ЧА компании, то логика Н. Герасимова вполне понятна. Уже говорилось о том, что определение стоимости «деловой репутации» зачастую фактически выводит нас за рамки затратного подхода. Но заметим следующее. Согласно обычной практике стоимость таких нематериальных активов, как наличие налаженной клиентуры, опыт сотрудников и других факторов, определяющих деловую репутацию компании, может быть оценена исходя из капитализации некоторой определенной величины, связанной с доходами фирмы, например заданного процента от валового годового объема продаж. Такая капитализация предполагает постоянство дополнительных доходов, связанных с наличием указанных нематериальных активов, по крайней мере, в течение некоторого времени в будущем. Анормальные прибыли же имеют свойство быстро затухать, что следует из закона их поведения (11а, b).

Нами уже показано, что анормальные доходы (а с ними, если предположение о тождественности дисконтированной суммы анормальных доходов и нематериальных активов справедливо, и нематериальные активы компании) при практически используемых ставках дисконтирования фактически «зануляются» через 4–7 лет. Если такое предположение справедливо, то крупнейшие мировые компании, в стоимости которых деловая репутация играет важную роль, должны ее лишаться через указанный срок. Вообще говоря, это предположение является несколько наивным.

Кроме того, анализ рынка, проведенный П. Дешоу, Э. Хаттоном и Р. Слоаном в целях определения значений коэффициентов , , является анализом «размывания» анормальных прибылей под влиянием скорее «скрытых факторов», влияющих на развитие компаний, а не анализом «размывания нематериальных активов», которым он должен быть в соответствии с логикой Н. Герасимова.

Отметим, что мы учитываем в составе ЧА такие нематериальные активы, так товарные знаки (знаки обслуживания), лицензии, патенты и т. д. Иными словами, это те нематериальные активы, в отношении которых возможна покупка-продажа. В тех случаях, когда сам статус компании является своего рода «товарным знаком» (это касается научных учреждений, интернет-компаний и т. д.), также требуется учет и связанных с этим нематериальных активов («клиентеллы» и т. д.). Отметим также, что анализ необходимости учета или неучета тех или иных нематериальных активов как в рамках модели Ольсона, так и вне ее рамок, является сложной задачей, решать которую на практике приходится каждый раз заново.

Другие внеоборотные активы должны учитываться согласно методике определения ЧА. Для получения прошлых величин стоимости чистых активов необходимо:

• там, где возможно, пересчитывать стоимость различных активов с учетом соответствующих индексов инфляции. Для зданий и сооружений, машин и оборудования такие данные приводятся в соответствующих справочниках;

• учитывать величины начисленной за соответствующие сроки амортизации. Заметим, что амортизационные отчисления должны быть выражены в текущих ценах;

• учитывать капитальные вложения, введенные в действие внеоборотные активы, и выбывающие активы;

• соответствующим образом пересчитывать стоимость земельных участков. Если стоимость земельного участка в рамках метода чистых активов определена путем умножения величины годового земельного налога на тот или иной мультипликатор, то желательно получать ретроспективные значения стоимости земельных участков путем умножения ретроспективных величин налогов (их ставки менялись) на соответствующий мультипликатор.

Отметим, что здесь, как и в случае с нематериальными активами, важным является то, что ретроспективный анализ должен вестись «однородно», т. е. стоимость активов в настоящее время и в прошлом не должна определяться разными способами. Иначе возможно появление не имеющей экономического смысла составляющей дохода, производной от «техники» различных способов оценки активов.

Оборотные активы должны быть переоценены в необходимых случаях. Часто такая переоценка не требуется, и вполне возможно принять размеры оборотных активов компании по их балансовой стоимости.

Обязательства, там, где это необходимо, должны быть переоценены. На практике часто возможно принять стоимость обязательств из бухгалтерского баланса без каких либо изменений.

6.2. Модель Блэка–Шоулза

Важным инструментом оценки опционов является так называемая модель Блэка–Шоулза. Согласно этой модели стоимость компании представляется как стоимость колл-опциона, составленного из активов и обязательств компании.

В интерпретации А. Грегори стоимость колл-опциона в рамках модели Блэка–Шоулза выражается следующим образом:

, (16)

, (16)

где S – текущий курс акций; Х – цена исполнения;  – среднеквадратичное отклонение стоимости акции на организованном рынке за период;

– среднеквадратичное отклонение стоимости акции на организованном рынке за период;  – непрерывно начисляемая безрисковая процентная ставка за период t , где t - период истечения опциона; N(d1), N(d2) – кумулятивные нормальные вероятности функции плотности распределения:

– непрерывно начисляемая безрисковая процентная ставка за период t , где t - период истечения опциона; N(d1), N(d2) – кумулятивные нормальные вероятности функции плотности распределения:

;

;

(17)

(17)

Заметим, что стоимость опциона в рамках модели Блэка-Шоулза уменьшается с увеличением параметра Х и растет с увеличением остальных параметров. Также заметим, что d1>d2, и вследствие этого N(d1) > N(d2). Здесь переменные имеют другие по сравнению с (16) значения, а именно: S – стоимость активов компании; Х – стоимость обязательств; t – средневзвешенный (по всем обязательствам) период оборачиваемости задолженности предприятия («дюрация долга» компании); R0 – безрисковая ставка; – среднеквадратичное отклонение стоимости акций компаний-аналогов на организованном рынке за год.

В таком виде вычисление стоимости бизнеса в рамках модели Блэка–Шоулза оказывается достаточно простым. Единственной величиной, определение которой может вызвать определенные трудности, является стоимость активов предприятия. В зарубежной практике такой стоимостью часто с достаточной степенью достоверности может служить их балансовая стоимость. Российская практика, как и в случае с моделью Ольсона, требует отдельного обсуждения.

Как и для модели Ольсона, для модели Блэка–Шоулза остается справедливым все, что было сказано в пункте 6.1 относительно выбора входящих в синтетические модели величин. Именно описанными там условиями мы и будем руководствоваться.

В рамках модели Блэка–Шоулза стоимость компании при «исполнении опциона» равна стоимости активов, «выкупленных» по цене обязательств. Эта разница в стоимости активов и обязательств как раз равна стоимости чистых активов компании (с той лишь разницей, что стоимость долга берется приведенной к настоящему моменту времени с помощью безрисковой ставки). Есть два варианта учета стоимости активов в рамках модели Блэка–Шоулза (табл. 34).

Таблица 34

Учет стоимости активов в рамках модели Блэка–Шоулза

| Вид учета активов | Определение стоимости компании |

| Учет активов по балансовой стоимости | В пределе, когда вероятность исполнения опциона = 100 %, стоимость предприятия равна балансовой стоимости компании с поправкой на текущую стоимость обязательств |

| Учет активов по рыночной стоимости (т. е. с учетом переоценки активов и обязательств) | В пределе, когда вероятность исполнения опциона = 100 %, стоимость предприятия равна стоимости компании в рамках метода (переоцененных) ЧА с поправкой на текущую стоимость (переоцененных) обязательств |

Уже говорилось, что в российской практике балансовая стоимость зачастую имеет мало общего с реальной ценностью предприятия, поэтому мы используем рыночную (переоцененную) стоимость активов. Заметим, что в некоторых работах активы принимаются по бухгалтерской стоимости. По нашему мнению, это оказывается совершенно непригодным для получения каких-либо реальных оценок стоимости бизнеса. Напомним, что стоимость активов в рамках модели Блэка–Шоулза принимается равной их стоимости, оцененной с помощью метода ЧА. Это соответствует тому, что при применении этой модели должны быть взяты те же активы и обязательства, которые использовались для оценки стоимости бизнеса в рамках метода ЧА. Существуют и альтернативные мнения. Так, В.Ю. Лашхия предлагает исключить из списка активов следующее:

• нематериальные активы. По его мнению, нематериальные активы не могут быть интересны кредиторам в случае, если долги превысят активы (т. е. в случае обесценения опциона);

• элементы внеоборотных средств, не обладающие достаточной ликвидностью. Так, В.Ю. Лашхия при оценке реального предприятия как неликвидные исключил характеристики стоимости машин и оборудования; в то же время как обладающие (по его мнению) высокой степенью ликвидности были оставлены показатели стоимости зданий и сооружений;

• все прочие неликвидные активы.

По нашему мнению, такой подход не вполне корректен. Это связано со следующими причинами. Во-первых, стоимость предприятия лишь условно представляет собой описанный в рамках модели Блэка–Шоулза опцион, поэтому отождествление активов предприятия с активами, ликвидными для кредиторов, вообще говоря, не вполне оправдан. Во-вторых, метод определения используемых в трансформированной модели Блэка–Шоулза активов, описанный в упоминаемых работах, фактически разделяет активы оцениваемой компании с точки зрения кредиторов на ликвидные (S1) и неликвидные (S2, S2 + S1 = S). В опционе «участвуют» только ликвидные активы S1. По логике, связывающей теорию опционов со стоимостью бизнеса, это означает, что владелец компании продает за стоимость долга только активы S1, а активы S2 исключает из оборота. Стоимость активов владельца компании в случае реализации опциона составит разницу между величиной S1 и обязательствами компании. Часть же S2(неликвидная с точки зрения кредиторов, но вполне ликвидная с точки зрения акционеров), в данном случае просто выпадает из рассмотрения. Поэтому для корректного применения подхода, описанного В.Ю. Лашхия, в рамках модели Блэка–Шоулза итоговая величина стоимости должна быть принята в виде:

, (18)

, (18)

где  ,

,  (19)

(19)

вместо формулы (17). В рамках этого варианта модели стоимость S2 «добавляется» (разумеется, лишь во всех случаях исполнения опциона) к стоимости опциона, составленного из величин S1 и X.

В-третьих, при таком подходе фактически делается 100-процентная «скидка на низкую ликвидность» для отдельных активов, в то время как по отношению к другим активам скидка устанавливается на нулевом уровне (возможны и промежуточные варианты). Все это эквивалентно введению некой эффективной скидки за низкую ликвидность, равной отношению активы, учитываемые в рамках модели Блэка–Шоулза/активы, учитываемые в рамках метода ЧА. Обязательства же считаются абсолютно ликвидными. Кроме того, при вычислении стоимости бизнеса в рамках модели Блэка–Шоулза стандартным образом должна применяться общая скидка за низкую ликвидность ко всему полученному по формуле (13) результату оценки стоимости. Таким образом, скидка за низкую ликвидность в рамках подхода, предложенного В.Ю. Лашхия, фактически учитывается дважды.

И, наконец, в-четвертых, разделение активов на «ликвидные» и «неликвидные» с точки зрения кредиторов всегда достаточно условное, такое разделение вносит неопределенность в итоговый результат оценки стоимости, фактически увеличивая число «исходных данных», используемых для такой оценки. Это затрудняет применение модели Блэка–Шоулза в тех случаях, когда она «выступает в роли арбитра» при согласовании результатов стоимости бизнеса, полученных с применением традиционных подходов.

Исходя из сказанного, в настоящем издании используется формула для определения стоимости бизнеса (17), в которой по сравнению с затратным подходом (методом ЧА) переоцененные ЧА взяты без каких-либо изменений.

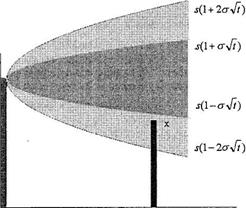

Модель Блэка–Шоулза представляет собой опционную модель оценки стоимости бизнеса. Понятно, что опцион, лежащий в основе модели (своего рода «право выкупа активов» по установленной цене – стоимости долга – в будущем), не при всех параметрах оцениваемой компании является «нетривиальным». Мы выделим такие часто встречающиеся на практике случаи, когда модель Блэка–Шоулза показывает тривиальный результат. Это является важным для выяснения области применения модели Блэка–Шоулза. Разделение случаев применения модели Блэка–Шоулза может быть наглядно продемонстрировано с помощью рисунка

(см. рис. 3). Столбиками с характеристиками S и Х обозначаются соответственно стоимость активов и стоимость долга («долг» отстоит по оси времени на период дюрации). Закрашенная серым область – это зона возможной эволюции стоимости активов с учетом волатильности . Произведение  представляет собой среднеквадратичное отклонение котировок акций соответствующего оцениваемой компании типа за период t.

представляет собой среднеквадратичное отклонение котировок акций соответствующего оцениваемой компании типа за период t.

Рис. 5. Изменчивость стоимости компании

При t = 1 эта величина переходит просто в , как и должно быть ( – среднеквадратичное отклонение котировок за год), а случай t = 0 соответствует случаю, когда активы в момент погашения долга не успевают подвергнуться «биржевым отклонениям» и по смыслу соответствуют просто величине S – активам в начальный момент времени. Через период времени t величина активов с вероятностью 66 процентов попадает в темную закрашенную область (т. е. окажется в диапазоне  , а с вероятностью 97 процентов – в совокупность закрашенных областей (окажется в диапазоне

, а с вероятностью 97 процентов – в совокупность закрашенных областей (окажется в диапазоне  ). Если стоимость долга выходит далеко за рамки указанного диапазона (это соответствует на рисунке столбику, вершина которого не лежит в совокупности закрашенных областей), то «опцион» становится тривиальным – он будет исполнен с вероятностью, очень близкой к 1, а это просто по смыслу опциона приводит к оценке стоимости бизнеса, равной стоимости ЧА (с учетом приведенной величины долга).

). Если стоимость долга выходит далеко за рамки указанного диапазона (это соответствует на рисунке столбику, вершина которого не лежит в совокупности закрашенных областей), то «опцион» становится тривиальным – он будет исполнен с вероятностью, очень близкой к 1, а это просто по смыслу опциона приводит к оценке стоимости бизнеса, равной стоимости ЧА (с учетом приведенной величины долга).

Рассмотрим несколько предельных случаев (табл. 35).

Таблица 35

Случаи тривиального результата модели Блэка–Шоулза

| Отношение S/Х достаточно велико и превышает 2,0–2,5 | В этом случае при не слишком большой величине

произведения (не больше 0,7–1; именно такие значения чаще всего встречаются на практике, если задолженность компании не представляет собой долг со сроком погашения 4–7 лет и более) мы получим, что N(d1) = N(d2) = 1 и формула (6) принимает вид  . Это – разница стоимостей (переоцененных) активов и «дисконтированных» обязательств. В пределе t = 0 эта разница равна просто чистым активам компании (с учетом переоценки), и модель Блэка–Шоулза трансформируется в обыкновенный метод чистых активов . Это – разница стоимостей (переоцененных) активов и «дисконтированных» обязательств. В пределе t = 0 эта разница равна просто чистым активам компании (с учетом переоценки), и модель Блэка–Шоулза трансформируется в обыкновенный метод чистых активов

| |

| Произведение

очень мало и не превышает 0,10–0,15

| В этом случае N(d1), N(d2) близки к 1 при значениях S/Х в от 1,2–1,3 и более, и формула (13) переходит в выражение , т. е. в стоимость чистых активов с «дисконтированным» долгом

| |

| очень велико и значительно превышает 1

| В этом предельном случае   , и стоимость компании равна стоимости ее активов без учета долга. Именно такой случай имеет место, когда дюрация долга очень велика , и стоимость компании равна стоимости ее активов без учета долга. Именно такой случай имеет место, когда дюрация долга очень велика

| |

| не слишком велико (в пределах 1), отношение S/Х значительно меньше 1 (т. е. формально имеет место отрицательная стоимость чистых активов)

| В этом случае N(d1) = N(d2) = 0, и стоимость компании будет равна 0 (а не отрицательной величине, как формально получилось бы в рамках метода ЧА) |

В приложении 1 и 2 представлено несколько примеров практического применения моделей Ольсона (ОАО 1–3) и Блэка–Шоулза (ОАО 4–5).

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

Тема 1

1. Охарактеризуйте цели и основные этапы проведения оценки стоимости бизнеса.

2. Какие виды стоимости объекта оценки обязан использовать оценщик при осуществлении оценочной деятельности?

3. Перечислите и охарактеризуйте основные принципы, которые необходимо соблюдать при проведении оценки стоимости бизнеса.

4. Дайте понятие основным подходам, использующимся в практике оценки стоимости бизнеса.

Тема 2

1. Охарактеризуйте сущность сравнительного подхода к оценке стоимости бизнеса, его преимущества и недостатки.

2. При каких условиях может быть использован метод рынка капитала? Каков его алгоритм?

3. Какова суть метода отраслевых коэффициентов в оценке стоимости бизнеса? В чём его ограниченность при использовании на российском рынке?

4. В каких случаях проводится корректировка полученной величины оценки стоимости бизнеса?

5. Дайте характеристику основным ценовым мультипликаторам, использующимся в рамках сравнительного похода. Обоснуйте целесообразность применения того или иного мультипликатора при проведении оценки.

Тема 3

1. Дайте характеристику методам, использующимся в затратном подходе.

2. В чём сущность метода накопления активов?

3. Определите сущность физического, экономического, технологического, функционального износа.

4. Охарактеризуйте способы корректировок статей баланса оцениваемого предприятия.

Тема 4

1. В чём сущность доходного подхода в оценке стоимости предприятия?

2. Дайте характерист

Дата добавления: 2015-10-09; просмотров: 3464;