Організація обліку наявності основних засобів

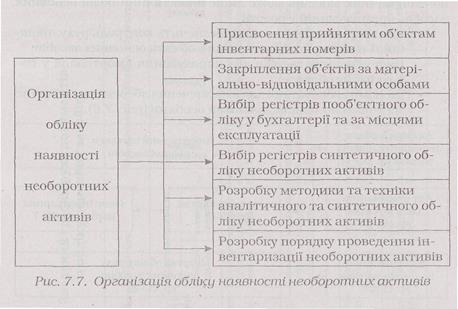

Організація обліку наявності основних засобів призначена забезпечити збереження об'єктів необоротних активів та виконання усіх облікових, аналітичних та контрольних процедур, пов'язаних з їх рухом та використанням. Забезпечити виконання усіх обліково-економічних завдань може лише аналітичний облік основних засобів, організований у розрізі:

- інвентарних об'єктів, що забезпечить контроль руху, наявності та використання кожного об'єкта основних засобів;

- груп основних засобів для нарахування амортизації у податковому обліку;

- місцями експлуатації для забезпечення збереження об'єктів;

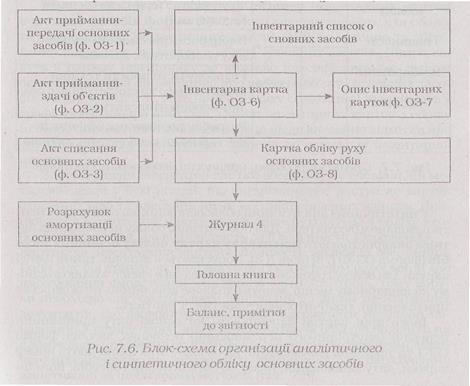

- матеріально-відповідальними особами (рис. 7.6).

Організація обліку наявності основних засобіввключає: вибір регістрів інвентарного обліку основних засобів, у тому числі і за місцями їх використання (експлуатації), присвоєння інвентарних номерів об'єктам, що введені в експлуатацію; закріплення об'єктів за матеріально-відповідальними особами; розробку методики та техніки аналітичного обліку; визначення складу регістрів, методики й техніки синтетичного обліку основних засобів та порядку проведення інвентаризації (рис 7.7).

Синтетичний і аналітичний облік основних засобів ведуть централізовано у бухгалтерії. Для пооб'єктного обліку необоротних активів використовують Інвентарну картку обліку основних засобів(форма ОЗ-6). Допускається використання однієї картки для обліку групи об'єктів, що введені в експлуатацію в одному календарному місяці, мають однакове виробничо-господарське призначення, технічну характеристику і вартість.

Інвентарні картки заповнюють на основі акту приймання-передачі (внутрішнього переміщення), основних засобів форми ОЗ-1 та технічної документації на об'єкт. У них зазначають номер картки, дату заповнення, назву об'єкта основних засобів, його інвентарний номер, первісну вартість, норму амортизації, а також коротку індивідуальну характеристику (найменування конструктивних елементів та інших ознак, що характеризують об'єкт). Крім того, у картці обов'язково вказують найменування, вид та масу дорогоцінних металів та каміння. Протягом терміну експлуатації об'єкту до картки записують показники, що відображують зміни його характеристик, які сталися внаслідок ремонту, модернізації, тощо та змінюють первісну вартість. Якщо ж доопрацювання основних засобів було значним, суттєво змінило його характеристики і простого опису змін у картці недостатньо, то додатково заводять нову картку, у якій відображують оновлені характеристики. Обидві картки зберігають разом. При вибутті об'єкта необоротних активів інвентарну картку вилучають із картотеки та додають до первинних документів, якими оформлено операції з його списання або реалізації та зберігають разом з ними протягом трьох років.

Інвентарні картки реєструють в Опису інвентарних карток основних засобів форми 03-7.Його використовують для обліку та систематизації інвентарних карток. За його ведення та зберігання відповідає бухгалтер з обліку основних засобів. Описи ведуть в одному примірнику за кожною класифікаційною групою основних засобів. Інформацію про вибуття об'єкта основних засобів (назву документа, його номер та дату складання) зазначають у графі «Відмітка про вибуття». Описи інвентарних карток з обліку необоротних активів здаються в архів після внесення відмітки про списання об'єкта необоротних активів до останньої інвентарної картки.

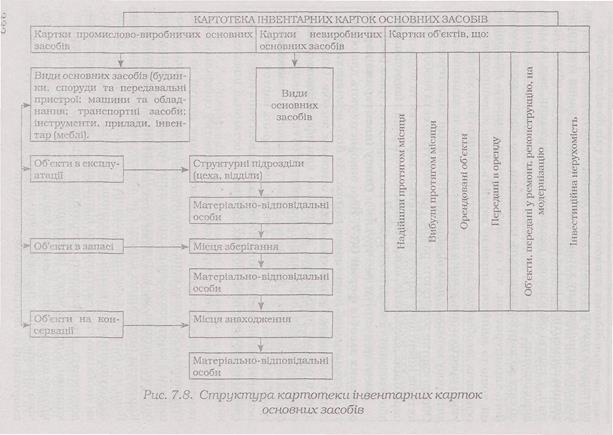

Зареєстровані інвентарні картки зберігають у спеціальній металевій шафі у бухгалтерії, що унеможливлює доступ до карток сторонніх осіб та внесення ними несанкціонованих записів. Працювати з картотекою мають право лише бухгалтера з обліку необоротних активів, які відповідають за її ведення та збереження. Картотека інвентарних карток є не просто місцем їх зберігання. Вона має багатоцільове призначення і є джерелом інформації для нарахування амортизації, складання звітності, тощо, тому картки необхідно систематизувати відповідно до вимог нормативних документів, що дозволить оперативно одержувати необхідні показники. У першу чергу, інвентарні картки необхідно поділити на промислово-виробничі основні фонди і основні засоби невиробничого призначення, що забезпечить інформацію для нарахування амортизації за податковим методом (рис. 7.8).

Картки промислово-виробничих основних засобів групують за видами об'єктів (будівлі, споруди, машини і обладнання, тощо), а в середині груп - за місцями знаходження (в експлуатації, запасі, консервації). Картки основних засобів, що знаходяться в експлуатації, групуються за місцями експлуатації (цехами, іншими структурними підрозділами), в середині - за матеріально-відповідальними особами.

Картки об'єктів, які перебувають в запасі, поділяють за місцями зберігання та матеріально-відповідальними особами, а на консервації - за місцями знаходження та матеріально-відповідальними особами.

Картки по об'єктах, що надходять, вибувають та переміщуються протягом місяця зберігають в окремих осередках картотеки. Після складання розрахунку амортизації картки розмішують у картотеці за належністю основних засобів.

Також відокремлено зберігаються картки орендованих об'єктів та переданих в оренду. При операційній оренді об'єкти передаються на підставі Акту приймання-передавання (внутрішнього переміщення) основних засобів (ф. ОЗ-1). За об'єктом залишається його інвентарний номер. Регістром аналітичного обліку орендованих об'єктів є копія інвентарної картки, яку бухгалтерія орендодавця додає до акту приймання-передачі основних засобів. Після закінчення терміну оренди об'єкт повертається власнику, а документи разом з інвентарною карткою зберігаються у орендаря.

Картки об'єктів, що знаходяться у ремонті, реконструкції, модернізації, зберігаються в окремих чарунках картотеки і групуються за термінами закінчення робіт, способам їх ведення та виконавцями (підрядниками).

Відокремлено слід зберігати картки об'єктів, що залучені на умовах фінансового, лізингу і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів відповідними положеннями, а також майна, отриманого на праві господарського ведення чи праві оперативного управління (у державних (казенних) та комунальних підприємствах); об'єктів права державної або комунальної власності, контрольованих господарськими організаціями (крім державних казенних, підприємств) (що перебувають у їх володінні та/ або користуванні), що не увійшли до статутних капіталів цих господарських товариств, створених у процесі приватизації (корпоратизації).

Інвестиційна нерухомість та необоротні активи, утримувані для продажу, за натурально-речовою формою є основними засобами, тому аналітичний облік слід вести в інвентарних картках, позначивши на них категорію об'єктів та розташувавши заповнені картки у спеціальних чарунках картотеки. Доцільно до таких карток прикріпляти ярлик з позначкою періоду завершення продажу об'єкта, а при його продовженні на строк, що перевищує один рік вносити відповідні зміни, що дозволить контролювати термін, на який припинена їх експлуатація та вжити заходи щодо її поновлення у разі скасування продажу.

За місцями знаходження (експлуатації) необоротні активи передаються на відповідальне зберігання матеріально-відповідальним особам, призначеним наказом керівника підприємства. З кожною особою укладається письмовий договір про повну індивідуальну матеріальну відповідальність на загальних засадах. Матеріально-відповідальні особи ведуть облік необоротних активів в інвентарному списку основних засобів (форма 03-9). Показники пооб'єктного обліку необоротних активів за їх місцезнаходженням (місцем експлуатації) повинні бути тотожні записам в інвентарних картках обліку необоротних активів, які ведуться в бухгалтерії.

Для взаємозв'язку аналітичного обліку із синтетичним за коленим видом (класифікаційною групою) основних засобів ведуть спеціальні Картки обліку руху основних засобів (форма 03-8). їх заповнюють у кінці місяця за показниками інвентарних карток і відомостей нарахування амортизації. Підсумкові показники інвентарних карток і карток обліку руху основних засобів щомісячно зіставляються з показниками синтетичного обліку - журналом 4 та Головною книгою. Журнал 4 призначений для узагальнення інформації про наявність та рух необоротних активів. Журнал заповнюють за показниками первинних та зведених документів, які оформлюють операції з руху основних засобів, нарахування амортизації (акта прийому-передачі, акта списання, розрахунку амортизації та інші). У першому розділі журналу 4 відображається вибуття об'єктів необоротних активів, сума уцінки, а також сума нарахованої амортизації та сума збільшення зносу необоротних активів в наслідок їх до оцінки. Наприкінці року підсумкові показники карток обліку руху основних засобів та інвентарних карток використовують для складання звітності, зокрема, заповнення першого та другого розділів приміток до фінансової звітності.

Дата добавления: 2015-10-09; просмотров: 1854;