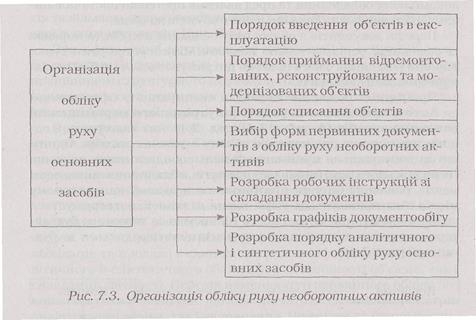

Організація обліку руху основних засобів

Раціональна організація обліку руху основних засобів включає організацію комплексу облікових процедур (рис. 7.3).

Організація обліку приймання основних засобів включає: встановлення порядку приймання об'єктів до складу основних засобів, вибір форм первинних документів із приймання основних засобів, розробку методики та техніки їх складання, розробку та затвердження графіків руху документів з обліку основних засобів, встановлення порядку аналітичного і синтетичного обліку приймання об'єктів.

Порядок приймання об'єктів до складу основних засобів детально розробляється у проекті організації обліку необоротних активів. Приймання об'єктів в експлуатацію здійснюється спеціальною постійно діючою комісією, призначеною наказом по підприємству. До її складу включають не менше трьох осіб:

- головного спеціаліста (головного інженера, головного механіка, головного енергетика) залежно від виду основних засобів, що вводяться в експлуатацію;

- спеціалістів з експлуатації, посадових осіб тих підрозділів, до яких передається або з яких вилучається об'єкт основних засобів (керівник підрозділу або його заступник, осіб, що приймають об'єкту матеріальну відповідальність);

- спеціалістів з ремонту та будівництва об'єктів основних засобів (начальника, інженера, провідного спеціаліста відділу капітального будівництва).

- представників підрядних будівельних організацій або постачальників обладнання.

У процесі приймання об'єкта комісія зобов'язана встановити: придатність об'єкта щодо приймання до складу основних засобів; повноту і відповідність його технічних характеристик зазначеним у технічній документації; повноту укомплектування; виявити відсутні агрегати, запасні частини та деталі. Постійно діюча комісія працює на основі робочої інструкції, що регламентує порядок приймання або списання об'єктів. У ній визначають перелік робіт та порядок їх здійснення, функції та завдання кожного члена комісії, а також їх відповідальність. У проекті організації обліку необоротних активів також встановлюється порядок оформлення недокомплекту обладнання та пред'явлення претензій постачальникам і підрядникам та терміни взяття об'єктів на облік.

Перелік документів з обліку руху основних засобів та порядок їх складання регламентовано наказом Міністерства статистики України, вимог якого повинні дотримуватись усі суб'єкти підприємницької діяльності.

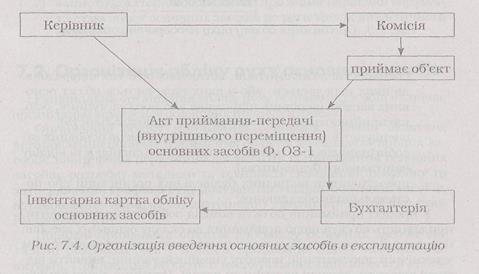

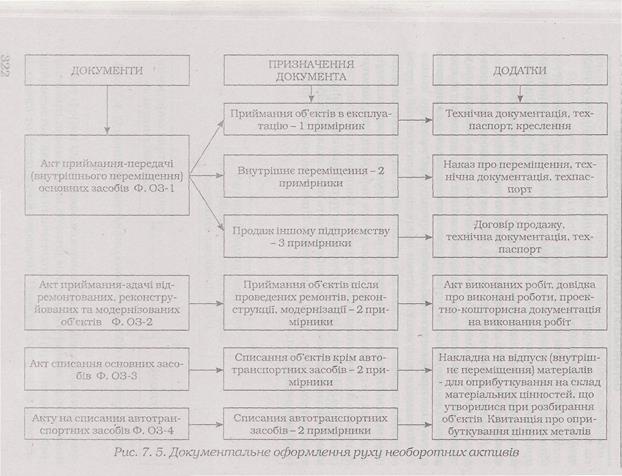

Приймання основних засобів в експлуатацію оформлюється Актом приймання-передачі (внутрішнього переміщення) основних засобів(форма ОЗ-І). Акт складають в одному примірнику для кожного об'єкту основних засобів. Одним актом допускається приймання декількох однотипних одиниць господарського інвентарю, інструментів, обладнання, якщо вони мають однакову ціну та приймаються в одному календарному місяці. Акт підписується усіма членами комісії, затверджується керівником підприємства, потім підписується головним бухгалтером та разом з технічною документацією передається до бухгалтерії (рис. 7.4).

Акт форми ОЗ-1 також використовують для оформлення внутрішнього переміщення об'єктів між структурними підрозділами підприємства, передачі іншим підприємствам (при продажу, обміні, оренді та безоплатній передачі). Порядок складання документів та кількість примірників залежать від виду операції, для обліку якої їх використовують.

При оформленні внутрішнього переміщення основних засобів всередині підприємства акт виписується у двох примірниках працівником структурного підрозділу, що передає об'єкт. Перший примірник акту з підписами одержувача та здавальника передається до бухгалтерії, другий видається здавальнику.

При передачі основних засобів іншому підприємству (в оренду, при продажу, обміні, безоплатній передачі) акт складається у трьох примірниках: перші два залишаються на підприємстві, що передає (продає) об'єкти, а третій примірник передається підприємству, що приймає основні засоби в оренду, при продажу, тощо.

Показники документів, якими оформляються операції з руху основних засобів (введення в експлуатацію, внутрішнє переміщення, приймання після ремонту, реконструкції та модернізації; ліквідація та продаж) є єдиним джерелом інформації як для аналітичного й синтетичного обліку руху та наявності об'єктів, так і складання звітності. Перелік номенклатур первинного обліку повинен містити показники, що забезпечать як складання регістрів аналітичного обліку, так і заповнення Приміток до річної фінансової звітності (табл. 7.7).

Таблиця 7.7

Дата добавления: 2015-10-09; просмотров: 1123;