Витрати на логістичне обслуговування споживача

Обслуговування клієнта у промислових і торговельних підприємствах спричиняє відповідні витрати, які впливають на отримання певних ефектів логістичної системи. Вирішальним чинником підвищеного логістичного обслуговування клієнта є рахунок витрат цього обслуговування, який має кореспондувати, наприклад, з часткою цього клієнта у загальних обсягах продаж. Для ранжування обслуговування клієнта вирішальними є передовсім економічні причини. Нерідко витрати обслуговування клієнта перевищують витрати закупівлі окремих товарів.

Витрати на обслуговування споживачів можуть бути настільки істотними,

по домінуватимуть над витратами закупівлі, тому проблема логістичного обслуговування клієнта є дуже важливою. Важко виміряти витрати від відсутності цього обслуговування або його недосконалості. Наприклад, протермінування поставок може спричинити серйозні наслідки для виробничих підприємств або деяких торговельних установ. Непевність і ненадійність поставок спричиняють необхідність нагромадження й утримання надмірних запасів, чим необгрунтовано підвищуються витрати на господарську діяльність.

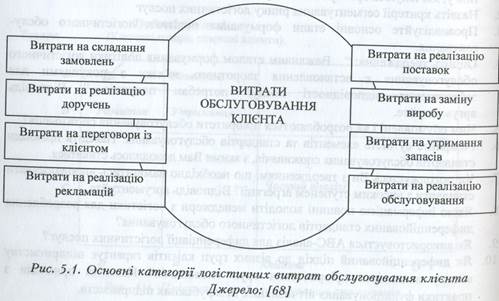

Виокремлення цих витрат має істотне значення, оскільки підвищення рівня обслуговування і зростання продажу супроводжуються також зростанням витрат на логістику обслуговування клієнта, зокрема [104 ]:

1) витрат на фізичну дистрибуцію;

2) витрат вичерпання запасів;

3) витрат неефективного обслуговування.

Витрати фізичної дистрибуції зростають непропорційно разом зі зростанням рівня обслуговування, насамперед витрати на утримання запасів і транспортування. На відміну від інших витратних груп, ці витрати зазвичай ретельно обліковують на підприємствах. Традиційно витрати на фізичну дистрибуцію за видом поділяють на такі витрати:

обслуговування замовлень клієнтів;

утримання складів;

утримання і створення запасів;

транспортування.

Цей поділ є дуже прозорим і корисним у логістиці.

До витрат на обслуговування замовлень клієнтів належать:

• витрати на спілкування з клієнтом у передпродажній фазі (телефонні Дзвінки, відрядження), а також витрати на підготовку передпродажної документації (торговельні пропозиції, каталоги, зразки документів);

• витрати на перетворення (оброблення) замовлення, виставлення фактур і встановлення заборгованостей;

• витрати на створення і функціонування інформаційних систем для 'еалізації замовлень, зокрема закупівлю і монтаж обладнання, програмне забез-

чення і обслуговування інформаційних систем [18]. Витрати замовлення містять такі витрати:

- Узгодження замовлення і комунікація; витрати на:

• складання замовлення;

• пересилання даних.

2. Прийняття замовлення; витрати на:

• отримання замовлення;

• заповнення замовлення;

• приймання замовлення.

3. Контролювання фінансової спроможності; витрати на:

• контролювання спроможності,

• перевірку запасів.

4. Документація; витрати на:

• підтвердження замовлення;

• підготовку замовлення;

• інструкції до підготовки товару;

• доручення на пакування;

• підготовку фактури;

• висилання фактури.

5. Підготовка замовлення; витрати на:

• підготовку товару;

• пакування;

• підготовку завантаження;

• завантаження.

6. Поставка; витрати на:

• транспортування;

• перевірку перевізного листа;

• оплату рахунку.

7. Процедури після поставки; витрати на:

• отримання оплати;

• висилання оплати;

• решта витрат.

Калькуляція витрат під час вибору постачальника і споживача. Критерієм вибору певного постачальника є величина так званих ефективних витрат брутто, складовими яких є витрати створення (закупівлі) й утримання запасів (витрати утримання страхових запасів і запасів "in transit"), кориговані заощадженнями, які виникають з різних термінів платежів.

Витрати утримання і створення запасів є найістотнішою витратною позицією, пов'язаною з рівнем обслуговування клієнта. Витрати на утримання запасів

охоплюють чотири види витрат: капітальні, складування, обслуговування і ризику. Капітальні витрати характеризуються втратами фірми у результаті замороження капіталу у необхідних запасах і невикористання цього капіталу в інших, прибуткових заходах. Величина калькульованих капітальних витрат залежить від прийнятих методів калькуляції, зокрема прийнятих для альтернативних заходів процентних норм, а також можливих для фірми способів залучення капіталу. Капітальні витрати можуть становити найбільшу частину витрат на утримання й створення запасів, яка сягає навіть 40 %.

Витрати складування пов'язані з рухом продуктів "від" і "до" запасів, а також витратами утримання запасів на складі, такими як освітлення, обігрівання, акліматизація. Для величини витрат на складування вирішальними є величина, вид і вартість запасів, а також те, чи фірма користується власними, орендованими або громадськими складами.

Витрати на обслуговування запасів охоплюють витрати, пов'язані зі страхуванням і оподаткуванням утримуваних запасів. Рішення про зміну рівня запасів залежать, подібно як у попередньому випадку, від обсягу, виду і вартості складованих продуктів.

Витрати на ризик виникають у результаті зниження вартості запасів з причин, які не залежать від підприємства, наприклад, знецінення внаслідок старіння продукту, висихання, розсипання, старіння фасону, економічного зносу товарів або частин (занадто низький технічний рівень) тощо. Ці витрати залежать, як попередні, від розмірів і виду складованих продуктів і стосуються переважно продуктів з певним строком придатності, а також високотехнологічних товарів, які підлягають швидким технічним змінам (англ. - high-tech).

У витратах на утримання запасів треба також врахувати витрати на утримання запасів під час транзиту. У певних ситуаціях вони можуть становити значущу витрату, наприклад, у разі користування послугами посередників і перевізників. Ці витрати почали виокремлювати як самостійну витратну групу, тоді як швидші поставки стали визначником вищого рівня обслуговування клієнта. Швидкі поставки із використанням сучасних засобів транспорту спричиняють Дуже високі транспортні витрати, натомість може бути так, що утримання запасів під час транзиту є менш дорогим, ніж утримання запасів у складах. Отже, необхідно вибирати корисніші варіанти після більш раннього проведення калькуляції витрат.

Витрати на створення запасів - витрати на поставку - пов'язують із отриманням товарів підприємствами з метою отримання запасів. Необхідні товари можна поставляти ззовні або виготовляти самотужки. Витрати на поставку охоплюють, отже, витрати на замовлення або /і витрати на переорієнтацію виробництва. Витрати на замовлення виникають у результаті складання і реалізації замовлень у зовнішніх постачальників і не враховують витрат, пов'язаних з власним виробництвом. Вони містять постійні і змінні елементи. Постійні витрати виникають один раз, наприклад, під час оцінювання можливих джерел поставки і вибору постачальника. Вони утримуються на постійному рівні відношення до кількості складених замовлень і знижуються разом зі зростанням їх величини. Зі складанням і реалізацією кожного замовлення пов'язані також змінні витрати, які виникають через такі процедури:

• перегляд складованого запасу;

• підготовка і реалізація документації, пов'язаної із замовленням;

• реалізація замовлених поставок;

• прийняття відповідної документації;

• перевірка і перегляд поставлених продуктів;

• підготовка і реалізація оплати.

Витрати на переорієнтацію виробництва є витратами, які виникають під час модифікації виробничої лінії з метою виготовлення різних модифікацій продуктів, необхідних для відтворення запасів у певній фірмі. Постійна витрата на переорієнтацію виробництва враховує витрати, пов'язані з використанням інвестиційного обладнання, необхідного у разі зміни виробництва, натомість змінні витрати охоплюють кадрові витрати фірми від переозброєння виробничого обладнання. Встановлення постійних і змінних складових витрат поставок є істотним з погляду логістичних стратегій підприємства.

Витрати на утримання складів залежать насамперед від того, які використовують склади: власні чи сторонні. Недоліком використання власних складів є необхідність постійних витрат на їхню експлуатацію незалежно від того, чи їх використовують, чи ні. До постійних витрат зараховують витрати на: амортизацію і страхування будинків або будівель, амортизацію устаткування, обслуговування і ремонти, заробітну плату постійних працівників складу (охорона складу), споживання енергії на обігрівання, освітлення приміщень. Постійні витрати не залежать від кількості складованих товарів і використовуваної площі складської поверхні.

До змінних витрат у власних складах належать витрати, понесені у фазі прийняття, складування і видавання продуктів, а зокрема витрати на: ідентифікацію, сортування товарів, споживання матеріалів і енергії, страхування товарів, фасування, позначення, пакування, переміщення товарів, складання документації, нагляд, заробітну плату комірників. Змінні витрати власних складів є, як правило, нижчими, ніж у складах загального призначення. У деяких класифікаціях логістичних витрат їх зараховують до витрат утримання запасів. Натомість окремою групою витрат фізичної дистрибуції є постійні витрати утримання складів. У випадку користування складами загального призначення витрати складування у формі орендної плати за 1 м2 або оплати за складування кожного палетомісця мають змінний характер і залежать від величини запасів, що зберігаються, і зайнятої складської поверхні.

Транспортні витратистановлять найбільшу частку у витратах дистрибуції; це витрати на власне транспортне обслуговування та на транспортно-експедиційні послуги, які надаються ззовні. Власне транспортне обслуговування спричиняє: (1) витрати на закупівлю транспортних засобів; (2) капітальні витрати; (3) витрати на утримання парку; (4) витрати на страхування транспортних засобів і реєстраційні оплати; (5) витрати на утримання власних технічних транспортних служб; (6) безпосередні експлуатаційні витрати, зокрема витрати на персонал (зарплати водіїв, експедиторів) і матеріальні витрати (паливо, обслуговування, ремонти); (7) витрати на управління транспортом (нагляд, адміністрація, планування перевізних трас) [36].

Значну частину транспортних витрат становлять постійні витрати, не пов'язані з величиною і частотою вантажів, що перевозяться. Змінні транспортні (експлуатаційні) витрати на одиницю вантажу за певної пропускної спроможності євідносно низькими. Витрати на транспортно-експедиційні послуги ззовні визначають за допомогою тарифікаторів перевізних ставок або в результаті переговорів з перевізниками. Ці витрати залежать від: відстані і часу перевезення, виду вантажу, величини одноразової партії поставок, виду транспортного засобу і ступеня його використання, виконуваних маніпуляційних робіт і експедиційних процедур. Якщо до вищеназваних витрат фізичної дистрибуції додамо втрачені надходження з причини вичерпання запасу, а також втрати через несправності й помилки в обслуговуванні, то отримаємо відносно повний розрахунок витрат на обслуговування клієнта.

Повні витрати на логістичне обслуговування клієнтів(Вок) - як особливу групу витрат логістики - розраховують за формулою:

Вок = Bo+Bt+Bc+Bz+Bm,

де В0 - витрати на обслуговування замовлень; Bt - транспортні витрати; Вс -

витрати на утримання складів; Вг - витрати запасів; Вт- витрати втрачених

можливостей продажу (витрати вичерпання запасів і витрати недосконалого обслуговування).

У відповідь на нові вимоги клієнтів у сфері зниження витрат на початку 60-х років XX ст. виникла концепція фізичної дистрибуції товарів, яка ґрунтується на функціональній інтеграції, взаємозалежності витрат, а також на концепції витрат фізичної дистрибуції товарів. Підставою для конфігурації систем фізичної дистрибуції товарів стали витрати цієї діяльності.

Американський вчений Мартін Крістофер [ 64] запропонував формулу розрахунку витрат на фізичну дистрибуцію товарів (TDC):

TDC =TC + FC + CC + IC + HC + PC + MC,

де ТС - транспортні витрати; FC -витрати на складування; СС - комунікативні витрати (наприклад, витрати перетворення інформації, фактурування); ІС- витрати запасів; НС - витрати на маніпуляцію вантажами; PC - витрати на захисну упаковку; МС - витрати управління фізичною дистрибуцією товарів.

Водночас підвищення рівня обслуговування покупців, що дуже важливо у логістиці, спричиняє підвищення таких витрат: утримання запасів; складської інфраструктури; маніпуляційних процедур; транспортні; реалізації торговельних замовлень; диспозиції.

При цьому витрати невичерпання запасівмістять (1) втрати потенційних надходжень від поточного продажу через відсутність продуктів, запізнень у поставках, запасів невідповідної якості, відкликання замовлень; (2) зменшення шансів реалізації певних надходжень від продажу у майбутньому з причини втрати довіри покупців і погіршення репутації фірми.

Додатково витрати недосконалого обслуговування,тобто втрати з причини несправності і помилок в обслуговуванні, спричинені: (1) невдалим місцероз-ташуванням складів, нераціональним використанням транспортних засобів, аварійними і запізнілими поставками; (2) втраченими можливостями іншого розміщення капіталу, ніж запаси із важким збутом, неправильним технічним обладнанням складів, непотрібними пунктами продажу, невикористаними транспортними засобами.

Дата добавления: 2015-09-02; просмотров: 2689;