Выбор стратегии финансирования оборотных активов

Наличие у предприятия (корпорации) чистого оборотного капитала (Net Working Capita], NWC) определяет уровень ликвидности его баланса. Поэтому любые изменения в составе образующих его элементов (текущих активов и обязательств) влияют на величину чистого оборотного капитала. Приемлемый рост его объема рассматривают как положительную тенденцию в деятельности предприятия. В теории корпоративных финансов принято различать неадекватные стратегии финансирования оборотных активов, исходя из отношения финансового директора к выбору источников покрытия мобильной их части.

Известно несколько моделей поведения при управлении оборотными активами: идеальная, агрессивная, консервативная и умеренная. Выбор соответствующей модели предполагает определение величины долгосрочных пассивов и расчет на ее основе чистого оборотного капитала (ЧОК):

ЧОК = ДП - ВОА,

где ДП — долгосрочные пассивы, включающие собственный капитал и долгосрочные обязательства;

ВОА — внеоборотные активы.

Каждой стратегии поведения финансового директора соответствует свое балансовое уравнение.

Идеальная модель краткосрочного финансирования построена на экономической природе оборотных активов и краткосрочных обязательств, их взаимном соответствии.

Данная модель означает, что оборотные активы совпадают по величине с краткосрочными обязательствами, а чистый оборотный капитал равен нулю (ЧОК = 0). В реальной экономической жизни такая модель практически не встречается. С позиции ликвидности она наиболее рискованна, так как при неблагоприятных условиях (при необходимости погасить кредиторскую задолженность единовременно) предприятие может оказаться перед выбором продажи части основных средств для погашения краткосрочных обязательств.

Балансовое уравнение при идеальной стратегии имеет вид:

ДП = ВОА; ЧОК = 0,

где ДП — долгосрочные (фиксированные) пассивы (собственный капитал + долгосрочные обязательства);

ВОА — внеоборотные активы;

ЧОК —чистый оборотный капитал.

Для любого предприятия или корпоративной группы наиболее предпочтительны другие модели. В их основу положено предположение, что для обеспечения ликвидности предприятия внеоборотные активы и стабильную (постоянную) часть оборотных активов целесообразно возмещать за счет долгосрочных пассивов:

ВОА + СЧ = ДП,

где ВОА — внеоборотные (капитальные) активы;

СЧ — стабильная (постоянная) часть оборотных активов;

ДП — долгосрочные (фиксированные) пассивы (СК + ДО).

Таким образом, различие между моделями состоит в том, какие источники финансирования выбирают для покрытия варьирующей (переменной) части оборотного капитала.

Агрессивная модель означает, что долгосрочные пассивы служат источником покрытия внеоборотных активов и стабильной части оборотных активов, т. е. того их минимума, который необходим для поддержания текущей деятельности предприятия. В данном варианте чистый оборотный капитал равен этому минимуму:

ЧОК = СЧ,

где СЧ — стабильная (постоянная) часть оборотных активов.

Варьирующую часть оборотных активов в полном объеме покрывают краткосрочной задолженностью. С позиции ликвидности эта модель очень рискованна, так как в реальной жизни ограничиться только минимумом оборотных активов очень сложно.

Балансовое уравнение может быть выражено следующим алгоритмом:

ДП = ВОА + СЧ,

где ДП — долгосрочные пассивы (СК + ДО);

ВОА - внеоборотные активы;

СЧ — стабильная (постоянная) часть оборотных активов.

Консервативная модель предполагает, что варьирующую (переменную) часть оборотных активов также возмещают за счет долгосрочных пассивов. В данном случае краткосрочная задолженность отсутствует, поэтому нет риска потери ликвидности:

ЧОК = ОА,

где ЧОК — чистый оборотный капитал;

ОА — оборотные активы.

Подобная модель носит искусственный характер и предполагает установление долгосрочных пассивов на уровне, определяемом следующим балансовым уравнением:

ДП = ВОЛ + СЧ + ВЧ,

где ВЧ — варьирующая (переменная) часть оборотных активов.

Умеренная (компромиссная) модель наиболее реальна и жизнеспособна. При ее использовании внеоборотные активы, стабильная часть оборотных активов и примерно 50% варьирующей их части возмещают за счет долгосрочных пассивов. Чистый оборотный капитал по величине равен стабильной части оборотных активов и половине их варьирующей части и рассчитывается по формуле:

ЧОК = СЧ + 0,5 х ВЧ.

В отдельные периоды жизненного цикла предприятие может иметь излишние оборотные активы, что негативно влияет на объем чистой прибыли из-за необходимости уплачивать налог на имущество. Однако данный факт рассматривают как плату за поддержание риска утраты ликвидности на допустимом уровне, что позволяет сохранять нормальную платежеспособность. Умеренная стратегия предполагает установление долгосрочных пассивов на уровне, определяемом следующим балансовым уравнением:

ДП = ВОА + СЧ + 0,5 х ВЧ,

где ДП — долгосрочные (фиксированные) пассивы (СК + ДО);

ВОА —внеоборотные активы;

СЧ — стабильная (постоянная) часть оборотных активов;

ВЧ — варьирующая (переменная) часть оборотных активов.

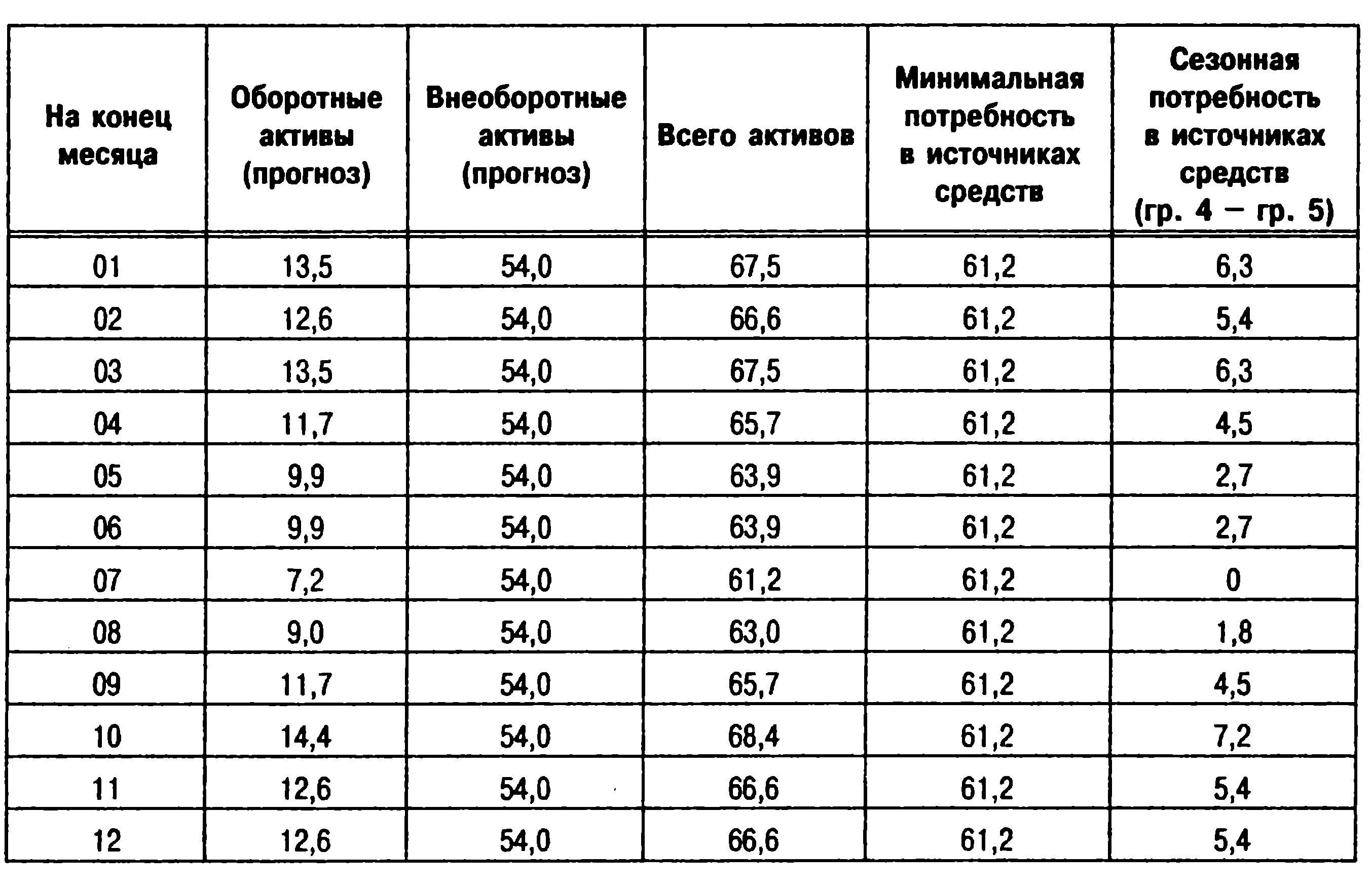

Приведем цифровой пример выбора соответствующей стратегии финансирования оборотных активов корпорации по балансу активов и пассивов (бюджету по балансовому листу) на предстоящий год (табл. 6.3).Из показателей таблицы следует, что минимальная потребность в оборотных активах равна 7,2 млн руб. (на конец июля), а максимальная —14,4 млн руб. (на конец октября).

Таблица 6.3. Исходные данные для расчета различных вариантов стратегии финансирования оборотных активов по ОАО, млн руб.

Следовательно, наименьшая потребность в активах — 61,2 млн руб. (на конец июля), а наибольшая — 14,4 млн руб. (на конец октября). При агрессивной стратегии выбора источников финансирования оборотных активов чистый оборотный капитал равен 7,2 млн руб. (61,2 - 54,0). При консервативной стратегии его объем составляет 14,4 млн руб. (68,4 - 54,0). При умеренной стратегии чистый оборотный капитал равен 10,8 млн руб. [(7,2 + 14,4) : 2]. Следовательно, выбор соответствующей модели финансирования оборотных активов зависит от положения предприятия (корпорации) на товарном и финансовом рынках, его финансовой устойчивости (равновесия), квалификации специалистов финансовой службы, денежно-кредитной политики государства и иных факторов объективного и субъективного характера.

Дата добавления: 2015-11-20; просмотров: 869;