Управление запасами

Материально-производственные запасы (МПЗ) — оборотные активы предприятия (корпорации), в которые вложены денежные средства и используемые им:

♦ в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг;

♦ в виде готовой продукции, предназначенной для реализации;

♦ для управленческих нужд.

Производственные запасы подразделяют также на:

♦ запасы текущего хранения, которые выражают постоянно обновляемую их часть, образуемую на регулярной основе и потребляемую в производственном процессе;

♦ запасы сезонного хранения, формируемые исходя из сезонных особенностей закупок и потребления сырья и материалов;

♦ запасы целевого назначения, размер которых определяют, исходя из специфических целей деятельности предприятия (например, для проведения научно-исследовательских и опытно-конструкторских работ, изготовления промышленного образца и др.).

Под управлением понимают учет, анализ, планирование и контроль за состоянием запасов и принятие решений, направленных на экономию времени и средств за счет минимизации затрат, необходимых для формирования и хранения запасов, обеспечивающих непрерывность производственно-сбытового процесса на предприятии. Эффективное управление запасами направлено на решение следующих ключевых задач:

♦ ускорение оборачиваемости МПЗ;

♦ снижение производственных потерь из-за дефицита отдельных видов материальных ресурсов;

♦ уменьшение излишка МПЗ, которые ухудшают ликвидность баланса и иммобилизуют дефицитные для предприятия денежные средства;

♦ снижение риска старения и порчи материалов;

♦ уменьшение затрат на хранение МПЗ.

Управление запасами находится в компетенции менеджеров по производству. От решений финансового директора зависит установление потребности в источниках средств для поддержания определенного уровня запасов, а также общая доходность (рентабельность) активов предприятия. Стремление увеличить запасы всегда приводит к оттоку денежных средств, а снижение запасов — к их притоку. Поэтому управление запасами и связанными с ними затратами всегда включают в сферу внутреннего финансового планирования и контроля.

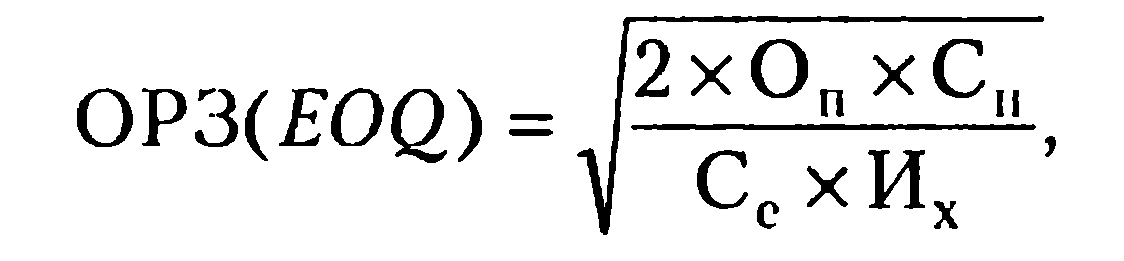

В теории управления запасами предложены различные модели определения оптимального размера запасов. Наибольшее распространение получила модель EOQ (Economic Order Quantity), которая выражает оптимальный размер заказа:

где Оп — годовой объем потребления товаров данного вида в физическом выражении;

Си — стоимость выполнения одного заказа (делопроизводство, административные расходы, содержание персонала в пересчете на один заказ, оценка качества товара и другие постоянные издержки);

Се —стоимость (цена) приобретения единицы товара;

Их — годовые издержки по хранению (в процентах от стоимости средних запасов).

Данная модель основана на следующих предположениях:

1) годовая потребность в запасах (объеме закупок товаров) для выполнения производственной программы может быть точно спрогнозирована;

2) объем продаж равномерно распределен в течение года;

3) не происходит задержек в получении и исполнении заказов.

Средний размер запасов берется в половинном размере от ОРЗ (EOQ).

Пример

Торговая фирма ежегодно продает 18 000 мужских костюмов. Стоимость выполнения одного заказа — 1,0 тыс. руб.; стоимость (цена) приобретения одного костюма у изготовителя — 2,2 тыс. руб.; годовые издержки по хранению (в процентах от стоимости средних товарных запасов) — 20%.

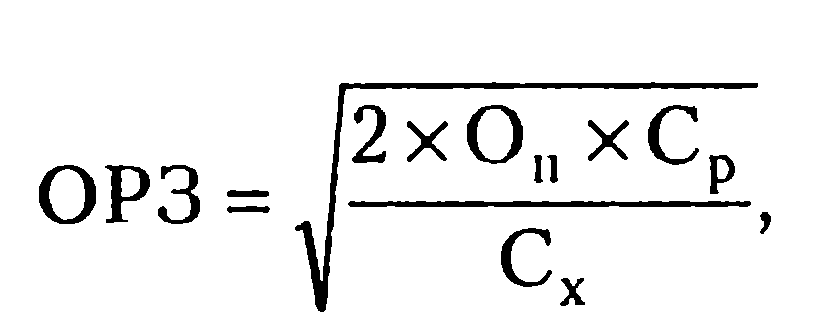

Тогда: оптимальный средний размер партии - 143 штуки (286 : 2), а в стоимостном выражении — 314,6 тыс. руб. (143 х 2,2). Оптимальный размер заказа (в стоимостном выражении) можно определить по другой формуле:

где ОРЗ — оптимальный размер заказа в денежном выражении;

Оп — годовой объем потребления материалов данного вида в физическом выражении;

Ср — средняя стоимость размещения одного заказа;

Сх — стоимость хранения единицы товара в рассматриваемом периоде.

Оптимальный средний размер запаса материалов составит половину (50%) от ОРЗ, определенного в стоимостном выражении.

Пример

Годовая потребность производственной фирмы в товаре данного вида — 10 000 штук; средняя стоимость размещения одного заказа —3,2 тыс. руб.; стоимость хранения единицы товара — 1,6 руб. Тогда оптимальный размер заказа должен составить:

Оптимальный средний размер запаса данного вида товара будет равен 10 000 руб. (20 000:2).

На основе специальных расчетов устанавливают плановую потребность в оборотных средствах по незавершенному производству и готовой продукции на складе.

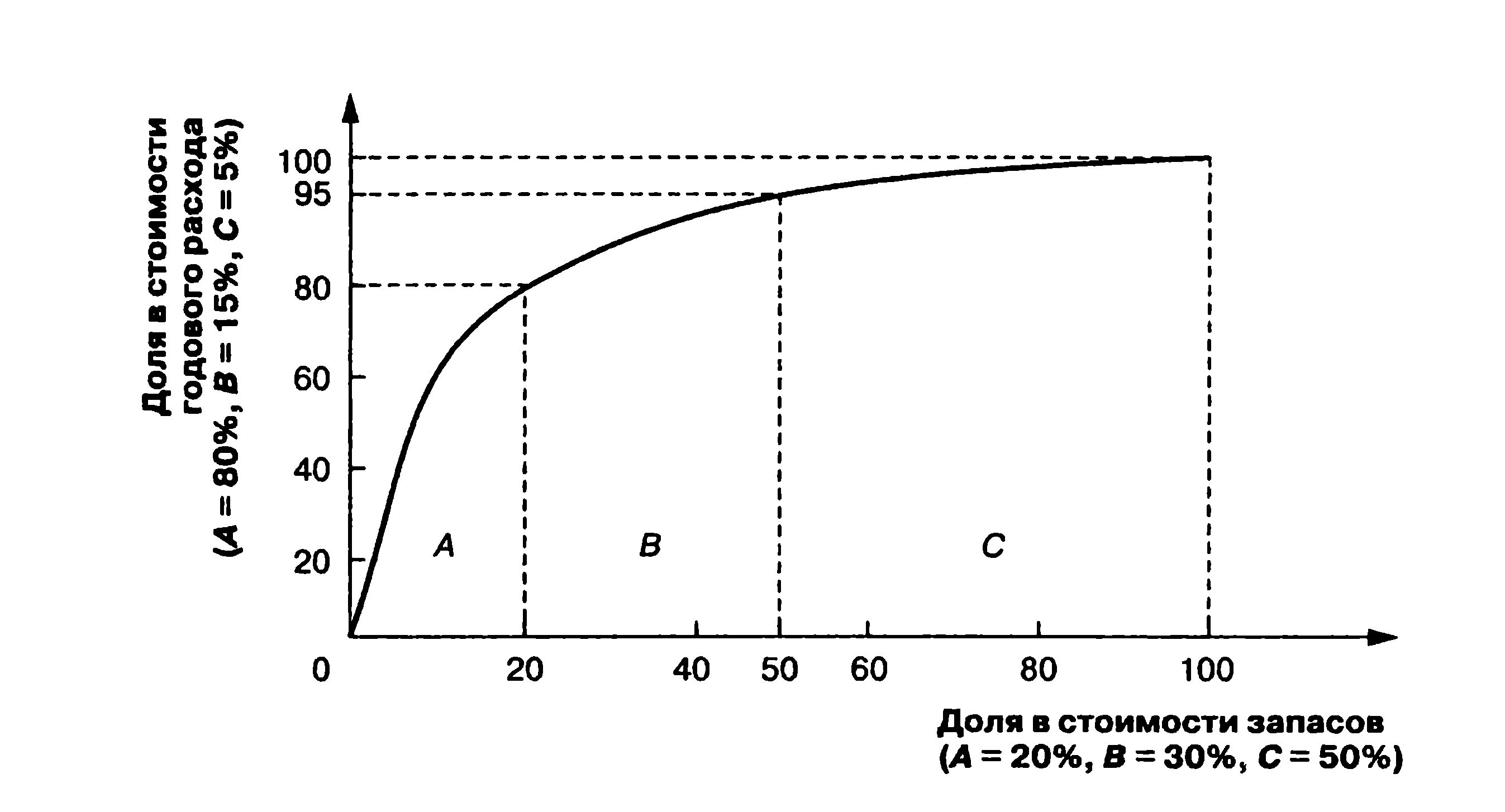

Другим методом контроля является анализ материальных запасов с помощью категорий Л, В, С (графический метод А.В.С.). Любая компания, применяющая контроль запасов, должна сравнивать затраты на функционирование системы со стоимостью этих запасов, которые служат объектом контроля.

Дешевые изделия не требуют такого жесткого контроля, как дорогостоящие.

При сравнении затрат запасы классифицируют по категориям с учетом следующих факторов:

1) стоимости ежегодного использования по категориям запасов (цена за единицу х расход за год в натуральном выражении);

2) расположения изделий по стоимости ежегодного потребления в убывающем порядке;

3) определения доли изделий в стоимости материальных запасов и в стоимости ежегодного их потребления;

4) только после этого данные наносят на график.

Доля в стоимости годового расхода (А = 80%, В = 15%, С = 5%). Доля в стоимости запасов (А = 20%, В = 30%, С = 50%).Из графика следует, что обычно небольшая доля изделий имеет относительно высокую долю потребления (по закону Парето — на 20% всех изделий приходится 80% всех затрат). Такой графический анализ позволяет применять различные степени контроля относительно стоимости изделий. Изделия категории А требуют систематического контроля. Запасы должны быть сведены к минимуму.

Заказы делают часто, но небольшие по объему. Движение запасов контролируют ежедневно (еженедельно).Изделия категории В заказывают на уровне минимально допустимого запаса. Они требуют точного учета, достаточно частого (не реже одного раза в месяц) наблюдения за их количеством. Изделия категории С подлежат простому контролю (один раз в квартал).

Важным аспектом управления материальными запасами и затратами в незавершенном производстве является оценка их оборачиваемости. Важнейшие показатели следующие:

где КОмз — коэффициент оборачиваемости материальных запасов в расчетном периоде, количество оборотов за квартал, год;

Спт — себестоимость проданных товаров, тыс. руб.;

МЗ — средний остаток материальных запасов в расчетном периоде, тыс. руб.;

КОнзп — коэффициент оборачиваемости незавершенного производства за расчетный период;

НЗП — средний остаток незавершенного производства в расчетном периоде, тыс. руб.;

ГП — средний остаток готовой продукции на складе в расчетном периоде, тыс. руб.;

КОгп — коэффициент оборачиваемости готовой продукции на складе;

Под — продолжительность одного оборота (соответственно материальных запасов, незавершенного производства, готовой продукции на складе), дни;

Д — число дней в расчетном периоде (год — 360 дней; полугодие — 180 дней; квартал — 90 дней).

Ускорение оборачиваемости сопровождается дополнительным привлечением средств в оборот, а замедление — их отвлечением из хозяйственного оборота предприятия, т. е. иммобилизацией оборотных средств. Сумму средств, дополнительно вовлеченных в оборот (или отвлеченных из оборота), определяют по формуле:

где  — сумма средств, дополнительно вовлеченных в оборот (если < 0), либо сумма средств, отвлеченных из оборота (если > 0);

— сумма средств, дополнительно вовлеченных в оборот (если < 0), либо сумма средств, отвлеченных из оборота (если > 0);

Пд (отч.) — продолжительность одного оборота запасов в отчетном периоде, дни;

Пд (баз) — продолжительность одного оборота запасов в базисном периоде, дни;

Срп (ф)— среднедневная фактическая себестоимость реализованных товаров, тыс. руб.

Замедление оборачиваемости оборотных средств характерно для многих предприятий России в условиях разрыва хозяйственных связей и высоких темпов инфляции. Снижение покупательной способности денег заставляет вкладывать свободные денежные средства в запасы сырья и материалов. Кроме того, создание значительных производственных запасов является вынужденной мерой снижения риска недопоставки материальных ресурсов, необходимых для осуществления операционного цикла. Отметим, что предприятия, получающие материалы от одного поставщика, находятся в невыгодном положении по сравнению с теми, которые ориентируются на нескольких поставщиков.

Дата добавления: 2015-11-20; просмотров: 1017;