Процедура составления бюджета оборотных активов.

Рост потребности в оборотных активах (по активу баланса) всегда сопровождается оттоком денежных средств, который требует соответствующих источников возмещения (по пассиву баланса). Исходя из систематизации оборотных активов, источники их финансирования подразделяют на собственные, заемные и привлеченные.

Последовательность действий финансового директора предприятия (корпорации) по формированию политики финансирования оборотных активов традиционна и включает в себя ряд этапов:

1. Изучение источников образования оборотных активов в предыдущем периоде (оценка достаточности денежных ресурсов, инвестируемых в текущие активы, анализ динамики чистого оборотного капитала и определение его доли в объеме оборотных активов, оценка достаточности текущего финансирования операционного и финансового циклов).

2. Принятие политики формирования оборотных активов на предстоящий период (год, квартал) с позиции доходности и риска финансово-хозяйственной деятельности предприятия. В процессе разработки стратегии финансирования оборотных активов используют три сценария: агрессивный, умеренный и консервативный. Их применение на практике зависит от внутренних и внешних факторов, влияющих на результаты деятельности предприятия.

3. Оптимизация объема и структуры источников формирования оборотных активов, т. е. установление приемлемого для предприятия соотношения между:

• чистым оборотным капиталом;

• краткосрочными кредитами и займами;

• кредиторской задолженностью;

• прочими краткосрочными обязательствами.

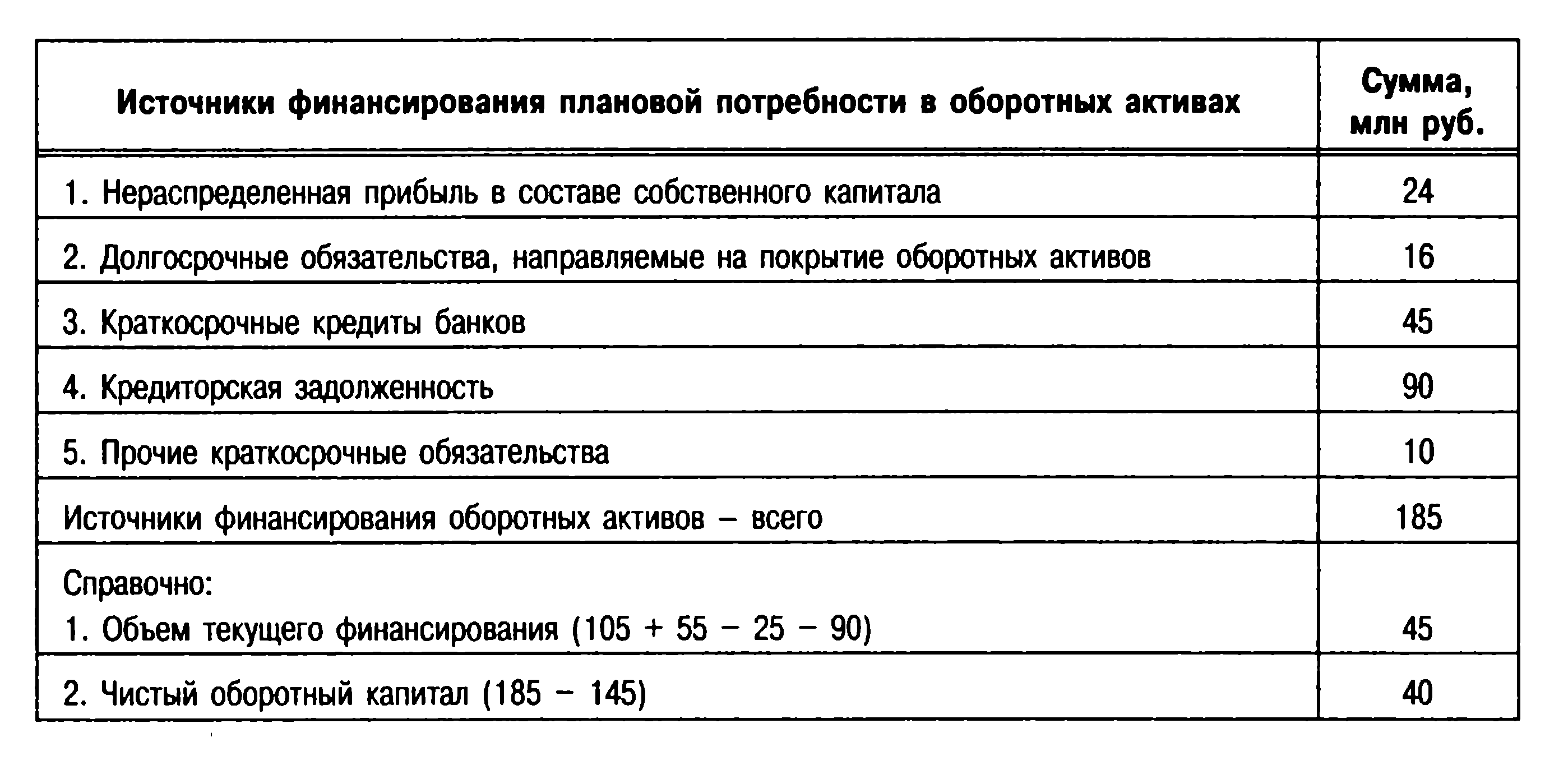

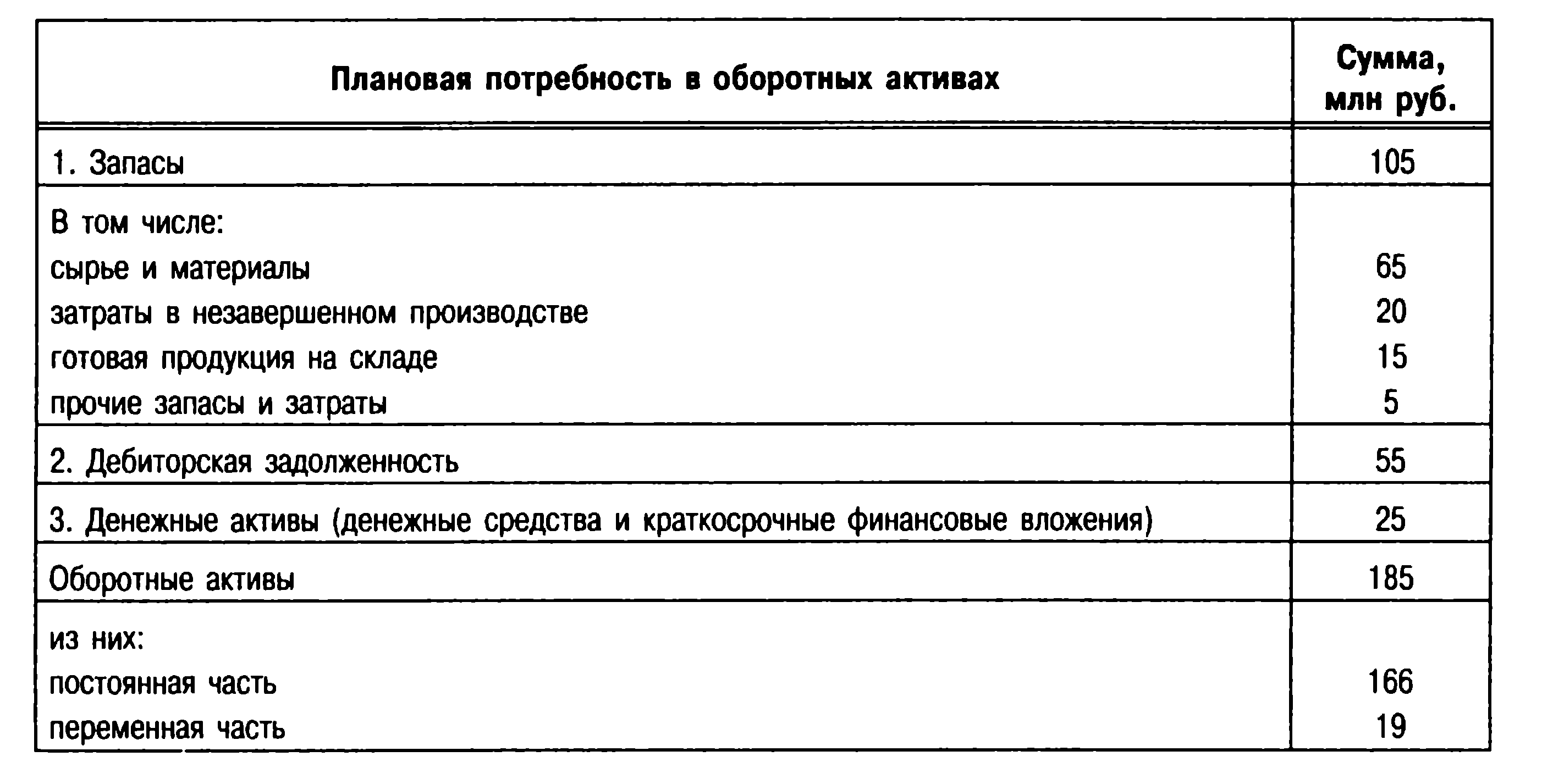

Процедура планирования включает расчеты прогнозных объемов материальных запасов, затрат по незавершенному производству, готовой продукции на складе, дебиторской задолженности, денежных средств и краткосрочных финансовых вложений, а также источников их финансирования. На практике используют схему бюджета формирования оборотных активов по следующей форме (табл. 6.5).

Таблица 6.5. Формат бюджета формирования оборотных активов по ОАО на конец предстоящего квартала

Исходя из данного бюджета, прогнозный объем текущего финансирования (текущих финансовых потребностей) определяют по формуле:

ОТФп = Зп + ДЗп - ДАп - К3п,

где ОТФп — прогнозный объем текущего финансирования;

Зп — планируемый объем запасов в составе оборотных активов;

ДЗп — прогнозный объем дебиторской задолженности;

ДАп — планируемая сумма денежных активов (наиболее мобильная часть оборотных активов); К3п — прогнозная сумма кредиторской задолженности.

После формирования бюджета оборотных активов финансовая служба предприятия (корпорации) осуществляет контроль за его исполнением в течение планируемого периода. Для такого контроля используют регистры бухгалтерского учета и отчетности, а также данные оперативного финансового учета. На основе сравнения бюджетных параметров с фактическими определяют существенные отклонения и принимают меры по их устранению. Логика управления оборотными активами заключается в способности руководства компании обеспечить денежными ресурсами процесс производства и реализации готовой продукции (работ, услуг).

Дата добавления: 2015-11-20; просмотров: 1097;