Анализ использования оборотных средств предприятия

Финансовое положение предприятия находится в прямой зависимости от состояния оборотных средств, поэтому предприятия заинтересованы в организации наиболее рационального движения и использования оборотных средств.

Показатели эффективности использования

Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств неодинакова на различных предприятиях, что зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости. Другим показателем оборачиваемости служит коэффициент оборачиваемости.

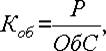

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле

где Р – объем реализованной продукции за рассматриваемый период; ОбС – средняя сумма оборотных средств за тот же период.

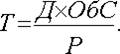

Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле

где Д – число дней в данном периоде (360, 90, 30); Коб – коэффициент оборачиваемости.

После подстановки в формулу соответствующих величин можно получить для показателя оборачиваемости развернутое выражение:

Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в обороте (Кз), обратный коэффициенту оборачиваемости,

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств, который определяется отношением прибыли от реализации продукции предприятия к остаткам оборотных средств. Рентабельность оборотных средств исчисляется как отношение прибыли предприятия к среднегодовой стоимости оборотных средств.

Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Изменение оборачиваемости средств выявляется путем сопоставления фактических показателей с плановыми или показателями предшествующего периода. В результате сравнения показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение имеет место, если фактические остатки оборотных средств меньше норматива или остатков предшествующего периода при сохранении или превышении объема реализации за рассматриваемый период. Относительное высвобождение оборотных средств имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, причем темп роста объема производства опережает темп роста остатков оборотных средств.

Улучшение использования оборотных средств

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, оказывающие влияние независимо от интересов и деятельности предприятия, и внутренние, на которые предприятие может и должно активно влиять.К внешним факторам относятся: общая экономическая ситуация, особенности налогового законодательства, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Учитывая эти и другие факторы, предприятие может использовать внутренние резервы рационализации движения оборотных средств.

Повышение эффективности использования оборотных средств обеспечивается ускорением их оборачиваемости на всех стадиях кругооборота.

Значительные резервы повышения эффективности использования оборотных средств заложены непосредственно в самом предприятии. В сфере производства это относится, прежде всего, к производственным запасам. Запасы играют важную роль в обеспечении непрерывности процесса производства, но в то же время они представляют ту часть средств производства, которая временно не участвует в производственном процессе. Эффективная организация производственных запасов является важным условием повышения эффективности использования оборотных средств. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства.

Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых техники и технологии, совершенствования использования основных фондов, прежде всего их активной части, экономии по всем стадиям движения оборотных средств.

В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

Лекция 7. ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ

Дата добавления: 2015-10-26; просмотров: 1607;