Факторный анализ прибыли от продажи продукции, товаров, работ, услуг

Основную часть прибыли предприятия получают от реализации продукции, товаров, работ и услуг. Прибыль от продажи товарной продукции в общем случае находится под воздействием таких факторов, как изменение объема реализации, структуры продукции, отпускных цен на реализованную продукцию, цен на сырье, материалы, топливо, тарифов на энергию и перевозки, уровня затрат материальных и трудовых ресурсов.

Проведение факторного анализа прибыли от продажи позволяет оценить резервы повышения эффективности производства и сформировать управленческие решения по использованию производственных факторов.

При внешнем экономическом анализе в качестве источника информации используется бухгалтерская отчетность форма № 2 «Отчет о прибылях и убытках», что ограничивает возможности факторного анализа.

Формализованный расчет прибыли от продажи продукции (Пр ) можно представить в таком виде:

Пр = Вр-Ср-Ру-Рк,

где Вр – выручка (нетто) от продажи продукции, товаров, работ и услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), руб.; Ср – себестоимость реализации продукции, товаров (работ, услуг), исключая управленческие и коммерческие расходы, руб.; Ру – управленческие расходы, руб.; Рк – коммерческие расходы, руб.

Для оценки факторов, влияющих на формирование суммы прибыли от продажи продукции, рассмотрим показатели, представленные в табл. 3.3.

Как видно из данных таблицы, в отчетном году по сравнению с предыдущим годом прибыль от продажи уменьшилась на 2142141 тыс. руб., что составило -58,2 %. Эти изменения произошли в результате увеличения выручки от продажи продукции и привлечения дополнительных затрат на производство продукции.

??(Как видно из данных таблицы, в отчетном году по сравнению с предыдущим годом прибыль от продажи возросла на 85552 тыс. руб., что составило 9,0 %. Эти изменения произошли в результате увеличения выручки от продажи продукции и привлечения дополнительных затрат на производство продукции.)??

Таблица 3.3

Показатели факторного анализа прибыли от продажи продукции

| Показатели | Предыдущий период, тыс. руб | Отчетный период, тыс. руб | Изменение | |

| тыс. руб. | % | |||

| 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг | 19,6 | |||

| 2. Себестоимость проданных товаров, продукции, работ, услуг | 28,7 | |||

| 3. Коммерческие расходы | 40,9 | |||

| 4. Управленческие расходы | - | - | - | - |

| 5. Прибыль от продажи товаров, продукции, работ, услуг | -2142141 | -58,2 |

Определим влияние факторов на сумму прибыли:

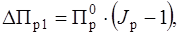

1. Влияние изменения выручки от продажи продукции на прибыль от продажи:

или

или

где  – прирост (уменьшение) прибыли за счет изменения выручки от продажи продукции, руб;

– прирост (уменьшение) прибыли за счет изменения выручки от продажи продукции, руб;  – прибыль от продажи базисного (предыдущего) периода, руб.;

– прибыль от продажи базисного (предыдущего) периода, руб.;  – индекс объема продажи, определяемый отношением выручки от продажи (без НДС) отчетного периода (

– индекс объема продажи, определяемый отношением выручки от продажи (без НДС) отчетного периода ( ) к выручке от продажи предыдущего периода (

) к выручке от продажи предыдущего периода ( )по формуле

)по формуле

Jр =42275050 / 353338201 = 1,19645,

DПр1 = 3679791 (1,19645 – 1) = 722895 тыс. руб.

2. Влияние изменения уровня себестоимости на прибыль от продажи ( ):

):

где С0, С1 – себестоимость продукции предыдущего и отчетного периода, руб.

DПр2 = 31629550 ×1,19645 - 40702899 = -2859724 тыс. руб.

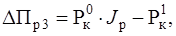

3. Влияние изменения уровня коммерческих расходов на прибыль от продажи ( ):

):

где  – коммерческие расходы предыдущего и отчетного периода соответственно, руб.

– коммерческие расходы предыдущего и отчетного периода соответственно, руб.

тыс. руб.

тыс. руб.

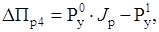

4. Влияние изменения уровня управленческих расходов на прибыль от продажи ( ):

):

где  – управленческие расходы предыдущего и отчетного периода соответственно, руб.

– управленческие расходы предыдущего и отчетного периода соответственно, руб.

5. Сумма факторных отклонений дает общее изменение прибыли от продажи продукции за анализируемый период:

= 722895 – 2859724 – – 5213 = 2142042 тыс. руб. (погрешность в результате округления величин).

= 722895 – 2859724 – – 5213 = 2142042 тыс. руб. (погрешность в результате округления величин).

Результаты факторного анализа показали, что в связи с ростом выручки от продажи продукции прибыль увеличилась на 722895 тыс. руб. и уменьшилась на 2859724 тыс. руб. – за счет роста себестоимости продукции и на 5213 тыс. руб. за счет увеличения коммерческих расходов соответственно. Темп прироста выручки от реализации продукции (19,6 %) был ниже темпа прироста себестоимости продукции (28,7 %) и коммерческих расходов (40,9 %), что привело к увеличению удельных затрат.

На изменение прибыли могут также оказывать влияние изменение цен на топливо, сырье, материалы, тарифов на энергию, структурные сдвиги в составе продукции и другие факторы, для анализа которых требуется дополнительная информация внутреннего учета.

Анализ затрат на рубль товарной продукции(по пособию)

Дата добавления: 2015-11-12; просмотров: 2198;