Метод цепных подстановок

В детерминированном экономическом анализе количественно измерить фактор − это значит выявить его изолирующее воздействие на изменение обобщающего (результирующего) показателя. Для определения величины влияния факторов на прирост результирующих показателей используют ряд методов: цепных подстановок, абсолютных разниц, относительных разниц, процентных разностей, индексный метод, пропорционального деления (долевого участия) и другие.

Первые пять методов основаны на методе исключения воздействия всех факторов на величину результирующего показателя кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т.д., при неизменности всех остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Наиболее универсальным из них является метод цепных подстановок.Этот метод глубоко разработан в теории экономического анализа и широко применяется на практике. Он используется для расчета влияния факторов во всех типах детерминированных моделей: аддитивных, мультипликативных, кратных и смешанных. Этот метод позволяет определить влияние отдельных факторов на изменение величины результирующего показателя.

Сущность его состоит в том, что в управлении связи, которое выражает зависимость результирующего показателя от факторов, базовые значения факторов постепенно заменяются на фактические. Последовательно определенные разницы дают влияние каждого фактора на результирующий показатель.

Его применение ограничивается условием соблюдения строгой последовательности подстановок. При осуществлении расчетов влияния факторов на результативный показатель в первую очередь определяют влияние количественных факторов. После этого рассчитывают влияние качественных факторов. Если в модели содержится несколько количественных факторов, то в первую очередь производится расчет факторов первого уровня, затем факторов второго уровня и т. д.

Этот метод обладает логической простотой, наглядностью, однако результаты расчетов зависят от последовательности замены факторов. Поэтому следует учитывать экономический смысл отдельных факторов (количественных и качественных), правильно записывать управление связи:

на первом месте располагать количественный фактор, а все остальные в такой последовательности, чтобы при разрыве управления связи слева оставался количественный фактор.

Введем обозначения:

Y0 = а0 , b0 , c0 – базовые значения результирующего показателя Y и отдельных факторов a,b,c;

Y1 = а1 , b1 , c1 – отчетныезначения результирующего показателя Y и отдельных факторов a,b,c.

В базовом значении результирующего показателя сделаем первую подстановку фактического значения фактора a1. Промежуточное значение результирующего показателя будет иметь вид

Yпр 1= а1 , b0 , c0.

Сделаем вторую подстановку – фактического значения фактора b1:

Yпр 2 = а1 , b1 , c0.

Наконец, сделаем третью подстановку фактора c1 :

Y1 = а1 , b1 , c1.

Тогда Yпр 1 - Y0 – влияние фактора a;

Yпр 2 - Yпр 1 – влияние фактора b;

Y1 - Yпр 2 – влияние фактора c.

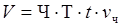

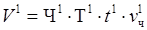

Рассмотрим алгоритм расчета методом цепных подстановок в мультипликативной модели. Уравнение связи, выражающее зависимость годового объема валовой продукции от факторов, имеет вид

,

,

где V − годовой объем валовой продукции, ед.пр. (или руб.); Ч − численность рабочих, чел.; Т − длительность рабочего года, дн.; t – продолжительность рабочего дня, ч.; vч − часовая выработка одним рабочим.

Выполним подстановки, последовательно заменяя базисные значения факторов их отчетными значениями:

− базисное значение результирующего показателя;

− базисное значение результирующего показателя;

− промежуточное значение, при отчетной численности рабочих и базисных значениях остальных факторов;

− промежуточное значение, при отчетной численности рабочих и базисных значениях остальных факторов;

− промежуточное значение, при отчетных значениях численности рабочих и длительности рабочего года;

− промежуточное значение, при отчетных значениях численности рабочих и длительности рабочего года;

− промежуточное значение, все факторы, кроме часовой выработки приняты отчетными;

− промежуточное значение, все факторы, кроме часовой выработки приняты отчетными;

− отчетное значение результирующего показателя.

− отчетное значение результирующего показателя.

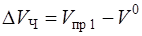

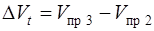

Общее изменение объема валовой продукции составляет

.

.

Это изменение вызвано влиянием следующих факторов:

· за счет изменения численности рабочих

;

;

· за счет изменения длительности рабочего года (отработанных дней одним рабочим)

;

;

· за счет изменения продолжительности рабочего дня

;

;

· за счет изменения среднечасовой выработки

.

.

Проверка:

.

.

Пример 2.1.Произведем анализ топливной составляющей годовой себестоимости электроэнергии ТЭС методом цепных подстановок, исходные данные представлены в табл. 2.1.

Уравнение связи Ит = Э∙b∙ц – мультипликативная модель.

Именно в такой последовательности должны быть записаны факторы: на первом месте количественный фактор – полезный отпуск электроэнергии. Удельный расход топлива является фактором первого уровня, ибо при разрыве цепочки уравнения связи между вторым и третьим фактором слева от разрыва имеем количественный показатель – годовой объем условного топлива, а справа – цена топлива, т.е. качественный показатель.

Таблица 2.1

Данные для факторного анализа затрат на топливо ТЭС

| Показатели | Обозначение | Уровень показателя | Изменение | ||

| Базисный период – индекс 0 | Отчетный период − индекс 1 | Абсолютное | Относительное, % | ||

| Затраты на топливо на технологические цели, млн руб. | Ит | 1901,438 | 2244,605 | 343,167 | 18,05 |

| Полезный отпуск электроэнергии, млн кВт∙ч | Э | 6842,336 | 6818,869 | -23,467 | -0,34 |

| Удельный расход топлива на отпущенную электроэнергию, г. у.т./кВт∙ч | b | 380,665 | 372,358 | -8,307 | -2,18 |

| Цена одной тонны условного топлива, руб./т.у.т. | ц | 730,02 | 884,03 | 154,01 | 21,10 |

Выполним подстановки, последовательно заменяя базисные значения факторов их отчетными значениями:

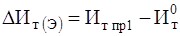

Затраты на топливо увеличились на 343,167 млн руб., в том числе за счет изменения:

· полезного отпуска электроэнергии

= 1894,916 - 1901,438 = -6,522 млн руб.

= 1894,916 - 1901,438 = -6,522 млн руб.

· удельного расхода топлива на отпущенную электроэнергию

= 1853,565 - 1894,916 = -41,351 млн руб.

= 1853,565 - 1894,916 = -41,351 млн руб.

· цены топлива

= 2244,605 - 1853,565 = 391,04 млн руб.

= 2244,605 - 1853,565 = 391,04 млн руб.

Проверка: (-6,522) + (-41,351) + 391,04 = 343,167 млн руб.

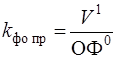

Алгоритм расчета влияния факторов на величину исследуемого показателя в кратных моделях рассмотрим на примере анализа коэффициента фондоотдачи kфо.

Уравнение связи имеет вид

,

,

где V − годовой объем выпущенной продукции, ед. пр. (руб.), ОФ − среднегодовая стоимость основных производственных средств, руб.

− базисное значение результирующего показателя;

− базисное значение результирующего показателя;

− промежуточное значение, при отчетном годовом выпуске продукции и базисной стоимости основных производственных средств;

− промежуточное значение, при отчетном годовом выпуске продукции и базисной стоимости основных производственных средств;

− отчетное значение результирующего показателя.

− отчетное значение результирующего показателя.

Влияние изменения объема продукции:  .

.

Влияние изменения среднегодовой стоимости основных производственных средств:

Пример 2.2.По данным бухгалтерской отчетности, энергообъединение имело следующие показатели (табл. 2.2). Определим влияние изменения отдельных факторов на эффективность использования основных производственных средств.

Таблица 2.2

Исходные данные для анализа эффективности использования основных производственных средств энергообъединения

| Показатели | Обозначение | Уровень показателя | Изменение | ||

| Базисный период – индекс 0 | Отчетный период − индекс 1 | Абсолютное | Относительное, % | ||

| Выручка-нетто от реализации продукции, работ и услуг, млн руб. | Р | 9612,101 | 10046,128 | 434,027 | 4,52 |

| Среднегодовая стоимость основных производственных средств, млн руб. | ОФ | 9674,644 | 9679,440 | -4,796 | 0,05 |

| Коэффициент фондоотдачи, руб./руб. | kфо | 0,9935 | 1,0379 | 0,0444 | 4,47 |

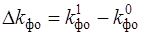

Общее изменение коэффициента фондоотдачи составило

= 1,0379 - 0,9935 = 0,0444.

= 1,0379 - 0,9935 = 0,0444.

Влияние отдельных факторов:

· выручки от реализации продукции, работ, услуг

· среднегодовой стоимости основных производственных средств

Проверка: 0,0449 – 0,0005 = 0,0444.

Алгоритм расчета влияния факторов в смешанных моделях:

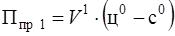

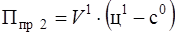

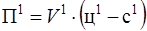

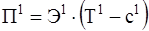

Ø уравнение связи определения прибыли от продаж имеет вид

П = V∙ (ц - с),

где П − прибыль от продаж, руб.; V − объем реализации продукции (в натуральном выражении), ед.пр.; ц− цена реализации единицы продукции; с − себестоимость единицы продукции.

− базисное значение результирующего показателя;

− базисное значение результирующего показателя;

− промежуточное значение при фактическом объеме продукции;

− промежуточное значение при фактическом объеме продукции;

промежуточное значение при фактическом объеме продукции и цене;

промежуточное значение при фактическом объеме продукции и цене;

− отчетное значение результирующего показателя.

− отчетное значение результирующего показателя.

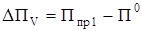

Влияние отдельных факторов соответственно определяется:

,

,  ,

,  .

.

Пример 2.3. Рассмотрим факторный анализ прибыли от реализации электроэнергии в энергообъединении. Прибыль от реализации продукции на предприятиях электроэнергетического комплекса находится под влиянием следующих факторов: изменение объема реализации; структуры продукции (электроэнергии и тепла, а также доли отпуска энергии отдельным группам потребителей); тарифов на электроэнергию и тепло; цен на топливо и затрат на его перевозку; уровня топливной составляющей в себестоимости энергии.

Таблица 2.3

Исходные данные для анализа прибыли от реализации

электроэнергии в энергообъединении

| Показатели | Обозначение | Уровень показателя | Изменение | ||

| Базисный период – индекс 0 | Отчетный период− индекс 1 | Абсолютное | Относительное, % | ||

| Полезный отпуск электроэнергии, млн кВт∙ч | Э | 3118,5 | 3224,5 | 3,4 | |

| Средний тариф на электроэнергию, коп./кВт∙ч | Т | 76,5 | 86,5 | 13,07 | |

| Средняя себестоимость электроэнергии, коп./кВт∙ч | с | 67,79 | 75,8 | 8,01 | 11,82 |

| Прибыль от реализации электроэнергии, млн руб. | П | 271,621 | 345,022 | 73,401 | 27,02 |

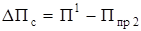

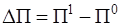

Общее изменение прибыли от реализации электроэнергии:

= 345,022 – 271,621 = 73,401 млн руб.,

= 345,022 – 271,621 = 73,401 млн руб.,

где П1и П0 − прибыль от реализации отчетного и базисного периода, млн. руб.

= 3224,5∙(0,865 – 0,758) = 345,022 млн руб.,

= 3224,5∙(0,865 – 0,758) = 345,022 млн руб.,

= 3118,5∙(0,765 – 0,6779) = 271,621 млн руб.

= 3118,5∙(0,765 – 0,6779) = 271,621 млн руб.

Это изменение произошло под влиянием изменения следующих факторов:

· полезного отпуска электроэнергии:

= 3224,5∙(0,765 – 0,6779) –

= 3224,5∙(0,765 – 0,6779) –

– 3118,5∙(0,765 – 0,6779) = 9,233 млн руб.;

· среднего тарифа

= 3224,5∙(0,865 – 0,6779) –

= 3224,5∙(0,865 – 0,6779) –

– 3224,5∙(0,765 – 0,6779) = 322,450 млн руб.;

· средней себестоимости электроэнергии

= 3224,5∙(0,865 – 0,758) –

= 3224,5∙(0,865 – 0,758) –

– 3224,5∙(0,865 – 0,6779) = -258,282 млн руб.

Проверка: 9,233 + 322,450 + (-258,282) = 73,401 млн руб.

Дата добавления: 2015-11-12; просмотров: 7962;