ВОПРОС 1. Мониторинг предприятия и прогнозирование кризиса предприятий. Понятие о контроллинге и профилактике неплатежеспособности и несостоятельности предприятий.

Экономическая обстановка в современной России по-прежнему характеризуется в значительной мере общей финансовой нестабильностью, инфляцией, циклически чередующимися фазами спада, депрессии, незначительным ростом общих объемов производства, т.е. признаками, сопровождающие объективно переход к рыночным условиям хозяйствования. В этих условиях результаты деятельности любого предприятия, зависящие от множества внутренних и внешних факторов, подвержены существенным колебаниям.

Между тем объем инвестиций рассматривается в качестве важнейшего критерия устойчивого развития национальной экономики. В 90-е годы наблюдалась тенденция неуклонного спада инвестиций в России, спада, опережающим темпы спада производства. По существу, реального накопления собственных ресурсов предприятий не происходило. Одной из основных причин такого положения в то время служил высокий уровень инфляции, который и обусловил обесценивание амортизационных фондов и оборотных средств предприятий. У многих предприятий не хватало финансовых ресурсов даже на поддержание объемов производства, а тем более на техническое перевооружение или наращивание выпуска продукции.

Падение же объемов производства, в свою очередь, приводит к уменьшению прибыли, необходимой для накопления инвестиционных ресурсов. Для российских предприятий и до сих пор характерны высокие издержки и низкая рентабельность производства, значительный уровень износа и устаревания оборудования, потеря достаточно весомой части высококвалифицированного персонала, рост дебиторской и кредиторской задолженности, что не может не приводить к сокращению реальной базы для накопления и инвестиций.

После «всплеска» активности в 2000-2001 гг. в 2006-2007 г. произошло существенное замедление темпов прироста иностранных инвестиций. Кроме того, следует учесть, что большая часть инвестиций носит рисковый и относительно краткосрочный характер, а поведение иностранных инвесторов чрезмерно подвержено влиянию многих экономических, политических и психологических факторов. Например, в качестве таких «контрольных точек» можно выделить «дело «Юкоса», убийство Политковской и др.

Обеспечить инвестиционные вливания в экономику России может только государство. Никакой другой институт не в состоянии добиться необходимой оптимизации структуры народного хозяйства, внедрения достижений научно-технического прогресса в производство, преодоления сырьевой направленности экспорта.

До последнего времени политика государства сводилась к следующему. Предполагалось, что промышленная политика, начиная с 2000 г., будет нацелена на обеспечение активного роста промышленного производства за счет свертывания и ликвидации неэффективных, не удовлетворяющих требованиям рыночной экономики производств, поддержки и развития современных эффективных и конкурентоспособных производств и видов деятельности. Такая политика возможна при условии резкого ускорения темпов роста инвестиций в основной капитал. Однако государство, имеющее огромный т.н. «стабилизационный фонд», даже с учетом значительного объема государственного долга[1] и по-прежнему недостаточную собираемость налогов, такого намеренья не имеет. А другого способа поддержки и развития современных эффективных и конкурентоспособных производств просто не существует. Государство и сейчас выступает за дальнейшее сокращение и свертывание неэффективных производств. Причем, это делается несмотря на то, что во многих отраслях производство уже сократилось в несколько раз.

Учитывая вышеизложенное, важнейшей задачей для современных предприятий является необходимость «продержаться на плаву», обеспечить относительно стабильное развитие до лучших времен, стараясь при этом как можно ярче выразить свою инвестиционную привлекательность.

Политика относительно стабильного финансового управления представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке системы методов предварительной диагностики угрозы финансовой дестабилизации (угрозы кризиса) и «включении» механизмов, обеспечивающих выход предприятия к стабильному развитию.

Реализация этой политики включает в себя осуществление постоянного мониторинга финансового состояния предприятия с целью раннего обнаружения признаков нарушения его стабильной работы. В этих целях в системе общего мониторинга финансового состояния предприятия представляется целесообразным выделить особую группу объектов наблюдения: показатель ликвидности[2] и показатель рентабельности[3] текущих активов предприятия. В процессе мониторинга финансового состояния организации выявляются сами инструменты, которые необходимо использовать для приведения предприятия к относительно стабильному развитию.

Выделение показателей ликвидности и рентабельности в особую группу объектов мониторинга предопределено тем, что «в стремлении к успехам предприятию приходится решать великую дилемму финансового менеджмента: рентабельность или ликвидность? - и зачастую жертвовать либо тем, либо другим»[4].

Анализ, проведенный специалистами антикризисного управления[5], доказывает, что предприятия в своей деятельности стремятся наращивать рентабельность, зачастую не уделяя должного внимания показателю ликвидности, что в конечном итоге может привести к необратимости этих изменений и к падению рентабельности вслед за ликвидностью.

Здесь необходимо отметить, что все процессы, происходящие в организации, можно разделить на управляемые, неуправляемые.

Управляемые - это процессы, которые поддаются изменению в определенном направлении при сознательном воздействии на них со стороны антикризисного управляющего.

Неуправляемые - когда антикризисному управляющему по тем или иным причинам их изменить (их направленность и характер) невозможно.

Управляемые процессы при определенных условиях могут стать неуправляемыми и наоборот. К кризису может приводить «невидение» антикризисным управляющим процессов, которыми можно управлять, которые надо направлять. При таком подходе эти процессы превращаются в стихийные.

Так, потеря контроля над изменениями показателей ликвидности и рентабельности, над согласованностью этих изменений может привести к потере контроля над ситуацией на предприятии вообще и, что неизбежно, к кризису.

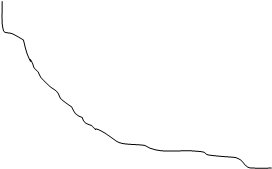

Каждая организация имеет свой потенциал развития, свои условия его осуществления и подчиняется закономерностям циклического развития всей социально-экономической системы. Поэтому она находится в состоянии определенного отношения к общим циклам экономики, имея при этом собственные циклы и кризисное развитие.

Кривую жизненного цикла предприятия (рис. 1.) отразим в виде кривой изменения отношения прибыль – убыток предприятия во времени[6].

Ресурсы

предприятия

I II III

Прибыль IV V VI

0

0

t

VII

Убыток

Рис. 1. Жизненный цикл предприятия

На кривой жизненного цикла предприятия выделим

стадию организации (создания) предприятия - I,

стадию становления - II, стадию роста (можно выделить фазы ускорения - III и замедления - IV),

стадию устойчивости (зрелости) - V,

стадию спада - VI и

стадию умирания - VII.

Управление на стадиях (этапах) I-V жизненного цикла предприятия в определенной мере должно быть антикризисным и тем более становиться антикризисным по мере вступления в полосу кризисного развития этого предприятия (этапы VI и VII). Игнорирование этого положения имеет значительные отрицательные последствия. Учет же его способствует безболезненному (в той или иной степени) прохождению кризисных ситуаций.

Основные положения антикризисного управления:

· кризисы можно предвидеть, ожидать и даже вызывать (наиболее опасными являются неожиданные кризисы);

· кризисы, в определенной мере, можно ускорять, предварять или отодвигать;

· к кризисам можно и необходимо готовиться заранее;

· кризисы и, особенно, их последствия можно смягчать;

· управление в условиях кризиса требует особых подходов, специальных знаний, опыта и, в какой то мере, искусства;

· кризисные процессы могут быть до определенного предела управляемыми;

· управление процессами выхода из кризиса способно ускорять эти процессы и минимизировать их последствия.

Система антикризисного управления сочетает следующие элементы: «прогнозирование кризиса - профилактика кризиса - непосредственно кризис - вывод предприятия из кризиса». Основным современным инструментом прогнозирования кризисов является мониторинг[7]. Именно качество системы мониторинга кризисных ситуаций является фактором, влияющим на эффективность антикризисного управления.

Система мониторинга кризисных ситуаций представляет собой специально организованные действия по определению вероятности и реальности наступления кризиса и необходима для его своевременного обнаружения и распознавания.

В связи с рассмотренным жизненным циклом предприятия мониторинг показателей ликвидности и рентабельности нацелен, прежде всего, на продление фазы относительно стабильного развития предприятия. Это в полной мере соответствует сути антикризисного управления.

Важно сказать, что особую проблему здесь представляют выбор и обоснование критериев для оценки получаемых фактических показателей, с которыми можно сопоставить финансовые коэффициенты конкретного предприятия. При этом нужно учитывать, что единых для всех отраслей и предприятий нормативных или эталонных значений коэффициентов быть не может в силу специфики технологических процессов, трудоемкости изготовления продукции и т. д.

В самом деле, показатель текущей ликвидности[8] дает общую характеристику только текущей платежеспособности, определяет, имеют ли место лишь внешние признаки банкротства, показывая в какой мере текущие краткосрочные, и в частности кредиторские обязательства, обеспечиваются оборотными средствами. Разумеется, рост показателя текущей ликвидности в динамике можно рассматривать как положительную тенденцию в финансовой деятельности предприятия. Вместе с тем, слишком большое его значение также нежелательно, так как свидетельствует о неэффективном использовании ресурсов.

Конечно, превышение критического значения показателя (коэффициента) текущей ликвидности – Ктл (Ктл > 2), установленного исходя из соображений макроэкономического характера - экономического уровня развития страны, взаимоотношений между государством и предприятием, предприятий между собой, правового обеспечения хозяйственной деятельности, - дает некоторую гарантию от возможного банкротства. Однако, это соотношение неправомерно отождествлять со способностями или потенциальными возможностями предприятия осуществлять текущие платежи по своим обязательствам, т.к., с одной стороны, значительная часть его оборотных активов (средств) может быть омертвлена в виде готовой продукции на складах, продукции, не пользующейся спросом и потому не находящей сбыта, в неликвидных запасах сырья, материалов, комплектующих и т.п. А, с другой стороны, высокий показатель текущей ликвидности, превышающий критическое значение, может быть обусловлен значительным связыванием средств предприятий в незавершенном производстве из-за длительных циклов изготовления сложной уникальной продукции, что также отнюдь не свидетельствует об уровне их действительной платежеспособности.

В этом контексте следует иметь в виду, что российские предприятия достаточно разнородны по своим размерам, производственным и финансовым возможностям. Поэтому сегодня трудно, да и вряд ли возможно, подвести их под один стандарт.

Простейшую модель взаимосвязи показателей текущей ликвидности и рентабельности текущих активов (в долях единицы) можно представить следующим образом:

| Показатель, характеризующий «прибыль до уплаты налогов» | = | Показатель, характеризующий рентабельность текущих активов | х | Коэффициент текущей ликвидности | х | Краткосрочные обязательства предприятия | (1.) |

Эта модель может быть использована, с одной стороны, как модель равновесия, а с другой стороны, ее можно использовать для отыскания траекторий стационарного роста, к выходу на которые обычно стремится экономическая система.

Представим эту модель[9] в буквенных обозначениях

П = Р * Ктл * КК, (2.)

где:

П - Показатель, характеризующий прибыль до уплаты процентов и налогов;

Р - Показатель, характеризующий рентабельность текущих активов;

Ктл - коэффициент текущей ликвидности;

КК - краткосрочные обязательства предприятия.

Предположим, коэффициент текущей ликвидности изменится на α (количество процентов, выраженное в долях единицы), тогда для сохранения прежнего уровня прибыли должна измениться рентабельность (Р2 - измененная рентабельность), считаем, что краткосрочные обязательства остаются неизменными:

П = Р2 * (1 + ?) * Ктл * К, (3.)

Тогда, очевидно, что показатель, характеризующий рентабельность должен измениться в [1/(1+ α)] раз. Причем если показатель, характеризующий ликвидность, увеличивается, то показатель, характеризующий рентабельность, будет уменьшаться (так как [1/(1+ α)] будет меньше 1) и уменьшится она на 1 - 1/(1+ α) процентов, выраженных в долях единицы, т.е. на [α /(1+ α)].

Если показатель, характеризующий ликвидность, уменьшается на (-α), показатель, характеризующийрентабельность, соответственно будет увеличиваться и увеличится на [1/(1- α) - 1] процентов, выраженных в долях единицы, т.е. на α /(1- α).

Полученные данные характеризуют положение равновесия предприятия при постоянном уровне прибыли и краткосрочной задолженности предприятия. Например, если показатель, характеризующий ликвидность предприятия, увеличился на 10% (т.е. α = 0,1), то показатель, характеризующийрентабельность текущих активов, должен уменьшиться на [0,1/(1+0,1)]=0,09, т.е. на 9%. В то же время, если коэффициент текущей ликвидности снижается на 10%, то показатель, характеризующий рентабельность текущих активов, увеличится на [0,1/(1-0,1)] =0,11 , т.е. на 11%.

Эти расчеты показывают своеобразную цену каждого из показателей, которая меняется с изменением процентного роста или уменьшения каждого из показателей. Так, например, если α = 0,2 (т.е. произошло увеличение показателя, характеризующеголиквидность, на 20%), то значение показателя, характеризующего рентабельность, должно будет снизиться примерно на 17%. В то же время снижение показателя, характеризующеголиквидность, на 20% приведет к увеличению показателя, характеризующего рентабельность, на 25%.

Для упрощения рассмотрения формулы (1.) ее удобнее заменить следующей функцией:

y = f(x1,x2) = a * x1 * x2, ( 4)

где:

y - показатель, характеризующий прибыль до уплаты налогов (результативный показатель);

x1 - показатель, характеризующий рентабельность текущих активов (выраженный в долях единицы);

x2 - коэффициент текущей ликвидности (Ктл);

a - показатель, характеризующий краткосрочные обязательства предприятия, выступающий в качестве параметра (так как привлечение займов, кредитов требует определенного времени, в данном конкретном периоде их уровень можно считать постоянным).

Графиком функции (4.) является гипербола, симметричная относительно оси 0-Х; расстояние между двумя симметричными кривыми уменьшается при движении в сторону увеличения уровня ликвидности (рис. 2.). Длина этого расстояния может выступать характеристикой риска, связанного с предприятием.

Так,

Зона 1 включает предприятия, генерирующие повышенный риск.

Зона 2 характерна для динамично развивающихся предприятий, обладающих относительной свободой маневра; риск, связанный с ними, средний.

В Зоне 3 находятся предприятия, деятельность которых с финансовой точки зрения относительно стабильна.

Зона 4 охватывает предприятия, которые слишком завысили ликвидность, что приводит, возможно, к неэффективному использованию ресурсов.

Функция (4.) представляет собой простейшую функцию полезности. Прибыль[10] выступает здесь в качестве меры степени удовлетворения (т.е. мерой полезности).

Рентабельность

Рентабельность

О Т С У Т С Т В И Е К Р И З И С А

Зона 1 Зона 2 Зона 3 Зона 4

Зона 1 Зона 2 Зона 3 Зона 4

+ повышенный неэффективное использование ресурсов

риск

банкротства

0

0

Ликвидность

-

К Р И З И С

Рис. 2. Графическое представление зависимости показателей рентабельности и ликвидности, характеристика уровня риска, связанного с предприятием.

Теперь найденная нами своеобразная «цена показателей» представляет собой предельную степень замещения или степень, в которой необходимо пожертвовать ликвидностью ради увеличена рентабельности (и наоборот) при сохранении общего уровня удовлетворения.

Теперь найденная нами своеобразная «цена показателей» представляет собой предельную степень замещения или степень, в которой необходимо пожертвовать ликвидностью ради увеличена рентабельности (и наоборот) при сохранении общего уровня удовлетворения.

Нетрудно заметить, что предельная степень замещения по мере увеличения количества х1 и уменьшения х2 уменьшается. Это находится в полном соответствии с теорией убывания предельной полезности.

Линия, соединяющая наборы (х1, х2), имеющие один и тот же уровень полезности на плоскости, является линией уровня функции безразличия. Это ни что иное, как линия безразличия, соответствующая определенному уровню удовлетворения.

Рассмотрим сначала случай, когда прибыль и соответственно рентабельность текущих активов имеют положительное значение. Линия безразличия будет иметь следующий вид (рис.3.).

Причина прогиба кривой безразличия в том, что при движении по ней вниз (или вверх) предельная норма замещения ликвидности рентабельностью (и наоборот) падает.

Перейдем к поиску направлений роста результативного показателя (прибыли).

В теории и практике экономико-математического моделирования для определения направления наибольшего роста функции используется понятие градиента[11].

Как известно, частные производные функции выражают скорость изменения функции по направлению координатных осей. Упорядоченная пара двух (первых) частных производных - это градиент функции. Градиент функции в точке (х1o, х2°) показывает направление самого быстрого роста функции в этой точке.

Для функции (4.) частные производные будут иметь вид:

df (x1, x2)/ dx1 = a * x2 (5.)

df (x1, x2)/ dx2 = a * x1.

|

Рентабельность

|

Ликвидность

*

*

Рис. 3. Характер кривой безразличия функции полезности ликвидности и рентабельности.

Зная значения показателей рентабельности текущих активов и коэффициента текущей ликвидности, для любого предприятия можно определить направление наибольшего роста прибыли в данный момент.

Покажем это графически[12]. На рис. 4. стрелками указаны направления наибольшего роста для предприятий, имеющих различное положение на кривой безразличия. Эти направления определены градиентом в точке нахождения предприятия. Так, для предприятия 1 (находящегося в положении 1) показатели которого имеют среднее значение, направление наибольшего роста характеризуется одновременным ростом показателей рентабельности и ликвидности (имеются в виду темпы роста показателей).

Рентабельность

Рентабельность

0,3 2

0,25

0,2

0,15

0,15

0,1

0,05 3

Ликвидность

0 0,5 1,0 1,5 2,0 2,5

Рис. 4. Направления наибольшего роста для предприятий, имеющих различный уровень показателей рентабельности и ликвидности

Предприятие 2 значительно снизило свою ликвидность в погоне за рентабельностью. Надо отметить, что жертва ликвидностью ради рентабельности приняла слишком большой размах и генерирует слишком большой риск продолжительной неплатежеспособности предприятия, вызванной низкой ликвидностью его активов. Теперь для наибольшего роста прибыли оно должно в значительной степени ускорить темпы роста показателя ликвидности по сравнению с темпами роста рентабельности.

Предприятие 2 значительно снизило свою ликвидность в погоне за рентабельностью. Надо отметить, что жертва ликвидностью ради рентабельности приняла слишком большой размах и генерирует слишком большой риск продолжительной неплатежеспособности предприятия, вызванной низкой ликвидностью его активов. Теперь для наибольшего роста прибыли оно должно в значительной степени ускорить темпы роста показателя ликвидности по сравнению с темпами роста рентабельности.

Положение Предприятия 3 характеризуется тем, что высокий показатель ликвидности тормозит рост рентабельности. Это предприятие должно наращивать рентабельность значительно большими темпами, чем ликвидность. Дальнейшее наращивание ликвидности (т.е. движение по кривой безразличия вправо) может привести к тому, что направлением наибольшего роста прибыли станет снижение ликвидности и рост рентабельности. Такой рост ликвидности будет неоправданным, так как предприятие упустит возможность получения дополнительной прибыли.

Для каждого конкретного положения предприятия на кривой безразличия можно определить процентное соотношение темпов роста рентабельности текущих активов и коэффициента текущей ликвидности и составить так называемую матрицу решений руководителя.

ликвидность

ликвидность

.

.

К Р И З И С

.

рентабельность

Рис. 5. Характер линии безразличия и положение на линии безразличия предприятий, вошедших в зону убытков

Для кризисных предприятий, вошедших в зону убытков, кривая безразличия принимает вид, показанный на рис. 5. Все предприятия, положение которых отображено на рис. 5, находятся в состоянии кризиса. Для предприятий, сохранивших достаточный уровень ликвидности и отвечающих по своим обязательствам (это могут быть Предприятия 1,3), сбой рентабельности может быть временным. В более обнадеживающем положении находится Предприятие 3, оно имеют достаточный потенциал для рывка вверх и может быстро выйти из зоны убытков, т.е. преодолеть «кризис».

Предприятие 2 утратило в значительной степени и ликвидность, и рентабельность. С большой долей вероятности можно сказать, что это предприятие находится в зоне «умирания» (см. рис. 1.).

В любом случае, необходимо сказать, что в какой бы степени не оценивался масштаб кризисного состояния предприятия, наиболее неотложной задачей в системе мер его финансовой стабилизации является восстановление способности к осуществлению платежей по своим неотложным обязательствам (восстановление платежеспособности).

Далее, до безопасного уровня должна быть доведена финансовая устойчивость предприятия. Но полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего предстоящего развития.

Рассмотрим в качестве иллюстрации некое конкретное предприятие. За основу исходных данных для расчета показателей, приведенных в табл. 1., взяты данные бухгалтерской отчетности одного из реально существующих предприятий[13].

Таблица 1.

| Годы | Текущие активы на конец года, тыс. руб. | Краткосрочная задолженность на конец года, тыс. руб. | Прибыль до уплаты налогов на конец года, тыс. руб. | Коэффициент текущей ликвидности, Ктл | Рентабельность текущих активов (в долях единицы) |

| 272683,7 | 0,7633 | 0,1406 | |||

| 0,8858 | 0,2930 | ||||

| 0,3558 | 0,7233 | ||||

| 0,2702 | 0,0677 |

По результатам анализа данных таблицы можно сделать следующие выводы:

во-первых, предприятие в период с 2000 г. по 2003 г. наращивало свою краткосрочную задолженность, несмотря на то, что активы предприятия, значительно возросшие в 2001 г., впоследствии значительно снизились;

во-вторых, прибыль предприятия росла на протяжении 2000 - 2003 гг., но значительно снизилась в 2003 г.

По данным таблицы были рассчитаны направления наибольшего роста прибыли для каждого из периодов. Так, в конце 2000 г. предприятие должно было наращивать одновременно и рентабельность текущих активов, и текущую ликвидность, причем процентное соотношение темпов роста этих показателей должно было составлять 5 к 1 (т.е. на каждые 5% роста рентабельности ликвидность должна расти на 1%). В 2001 г. это соотношение составило 9 к 1 соответственно. В 2002 г. направление наибольшего роста показывало необходимость большего роста ликвидности, а именно 1 к 4,5, чему предприятие, как видно, не последовало. Показатели 2003 г. показывают, что предприятие вошло в зону «заболевания» (рис. 2.), теперь направление наибольшего роста: 1 к 16,5, т.е. на 1% роста рентабельности должно приходиться 16,5 % роста ликвидности.

Ресурсы предприятия , руб.

Ресурсы предприятия , руб.

|

3 .

3 .

| |||||

| |||||

| |||||

2

2

4 .

1 2000 2001 2002

0

0

Рис 6. Определение положение конкретного предприятия на кривой жизненного цикла, направления наибольшего роста прибыли

Фактические показатели ликвидности и рентабельности предприятия показывают, что оно практически последовало направлению наибольшего роста только в конце 2000 г. В конце 2001 г. предприятие стало стремительно наращивать рентабельность в ущерб ликвидности, что в 2003 г. поставило предприятие на грань фазы «умирания».

Отрезок жизненного цикла предприятия, используя данные о прибыли данного предприятия, приведен на рис. 6. На этом рисунке стрелки указывают направления, в каких бы пошла кривая жизненного цикла, если предприятие следовало бы направлению наибольшего роста. Усиленный мониторинг показателей ликвидности и рентабельности, их контроль был необходим еще в точке 2. Пожертвовав ликвидностью ради рентабельности в точке 3, предприятие потеряло контроль над тем и другим в точке 4. В дальнейшем положение предприятия может стать неуправляемым.

Движение предприятия по кривым безразличия в период с 2000 г. по 2003 г. приведено на рис. 7. В 2000 г. стратегия развития предприятия практически совпадала с направлением наибольшего роста, отклонение было незначительным, что к 2001 г. привело к переходу на линию более высокого уровня (линия безразличия 2). В 2002 г. политика предприятия заключалась в бурном наращивании рентабельности (разумеется, в ущерб ликвидности). Поэтому к концу 2002 г. положение предприятия характеризовалось переходом к точке с более высокой рентабельностью на той же линии безразличия. Кривая безразличия не изменилась, так как произошло увеличение краткосрочной задолженности. Увеличение рентабельности, даже такое огромное, не оправдало снижение ликвидности (более точное построение графика показывает переход предприятия на слегка пониженную линию).

Предприятие перешло в зону повышенного риска (на рис. 6 - зона повышенного риска). В 2003 г. предприятие перешло на линию безразличия гораздо ниже первоначального уровня. Что уже само по себе является свидетельством кризисной ситуации.

Рентабельность

Рентабельность

1,0

0,9 3 Условные обозначения:

0,9 3 Условные обозначения:

0,8 1, 2, 3 - линии безразличия в порядке их прохождения;

0,8 1, 2, 3 - линии безразличия в порядке их прохождения;

- направление наибольшего роста;

- направление наибольшего роста;

0,7 - направление движения предприятия.

0,7 - направление движения предприятия.

0,6

0,6

0,5

0,5

0,4

|

0,3

0,3

0,2

1

1

0,1

|

0 0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0 2,2 Ликвидность

Рис. 7. Движение предприятия по кривым безразличия

Итак, если в 2000 - 2003 годах обстановка на предприятии, казалось бы, не предвещала ничего опасного, то уже с конца 2001 г. политика, выбранная предприятием, характеризовалась необоснованным риском. Поэтому, конец 2001 г. стал переломным моментом в развитии предприятия, стал началом проявления кризисных явлений.

Постоянный мониторинг направлений наибольшего роста нацелен на продление фазы «зрелости» жизненного цикла предприятия, на предотвращение утраты контроля над происходящими процессами, на прогнозирование и подготовку к возможному кризису.

Постоянный мониторинг направлений наибольшего роста нацелен на продление фазы «зрелости» жизненного цикла предприятия, на предотвращение утраты контроля над происходящими процессами, на прогнозирование и подготовку к возможному кризису.

Значение прогнозирования подчеркивают многие экономисты. Так, Е. С. Стоянов и М. Г. Штерн отмечали:

«Предприятие - центр относительно автономных решений. Эти решения имеют различную природу и масштабы в зависимости от того, идет ли речь о достижении долгосрочных целей, их конкретизации в стратегии предприятия, или о кратковременной адаптации к условиям внешней среды, рыночной конъюнктуры. Но в любом случае сделанный выбор и принятые решения будут иметь финансовые последствия, которые необходимо прогнозировать. Эти прогностические финансовые последствия способны оказаться критерием выбора или отбраковки тех или иных вариантов поведения предприятия»[14].

Известно, что, зная общие закономерности развития любого предприятия, можно с той или иной степенью вероятности сделать прогноз его развития на ближайшие перспективы. Таким образом, было бы логичным воспользоваться имеющимися возможностями для прогнозирования, предупреждения и предотвращения кризиса на предприятии.

У предприятия, находящегося в состоянии финансового кризиса, наблюдаются низкие показатели деловой активности, рентабельности и отдачи имеющихся активов. Убыточность финансово-хозяйственной деятельности свидетельствует о том, что предприятие находится под угрозой банкротства. Однако это еще не означает, что любое убыточное предприятие тут же должно обанкротиться. Убыточность может быть временной, и не исключено, что руководство и менеджеры предприятия найдут эффективные решения и выведут предприятие из кризиса. С другой стороны, только наличие высокой рентабельности не исключает возможности банкротства, другие показатели могут в это же время быть неудовлетворительными.

Таким образом, при прогнозировании и диагностике неплатежеспособности и несостоятельности (банкротства), основываясь на теоретических и практических рекомендациях отечественных экономистов, следует проанализировать в совокупности следующие показатели:

а) ликвидности и платежеспособности;

б) финансовой устойчивости;

в) деловой активности.

Экономист Э. Хелферт подчеркивал, что коэффициенты, характеризующие данные показатели, имеют много общих элементов, так как все они - производные ключевых компонентов одной и той же финансовой отчетности. Фактически, они часто взаимосвязаны, и поэтому их можно рассматривать как систему. Аналитик может превратить серию коэффициентов в динамический ряд, освещающий наиболее важные рычаги управления, используемые менеджерами для воздействия на деятельность компании[15].

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового состояния - ликвидность и платежеспособность предприятия, т. е. способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам. Финансовое состояние предприятия в долгосрочном плане характеризуется показателями финансовой устойчивости, рассчитываемыми на основе соотношения собственного и заемного капитала предприятия. Результаты же и эффективность текущей основной производственной деятельности характеризуют показатели деловой активности предприятия.

Таким образом, рекомендуется определить прогнозное финансовое состояние предприятия по следующему алгоритму. Для начала необходимо провести детальный анализ текущего финансового состояния предприятия. Для прогнозирования кризиса необходимо обратить особое внимание на значения коэффициентов ликвидности, финансовой устойчивости и деловой активности предприятия. Если они совпадают с нормативными, то можно сделать вывод об устойчивом финансовом положении предприятия, о его ликвидности и платежеспособности, об эффективной производственной деятельности; т. е. при прочих равных условиях о банкротстве данного предприятия говорить рано. В этом случае задачей руководства предприятия будет поддержание финансового состояния предприятия (а точнее, соотношение статей баланса этого предприятия) на прежнем уровне. В случае ненормативного значения данных коэффициентов необходим более детальный анализ причин этого факта; руководству предприятия следует изменить соотношение статей баланса для достижения нормативного значения исследуемых показателей; при необходимости - пересмотреть финансовую политику предприятия.

В мировой и отечественной учетно-аналитической практике разработана целая система экономических показателей. Для иллюстрации принципов анализа рассмотрим важнейшие из них.

Оценка ликвидности и платежеспособности

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства. Так, для ряда исследуемых предприятий значение коэффициента платежеспособности на несколько порядков ниже нормативного (рекомендуемое значение 0,05-0,20). Как уже отмечалось выше, данный показатель свидетельствует о крайне затруднительном финансовом положении на этих предприятиях.

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Рассмотрим подробнее некоторые коэффициенты ликвидности.

Коэффициент абсолютной ликвидности[16] (Кал) или коэффициент срочности исчисляется как отношение денежных средств и быстрореализуемых ценных бумаг (II раздел актива) к краткосрочным обязательствам (раздел VI пассива баланса). Краткосрочные обязательства предприятия, представленные суммой наиболее срочных обязательств и краткосрочных пассивов, включают: кредиторскую задолженность и прочие пассивы; ссуды, не погашенные в срок; краткосрочные кредиты и заемные средства. Кал показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. В качестве ограничения этого коэффициента рекомендуется принимать значения от 0,2 до 0,5 (т.е. не менее 20-50%). Крайне низкое значение этого показателя для исследуемых предприятий свидетельствует практически о невозможности погасить краткосрочную задолженность в ближайшее время - от 0,005-0,037% этой задолженности (ЗАО «Твери-текс» и ЗАО «Тверитекс-97» соответственно) до 0,1%-1,0% (значение, равное 0,1% имеют предприятия ОАО «Искож-Тверь» и ЗАО «Тверская мануфактура»; ОАО «Тверис» имеет максимальное значение этого коэффициента, равное 1,0%, что, тем не менее, гораздо ниже нормы и свидетельствует о возможности предприятия покрыть не более 1% краткосрочной задолженности в ближайшее время).

Коэффициент критической ликвидности (Ккл) или промежуточный коэффициент покрытия - определяется как отношение денежных средств, ценных бумаг и дебиторской задолженности (II раздел актива) к краткосрочным обязательствам. Этот показатель характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Нормативное ограничение для коэффициента критической ликвидности не менее 0,8-1,0. Анализируемые предприятия имеют также крайне низкие значения этого показателя, что свидетельствует о многократном превышении краткосрочной кредиторской задолженности на этих предприятиях над суммой оборотных активов.

Коэффициент текущей ликвидности - Ктл (или коэффициент покрытия) представляет собой отношение всех текущих активов к краткосрочным обязательствам. Он позволяет установить: в какой кратности текущие активы покрывают краткосрочные обязательства. В общем случае нормальными считаются значения этого показателя, находящиеся в пределах 2,0-2,5. Отметим, что некоторые зарубежные экономисты-практики[17] считают, что значение данного показателя больше 1 является хорошим ориентиром.

На взгляд некоторых ученых, в современных российских условиях, в условиях нестабильности как финансовой, так и политической, целесообразно считать нормальным значение от 1,0 и выше[18].

Отметим, что если отношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что предприятие не в состоянии оплатить свои счета.

Если же значение коэффициента покрытия значительно превышает соотношение 1:1, то можно сделать вывод о том, что предприятие располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников. С одной стороны, это показывает определенный «запас прочности», но с другой стороны, свидетельствует о наличии «неработающих» активов.

Соотношение 1:1 предполагает равенство текущих активов и краткосрочных обязательств. Принимая во внимание различную степень ликвидности активов, можно предположить, что не все активы будут реализованы в срочном порядке, а следовательно, в данной ситуации возникает угроза финансовой благонадежности предприятия. Однако эта угроза зачастую не реализуется на практике, т. е. предприятие достаточно стабильно работает, причем «работают» все его средства.

Что касается исследуемых предприятий, то ни на одном из них коэффициент покрытия не достигает даже 1,0.

Например, в Тверской области в целом в 1997 г. около половины предприятий (971 предприятие, что составляет 44,9% от всех предприятий области) имели также низкий коэффициент покрытия - от 0,00 до 1,00. У 709 предприятий (32,8%) значение данного показателя близко к нормативному - от 1,01 до 2,00 (если все-таки согласно российской практике брать нормативное значение коэффициента покрытия 2,0-2,5). Нормальное значение коэффициента покрытия (более 2,0) имело лишь 481 предприятие (22,3%). Среднее по Тверской области значение коэффициента текущей ликвидности в 1998 г. составляло 0,913, что намного меньше рекомендованного значения[19].

Другим показателем, характеризующим ликвидность предприятия, является оборотный капитал, который определяется как разность текущих активов и краткосрочных обязательств. Иными словами, предприятие имеет оборотный капитал до тех пор, пока текущие активы превышают краткосрочные обязательства (или в целом до тех пор, пока оно ликвидное).

В этой связи полезно определить, какая часть собственных источников средств вложена в наиболее мобильные активы. Для этого обычно рассчитывают так называемый коэффициент маневренности, характеризующий ту часть собственных оборотных средств, которая находится в форме денежных средств, т. е. средств, имеющих абсолютную ликвидность. Маневренность собственных оборотных средств рассчитывается как отношение денежных средств предприятия к функционирующему капиталу. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы.

Оценка финансовой устойчивости

С позиции долгосрочной перспективы финансовое состояние предприятия характеризуется структурой источников средств, степенью зависимости предприятия от внешних инвесторов и кредиторов. Данную информацию, на наш взгляд, может дать анализ следующих показателей.

Коэффициент соотношения собственных и заемных средств представляет собой частное от деления всей суммы обязательств по привлеченным заемным средствам к сумме собственных средств. Он указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Нормативное значение этого коэффициента не должно превышать единицы, однако на практике коэффициент отношения собственных и заемных средств зависит от вида хозяйственной деятельности предприятия и скорости оборота оборотных средств. При высоких показателях оборачиваемости критическое значение коэффициента может намного превышать нормативное значение без существенных последствий для финансовой автономности предприятия.

Коэффициент концентрации собственного капитала - характеризует долю владельцев предприятия в общей сумме средств, авансированного в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Наиболее распространено мнение, что доля собственного капитала должна быть достаточно велика, нижний предел этого показателя - 0,6 (или 60%).

Коэффициент финансовой зависимости является обратным коэффициенту концентрации собственного капитала. Их сумма равна единице. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия.

Анализ коэффициентов финансовой устойчивости показал, финансовая зависимость на исследуемых предприятиях достаточно велика, т. е. сумма заемного капитала во много раз превышает сумму собственного. Доля собственного капитала на этих предприятиях едва достигает 30%. Анализ этих коэффициентов свидетельствует о крайне неустойчивом финансовом положении предприятий, что, естественно, не может способствовать нормальному их функционированию. Исключение составляет ЗАО «Твери-текс», которое имеет минимальную долю заемных средств - 25% (и соответственно долю собственных средств - 75%). Однако это не сказывается положительным образом на производственной деятельности предприятия, так как основную долю собственных средств ЗАО «Тверитекс» составляет уставный капитал, включающий в себя не приносящую доход (более того, приносящую колоссальные убытки) недвижимость: огромный административный корпус, несколько производственных помещений, содержание социально-бытовой сферы (в частности, двух общежитии).

Оценка деловой активности

Как было отмечено выше, показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности. Оценить деловую активность предприятия можно на качественном и количественном уровнях.

Качественными (неформализуемыми) критериями являются широта рынков сбыта продукции, репутация предприятия и т.п. Анализ этих критериев наиболее эффективен при сравнении деятельности данного предприятия и родственных по сфере приложения капитала предприятий.

Количественная оценка делается по двум направлениям[20]:

• степень выполнения плана (полученного, как правило, в результате составления прогнозного баланса) по основным показателям, обеспечение заданных темпов их роста;

• уровень эффективности использования ресурсов предприятия.

Для реализации первого направления анализа целесообразно также учитывать сравнительную динамику основных показателей. В. В. Ковалев приводит «золотое правило экономики предприятия» (по аналогии с «золотым правилом механики»):

Тпб >Тр >Так >100%, (6.)

где: Тпб ,Тр ,Так - соответственно темпы изменения прибыли, реализации, авансированного капитала.

«Эта зависимость означает что:

а) экономический потенциал предприятия возрастает;

б) по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы предприятия используются более эффективно;

в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения» [21].

Для реализации второго направления количественного анализа необходимо рассчитать показатели, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Основные из них - выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала.

К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся показатель ресурсоотдачи и коэффициент устойчивости экономического роста[22].

Ресурсоотдача (коэффициент оборачиваемости авансированного капитала) - характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике рассматривается как благоприятная тенденция.

Коэффициент устойчивости экономического роста - показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.д. Связь между этими показателями описывается жестко детерминированной факторной моделью, используемой при составлении прогнозного баланса.

Необходимо подчеркнуть, что не существует каких-то единых нормативных критериев для рассмотренных показателей, предлагаемые нормативы очень расплывчаты и приблизительны. Они зависят от многих факторов: отраслевой принадлежности предприятия, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и многих других. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий. В. В. Ковалев предлагает лишь одно правило, «которое «работает» для предприятий любых типов: владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставный капитал) предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью»[23].

Оценка деловой активности исследуемых предприятий показывает достаточно негативную тенденцию развития этих предприятий: активность хозяйственно-производственной деятельности падает, наблюдается увеличение показателей оборачиваемости и продолжительности операционного и финансового циклов.

Необходимо подчеркнуть, что финансовый анализ предприятия должен быть основан «скорее на движении денежной наличности, чем на бухгалтерских принципах»[24]., т. е. значения любых расчетных показателей должны сравниваться с аналогичными показателями в динамике. Как отмечал Дж. Сорос:

«Если мы хотим понять положение дел в реальном мире, нам нужно отвлечь свое внимание от гипотетического конечного результата и сосредоточиться на процессе изменений, которые мы можем наблюдать вокруг себя»[25].

Таким образом, необходимо крайне критически относиться к нормативным значениям предложенных показателей, брать их лишь как общий ориентир. Более точные результаты можно получить только при анализе показателей в динамике либо при сравнении их с расчетными показателями предприятий отрасли, аналогичных по роду деятельности, размерам, структуре и условиям существования.

Полученная в результате финансового анализа информация позволит выявить слабые места в экономике предприятия, охарактеризовать состояние дел данного предприятия (его ликвидность, финансовую устойчивость, рентабельность, отдачу активов и рыночную активность). Причем теоретически значения одних показателей могут соответствовать норме, а других - быть ниже нормативных. На основе такого анализа сделать однозначный вывод о предстоящем банкротстве невозможно. Вывод о вероятности несостоятельности (банкротства) возможно сделать только на основе сопоставления показателей данного предприятия и аналогичных предприятий, обанкротившихся или избежавших банкротства.

Несомненно, встает вопрос о том, как оценить состоятельность или несостоятельность предприятия за очень короткий срок, определенный законодательством (до семи месяцев за период наблюдения). Ведь от правильности принятого арбитражным судом решения зависит судьба предприятия.

Принципы и условия проведения финансового анализа кризисных предприятий при проведении процедур банкротства, а также состав сведений, используемых арбитражным управляющим при его проведении, определены «Правилами проведения арбитражным управляющим финансового анализа», утвержденными постановлением Правительства Российской Федерации от 25 июня 2003 года № 367.

В документах, содержащих анализ финансового состояния должника, кроме прочих сведений, указываются:

· коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета, рассчитанные поквартально не менее чем за 2-летний период, предшествующий возбуждению производства по делу о несостоятельности (банкротстве), а также за период проведения процедур банкротства в отношении должника, и динамика их изменения;

· причины утраты платежеспособности с учетом динамики изменения коэффициентов финансово-хозяйственной деятельности;

· результаты анализа хозяйственной, инвестиционной и финансовой деятельности должника, его положения на товарных и иных рынках;

· результаты анализа активов и пассивов должника;

· результаты анализа возможности безубыточной деятельности должника;

· вывод о возможности (невозможности) восстановления платежеспособности должника.

На основании анализа делается вывод о целесообразности введения соответствующей процедуры банкротства;

В качестве коэффициентов финансово-хозяйственной деятельности,характеризующих платежеспособность должника, в соответствии с постановлением Правительства № 367 среди прочих выступают значения:

Коэффициент абсолютной ликвидности. Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника.

Коэффициент текущей ликвидности. Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника.

Показатель обеспеченности обязательств должника его активами. Показатель обеспеченности обязательств должника его активами характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника.

Степень платежеспособности по текущим обязательствам. Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки.

Важность финансовых показателей несомненна, поскольку: «до тех пор, пока у компании не будет достаточно наличных денег для выполнения немедленных выплат (рабочим, поставщикам, краткосрочным кредиторам), она будет несостоятельной и рискует прекратить свое существование»[26].

В связи с этим, остановимся на следующих моментах.

Расчет коэффициентов текущей и абсолютной ликвидности и обеспеченности обязательств должника его активами предусматривает в формуле наличие оборотных (собственных) средств на предприятии. В силу ряда причин, в том числе в зависимости от специфики производства, многие предприятия не имеют сегодня достаточного их количества. Поэтому анализ деятельности различных предприятий, проведенный на основании предлагаемых коэффициентов и сравнения их с нормативными значениями, показывает, что, практически, многие действующие предприятия не достигают нормативных значений указанных коэффициентов. Более того, в силу специфики работы (промышленные, сбытовые, предприятия торговли) они никогда и не смогут их достичь.

Несомненно и то, что само количество выбранных финансовых показателей минимально, и они отражают лишь некоторые результаты финансовой деятельности предприятия.

Поэтому естественно, что имеет место критика как по подбору критериев, так и по их нормативным значениям. Специалисты ФНС России признают некоторую условность значений этих критериев при принятии решения арбитражными судами, но предполагают, что, оценив их на более ранней стадии, предприятии могли бы избежать банкротства.

Законодательное определение несостоятельности включает, прежде всего, неплатежеспособность, хотя факт неплатежеспособности может быть как результатом взаимосвязи множества явлений, так и итогом одного внешнего воздействия, например устойчивых неплатежей по поставкам. Поэтому, представляется, необходимо:

• либо вводить в хозяйственную практику новое понятие, объединяющее качественные и количественные характеристики предприятия и обеспечивающие ему устойчивую жизнеспособность;

• либо разработать систему показателей и установить их нормативное значение;

• либо использовать только один показатель, представляющий собой многофакторную модель, состоящую из группы показателей (например, индекс кредитоспособности).

Важно также и то, чтобы принятые в качестве критериев показатели были понятны как представителям арбитражного суда, принимающим решение, так и руководителям, которые отвечают или будут отвечать за дальнейшую судьбу предприятия.

Теоретически задача прогнозирования банкротства может быть решена методом дискриминантного анализа. Данный анализ представляет собой статистический многофакторный метод прогнозирования банкротства предприятия, с использованием для этого набора экономических показателей. В простейшей модели предлагается рассмотреть два показателя, наиболее наглядно характеризующих финансовое состояние предприятия: коэффициент покрытия и коэффициент финансовой зависимости. Первый показатель характеризует ликвидность, второй - финансовую устойчивость предприятия. Очевидно, что вероятность банкротства тем меньше (при прочих равных условиях), чем больше коэффициент покрытия и меньше коэффициент финансовой зависимости. Задача состоит в том, чтобы найти эмпирическое уравнение некой дискриминантной границы, которая разделит все возможные сочетания значений показателей на два класса, при которых:

1) предприятие обанкротится;

2) банкротство предприятию не грозит.

На практике данная задача была решена американским экономистом Э. Альтманом. Им была разработана двухфакторная модель прогнозирования банкротства, позволяющая делать прогнозы на небольшой срок с точностью 35-45%[27].

Несколько позже, в 1968 г. была опубликована его пятифакторная модель, основанная на сопоставлении пяти показателей:

· доли оборотных средств в активах;

· рентабельности активов, исчисленной по нераспределенной прибыли;

· рентабельности активов, исчисленной по балансовой прибыли;

· коэффициента покрытия по рыночной стоимости собственного капитала;

· показателя отдачи всех активов.

Вероятность прогнозирования с использованием данной модели составляет: на 1 год - с точностью до 95%, на 2 года - 72%, на 3 года - 48%, на 4 года - 30% и на 5 лет - также 30%.

В 1977 г. Э. Альтман со своими коллегами разработал более точную, семифакторную модель. Эта модель позволяет прогнозировать банкротство на горизонте 5 лет с точностью до 70%. В модели в качестве переменных использованы следующие показатели:

· рентабельность активов;

· изменчивость (динамика) прибыли;

· коэффициент покрытия процентов по кредитам, кумулятивная прибыльность;

· коэффициент покрытия (текущей ликвидности);

· коэффициент автономности;

· совокупные активы.

Необходимо указать важнейший недостаток этой модели, отмечаемый многими российскими экономистами, - по существу эту модель можно рассматривать лишь в отношении крупных компаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала. В нашей же стране в условиях еще не сложившегося рынка ценных бумаг о такой оценке не может быть и речи.

Специалисты считают, что, применяя мультипликативный дискриминантный анализ на практике, лучше создать, во-первых, свою собственную базу данных, используя данные выборки фирм из интересующей отрасли. И, во-вторых, лучше использовать различные экономические показатели, наиболее емко и точно отражающие положение предприятий конкретной отрасли с учетом специфики российских условий хозяйствования. Техника составления такой модели описана во многих учебниках по статистике. Список дополнительной литературы по данному вопросу в области финансов представлен в работе Ю. Бригхема и Л. Гапенски «Финансовый менеджмент»[28]. Там же можно найти более подробную информацию об анализе двухфакторной модели прогнозирования банкротства.

Заметим, что на сегодняшний день механизм банкротства в России еще не отработан. Несмотря на то, что более 56% предприятий в Росси

Дата добавления: 2015-08-14; просмотров: 1670;