Оптимизация управления предприятием в состоянии кризиса.

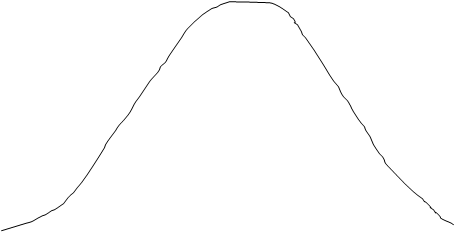

По оценке Мирового банка 80% российских предприятий несостоятельны по формальным признакам. По данным ФСФО России в 2000 г. 12,5 тысяч предприятий уже находились в процедуре банкротства. Выше было сказано, что все упомянутые выше обследованные специалистами предприятия находились на стадии умирания. Этот факт достаточно показателен, но сам по себе не дает права делать выводы о повсеместности такой ситуации. Однако, независимые статистические данные гласят о том, что даже по официальным данным около 56% всех предприятий России в 1998 г. вели убыточную хозяйственную деятельность[51]. Согласно разрабатываемым теоретическим положениям это свидетельствует о том, что все эти 56% предприятий находились на стадии умирания, основной характеристикой которой является несение компанией прямых убытков от своей деятельности или можно утверждать, что все они в своем развитии уже преодолели кризисную точку 2 (рис.1.):

Ресурсы предприятия

Ресурсы предприятия

п

р

р

и 1 - вхождение в кризис

и 1 - вхождение в кризис

б

ы

л «заболевание»

ь

2 – кризисная точка

у время

б

ы «умирание»

т

о

к

Рис. 1. Момент заболевания предприятия

Обобщая данные об общеэкономической и политической ситуации в стране, о наличии спада производства, о нестабильности финансово-кредитной системы в государстве, можно сделать вывод, что большинство из предприятий, не дошедших еще в своем развитии до точки 2, скорее всего уже преодолели кризисную точку 1. Напомним, что в этом случае они находятся на этапе спада, для которого характерно резкое снижение объема получаемой прибыли, спад деловой активности и т. п. На этом этапе ухудшаются практически все финансовые показатели деятельности предприятия, нарушается структура баланса. Предприятие становится не только неплатежеспособным, но и несостоятельным, т. е. попадает в кризисную ситуацию, «заболевает».

В обоих рассматриваемых случаях предприятий, попавших в кризис, большинство. Этот факт делает актуальным вопрос об антикризисном управлении как выводе предприятия из уже создавшейся кризисной ситуации. Как было отмечено выше, в уточненной системе антикризисного управления вывод предприятия из кризиса (или «лечение» предприятия) является последним (и не всегда необходимым) этапом. Развитие ситуации в рассматриваемых случаях может несколько различаться в зависимости от того, находится ли предприятие уже в процессе судебного дела о банкротстве, или же до начала арбитражного процесса, или по его окончании, т. е. на этапе конкурсного производства.

Поэтому необходимо рассмотреть некоторые особенности антикризисного управления предприятием до начала арбитражного процесса о несостоятельности (банкротстве), в процессе дела о несостоятельности (банкротстве) и на этапе уже конкурсного производства.

Сразу возникает вопрос о своевременности начала арбитражного процесса по делу о банкротстве предприятия. Дело в том, что до принятия закона о банкротстве 2002 г. начало процедуры банкротства, как правило, отодвигалось на максимально возможные сроки. Основной внешней причиной этого являлось нежелание ФСФО России инициировать дело о банкротстве для ряда предприятий. Объяснялось это тем, что у данных предприятий наблюдалась удовлетворительная структура баланса (как правило, из-за превышения суммы активов предприятия над его долгами, что обуславливает нормативные значения расчетных финансовых показателей, определяющих удовлетворительность или неудовлетворительность баланса). Однако, как показывает практика, у большинства таких предприятий данная сумма активов складывается из абсолютно неликвидных[52] непроизводственных фондов, сформировавшихся еще во времена централизованной плановой экономики. Как правило, это нефункционирующая в рыночной экономике инфраструктура предприятия, объекты жилищного и социального фондов (например, общежития, дома отдыха, санатории, детские лагеря отдыха, дома культуры и проч.), приносящие в нынешних условиях государственной политики колоссальные убытки предприятиям. Таким образом, по формальным признакам предприятие может не иметь признаков банкротства, тогда как на практике его деятельность убыточна, предприятие нуждается в срочной санации. К чему приводило подобное «затягивание» начала процесса по делу о банкротстве предприятия, будет проанализировано ниже.

Отметим, что существовала и внутренняя причина этого явления - это нежелание самих предприятий (точнее, их руководства) начинать судебное дело о банкротстве. Очевидно, многие руководители считали (и, зачастую, не без оснований), что процедура банкротства напрямую ведет к ликвидации предприятия. Известно, что арбитражный процесс рассмотрения дела о банкротстве включает в себя основные этапы: наблюдение, финансовое оздоровление, внешнее управление и, наконец, конкурсное производство, непосредственно ведущее к ликвидации предприятия. Таким образом, временный управляющий, утвержденный арбитражным судом в порядке, предусмотренном ст. 45 закона о банкротстве, должен проанализировать возможные резервы восстановления платежеспособности предприятия с тем, чтобы они, по возможности, были реализованы в рамках финансового оздоровления и внешнего управления.

Подчеркнем, что в рамках процедур финансового оздоровления и внешнего управления возможно частично или полностью оздоровить предприятие, так как в эти периоды предприятие имеет ряд дополнительных возможностей для выхода из кризисного состояния. В то же время, даже если внешнему управляющему не удастся восстановить платежеспособность предприятия, в рамках внешнего управления, он имеет огромные возможности как минимум увеличить конкурсную массу предприятия, что позволит уже в конкурсном производстве максимально удовлетворить требования кредиторов различных очередей.

Затягивание же начала процесса банкротства ведет зачастую к необратимым для предприятия последствиям:

• увеличению кредиторской задолженности;

• уменьшению доходной части бюджета;

• снижению производственного потенциала предприятия;

• аресту расчетного счета и части имущества и принудительного его реализации, часто невыгодной для должника;

• ухудшению общей экономической и политической ситуации в стране, что усугубляет проблемы предприятия.

Таким образом, руководству предприятий, находящихся в неблагоприятной финансовой ситуации, необходимо своевременно начинать арбитражный процесс по делу о банкротстве с целью выявления и реализации мероприятий, которые при введении процедур банкротства, возможно, позволят частично или полностью восстановить платежеспособность предприятия.

Однако антикризисные мероприятия, как уже неоднократно подчеркивалось выше, необходимо начинать много раньше - до начала дела о несостоятельности (банкротстве) предприятия. Напомним, что развитие кризиса на предприятии происходит по следующей схеме. При развитии предприятия по типичной кривой жизненного цикла кризис наступает по окончании фазы устойчивости, момент вхождения в кризис обозначен точкой 1. Далее необходимо выделить точку 2, которая также является кризисной - в этот момент предприятие от своей деятельности начинает нести убытки от своей деятельности.

Как правило, именно прохождение предприятием этой точки является сигналом о необходимости начала арбитражного процесса рассмотрения дела о несостоятельности (банкротстве). Закон «О несостоятельности (банкротстве) предприятий» 1992 г. предусматривал работу с предприятием (в том числе и антикризисную) по преодолении этим предприятием точки 2. Однако «излечение» компании на этой стадии практически было невозможно, что заставило задуматься о более ранней антикризисной политике (например, по преодолении точки 1). С принятием закона «О несостоятельности (банкротстве)» 1998 г. кредиторы могли начать финансовую «работу» с предприятием-должником гораздо раньше (как раз после точки 1). Здесь речь может идти о внесудебных процедурах. Закон о банкротстве 2002 г. не только сохранил такой подход, но и ввел еще одну процедуру по финансовму оздоровлению предприятия-должника – финансовое оздоровление.

Таким образом, антикризисная работа на предприятии в стадии профилактики должна начинаться непосредственно с момента образования предприятия. Подробнее стратегия и тактика профилактики банкротства рассматриваются ниже. Если же предприятие достигло кризисной точки 1 или, что гораздо хуже с точки зрения возможностей восстановления, кризисной точки 2, то здесь уже речь может идти только о «лечении» предприятия. Ниже будут подробнее рассмотрены некоторые особенности антикризисного управления предприятием в стадии «лечения» или вывода из кризиса до начала арбитражного процесса о банкротстве, в процессе дела о банкротстве и на этапе конкурсного производства, проиллюстрировав предлагаемый материал примерами из практической деятельности.

По преодолении предприятием точки 1, т. е. при наступлении кризисного состояния, на предприятии может идти речь о досудебной санации[53]. Мероприятия досудебной санации также могут применяться при прохождении предприятием в своем развитии кризисной точки 2 до начала арбитражного процесса о банкротстве.

Характерной особенностью этого этапа антикризисного управления будет являться то, что предприятие может воспользоваться последними возможностями по выходу из кризиса вне судебного производства. Основным мероприятием на этом этапе является реструктуризация предприятия, которая при грамотном ее осуществлении позволяет выделить все наиболее ликвидные активы предприятия, как правило, в форме выделенной производственной линии, в новую дочернюю структуру, оставив тем самым все долги материнскому предприятию. «Чистая» дочерняя структура может функционировать, принося прибыль; распорядиться ею кредиторы могут по своему усмотрению: либо продать в погашение долгов, либо погашать задолженность материнского предприятия из прибыли нового.

Достаточно наглядным примером применения мероприятий досудебной санации может служить развитие ситуации на ОАО «Искож-Тверь». Выделенную точку 2 это предприятие преодолело еще в 1996 г. Далее неоднократно поднимался вопрос о начале арбитражного процесса по делу о несостоятельности ОАО «Искож-Тверь». Такое решение было принято, но, предварительно, в качестве мер частичного оздоровления предприятия, руководство компании организовало новую производственную структуру ЗАО «Компания Искож». Новое предприятие включило в себя основные производственные мощности ОАО «Искож-Тверь», персонал, все заключенные контракты ОАО «Искож-Тверь» также «перешли» к ЗАО «Компания Искож». Далее предполагалось, что на ОАО «Искож-Тверь» начнется производство дела о банкротстве, которое закончится конкурсным производством и ликвидацией этого предприятия. Полным правопреемником ликвидированной компании станет ЗАО «Компания Искож», не обремененное обязательствами и, как следствие, имеющее возможность вести безубыточную производственную деятельность.

Интересной иллюстрацией здесь может служить развитие ситуации на ЗАО «Тверская мануфактура» и на Тверском стекольном заводе «Тверис». Оба предприятия на момент исследования находились в процессе дела о несостоятельности (банкротстве), на обоих была введена процедура внешнего управления.

Внешний управляющий на ЗАО «Тверская мануфактура» властью, данной ему законом, может собрать необходимое для восстановления производственного цикла имущество у ранее образованных дочерних фирм и наладить собственное рентабельное производство (отметим, что дочерние фирмы ЗАО «Тверская мануфактура» функционируют с достаточно высокой нормой прибыли). Однако здесь выявлен еще более интересный вариант, который внешний управляющий воплотил в жизнь. Идея заключается в создании новой промышленно-производственной системы, которая объединила все имеющиеся дочерние фирмы в единый холдинг. Под эту идею были найдены инвесторы, то есть ЗАО «Тверская мануфактура» получило все шансы избежать ликвидации, восстановить свою платежеспособность, расплатиться по своим обязательствам и продолжить славную традицию преемственности некогда знаменитой на весь мир Морозовской мануфактуры в Твери.

На ОАО «Тверис» ситуация развивалась не так успешно. В силу определенных объективных причин восстановить производство на заводе без вложения дополнительных инвестиций оказалось невозможно. Поэтому задачей внешнего управления в первую очередь являлось максимальное увеличение конкурсной массы предприятия. Для этого внешний управляющий сформировал ликвидный пакет акций путем вложения оставшегося на ОАО «Тверис» оборудования, помещений и другого имущества в уставные капиталы двух совместных российско-шведских предприятий, созданных ранее на базе имущества ОАО «Тверис».

С успешным завершением этой сделки сформировал максимальную в данных условиях конкурсную массу для частичного (или, даже, полного) удовлетворения требований кредиторов.

Рассматривая работу внешнего управляющего на данных предприятиях, можно отметить, что большинство решений внешнего управления можно реализовать на практике в будущем только посредством реализации аналогичных судебных решений.

Наиболее наглядным примером служит ситуация на ЗАО «Тверская мануфактура». Помимо дочерних фирм данного предприятия существовали организации, которые работали на оборудовании, взятом у ЗАО «Тверская мануфактура» в аренду без права выкупа; в частности, речь идет об ОАО «Тверской прядильной фабрике». Срок договора аренды имущества на данном предприятии истекал 31 декабря 1998 г. и договор не пролонгировался. Таким образом, по закону ЗАО «Тверская мануфактура» уже с 1 января 1999 г. смогла бы налаживать свое прядильное производство на этом оборудовании (естественно, при условии, что это возможно с точки зрения технологии, т. е. что при наличии этого оборудования ЗАО «Тверская мануфактура» могла бы иметь полный производственный цикл). Однако ОАО «Тверская прядильная фабрика» продолжало функционировать на этом оборудовании без пролонгации договора, и, соответственно, без оплаты арендных отношений. К времени окончания обследования, т.е. более полугода внешнее управление ЗАО «Тверская мануфактура» пыталось «отсудить» имущество у прядильной фабрики. Этот процесс затянулся в силу инертности и медлительности функционирования российского правосудия, а также в силу субъективных причин (например, неявка в суд ответчика, его непрестанные апелляции в суды более высокого уровня и т.п.). Несмотря на то, что внешний управляющий ЗАО «Тверская мануфактура» все данные судебные иски выигрывал, дело не двигалось. Несомненно, постоянные судебные тяжбы крайне отрицательно сказывались на реализации плана внешнего управления и, как следствие, на эффективности деятельности внешнего управляющего.

Здесь возникает проблема сроков внешнего управления на предприятии. Как показал данный пример, более половины определенного российским законодательством срока внешнего управления было затрачено по сути не на внешнее управление как таковое, а на всевозможные судебные тяжбы внешнего управления с должниками предприятия. Так как все эти судебные иски были выиграны внешним управляющим, то, очевидно, они должны идти на пользу всему предприятию. Однако, как уже отмечалось выше, само наличие этих непроизводительных потерь времени негативно сказывается на процессе внешнего управления как минимум в реализации плана внешнего управления (в котором обычно учитывается каждый месяц срока внешнего управления, и, соответственно, наличия моратория на выплату кредиторской задолженности).

Как показывает практика, данный случай на ЗАО «Тверская мануфактура» не единичный. Отсюда возникает необходимость продления в законодательном порядке сроков внешнего управления на время, затраченное внешним управляющим и его службами на различного рода судебные дела. Естественно, сроки внешнего управления необходимо увеличивать лишь в случаях вынесения решений суда в пользу внешнего управляющего конкретного предприятия, в обратной ситуации срок внешнего управления на предприятии, по мению многих специалистов антикризисного управления, должен остаться прежним (12 с возможностью продления до 18 месяцев). Применение данной меры в законодательном порядке обеспечит выполняемость плана внешнего управления, утвержденного кредиторами предприятия; будет способствовать более продуктивной деятельности внешнего управляющего на предприятии.

Дата добавления: 2015-08-14; просмотров: 956;