Принципы анализа инвестиционного проекта

Анализируя доходность инвестиционного проекта, целесообразно сравнивать две будущие альтернативные ситуации: а) фирма осуществила свой проект; б) фирма не осуществляла этот проект. Подобный прием часто называют «с проектом - без проекта». В модифицированном виде этот прием можно представить в виде формулы:

Ринв=∆Рпр - ∆Спр ,

где Ринв - доходность инвестиционного проекта;

∆Рпр – изменения в выгодах/доходах благодаря проекту;

∆Спр - изменения в затратах благодаря проекту.

Предположим, что у фирмы есть проект, рассчитанный на семь лет. Если фирма от него откажется, то ее доходы составят 50, а затраты - 40 млн. руб. В случае реализации проекта доходы возрастут до 90, а затраты - до 60 млн. руб. (табл. 34).

Таблица 34 – Результаты анализа инвестиционного проекта, млн. руб.

| Показатели | Выгоды | Затраты | Доходность |

| С проектом | |||

| Без проекта | |||

| Изменения |

Таким образом, реализация проекта повысит доходность фирмы на 20 млн. руб., несмотря на рост затрат на проект.

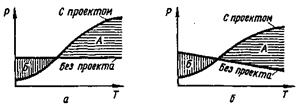

На рисунке 52, а видно, что площадь сектора А превышает площадь сектора Б, т.е. чистый доход фирмы Р при варианте выполнения проекта выше, чем при варианте «без проекта». Однако на практике чаще бывали случаи, когда чистые доходы фирмы понижаются, если она не реализует проект (рис. 52, б).

Рис. 52 - Метод «с проектом - без проекта»:

а - рост доходов при реализации

проекта и их неизменность при отказе от него; б - падение доходов

в случае отказа от проекта; Р - чистый доход, Т - годы

Дата добавления: 2015-08-14; просмотров: 793;